AIによる信用リスク評価とは

AIによる信用リスク評価とは、従来の統計モデルに代わり、AI(人工知能)を活用して個人の返済能力や貸し倒れリスクを分析する最先端の手法です。ビッグデータや機械学習の技術を用いることで、これまで見過ごされてきた多様な情報から、より高精度かつ迅速な審査を実現します。本セクションでは、その具体的な仕組みや従来の評価方法との違いについて詳しく解説します。

従来の信用評価モデルとの根本的な違い

従来の信用評価モデルとの根本的な違いは、分析対象となるデータの種類と量、そして分析の深度にあります。従来のモデルは、信用情報機関のデータや申込者の属性情報といった静的な情報に依存していました。そのため、信用履歴の乏しい若年層やフリーランス(Thin-File層)の正確な評価が難しいという業界課題がありました。

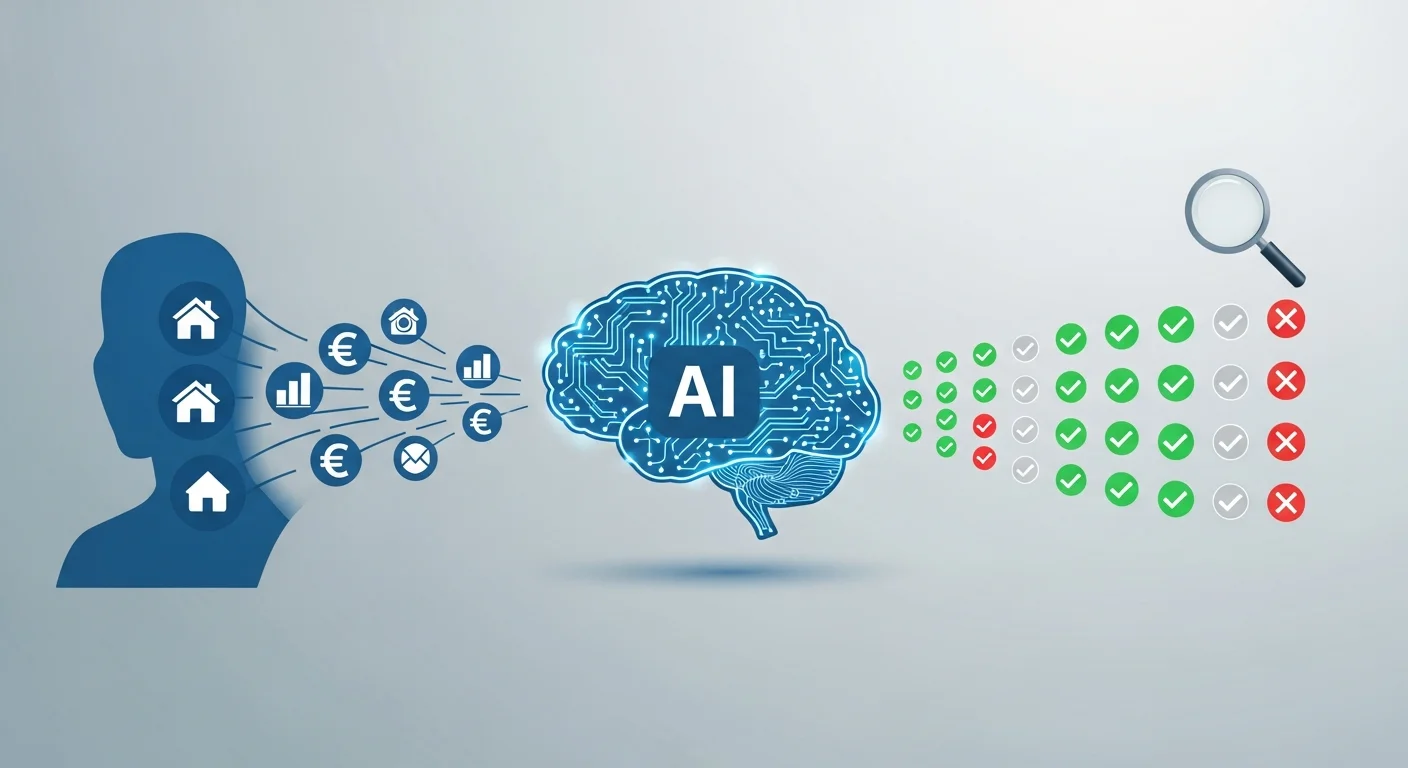

一方、AIモデルはECサイトの購買履歴やスマートフォンの利用状況といったオルタナティブデータを含む、膨大かつ多様なデータをリアルタイムで解析します。これにより、人間では見つけられない複雑な相関関係を抽出し、個人の将来の行動や返済能力をより高い精度で予測。これまで与信が難しかった層にも新たな金融サービスの機会を創出し、より公平で精緻なスコアリングを実現します。

ビッグデータや代替データを活用した分析

従来の信用リスク評価は、年収や勤務先といった限定的な信用情報(クレジットデータ)に依存していました。このため、十分な信用履歴を持たない若年層やフリーランスといった「クレジットインビジブル」層の正当な評価が困難という課題がありました。

AIによる分析では、ECサイトの購買履歴、スマートフォンの利用状況、SNSの活動データといったビッグデータや代替データ(オルタナティブデータ)を積極的に活用します。これらの多様な情報源から個人の行動パターンや支払い能力を多角的に捉えることで、従来の方法では見抜けなかった信用度を可視化し、より精度の高い信用リスク評価を実現します。

審査の高速化と客観性の向上という利点

AIによる信用リスク評価の導入は、金融業界が長年抱えてきた課題を解決します。最大の利点は、審査の高速化と客観性の向上にあります。従来、担当者の経験則に依存しがちで属人化していた審査プロセスは、AIが膨大な過去の融資データを基に、一貫した基準でスコアリングすることで、誰が評価しても同じ結果となる公平性を実現します。

また、人手では数日を要していた審査も、AIなら数分から数秒単位での完了が可能です。これにより、顧客体験が飛躍的に向上し、融資実行までのリードタイムが劇的に短縮されるため、機会損失を防ぎ、企業の競争力強化に直結します。

従来の信用リスク評価との違い

金融機関における信用リスク評価は、大きな変革期を迎えています。これまで主流だったのは、信用情報機関が保有する過去の金融取引履歴を中心とした評価方法でした。しかし、近年注目される新たなアプローチでは、より多角的でリアルタイムなデータが活用されます。本セクションでは、この新しい信用リスク評価が従来の評価手法と「データソース」「スピード」「精度」の観点でどのように異なるのかを、具体的に比較・解説します。

活用するデータの種類と多様性

従来の信用評価は、信用情報機関が保有する過去の取引履歴や申込者の年収といった静的なデータが中心でした。しかし、新たな評価モデルでは、これらに加えて「オルタナティブデータ」と呼ばれる多様な情報を活用します。具体的には、ECサイトの購買履歴、スマートフォンの利用状況、SNSでの活動データといった、個人のライフスタイルを反映する動的なデータです。このアプローチにより、従来の手法では信用力の測定が難しかった若年層やフリーランスなどの「クレジットヒンシンス層」に対しても、多角的な評価が可能になります。データの多様性を確保することが、より精緻で公平な信用スコアリングを実現する鍵となります。

評価スピードと判断のリアルタイム性

従来の信用リスク評価は、年に一度の決算書や信用情報機関のデータに依存するため、審査に数日から数週間を要するのが常でした。このタイムラグは、特に急な資金需要が発生した際に大きな機会損失につながる課題がありました。

対照的に、最新の評価モデルでは、日々の売上データや銀行の入出金明細といったオルタナティブデータをAIモデルが常時分析します。これにより、申し込みから数分から数時間で審査が完了することも珍しくありません。このリアルタイムでの与信判断は、スピーディな資金調達を可能にし、企業のビジネスチャンスの損失を防ぐ上で、従来の手法とは決定的な差を生み出します。

評価精度の向上と与信機会の拡大

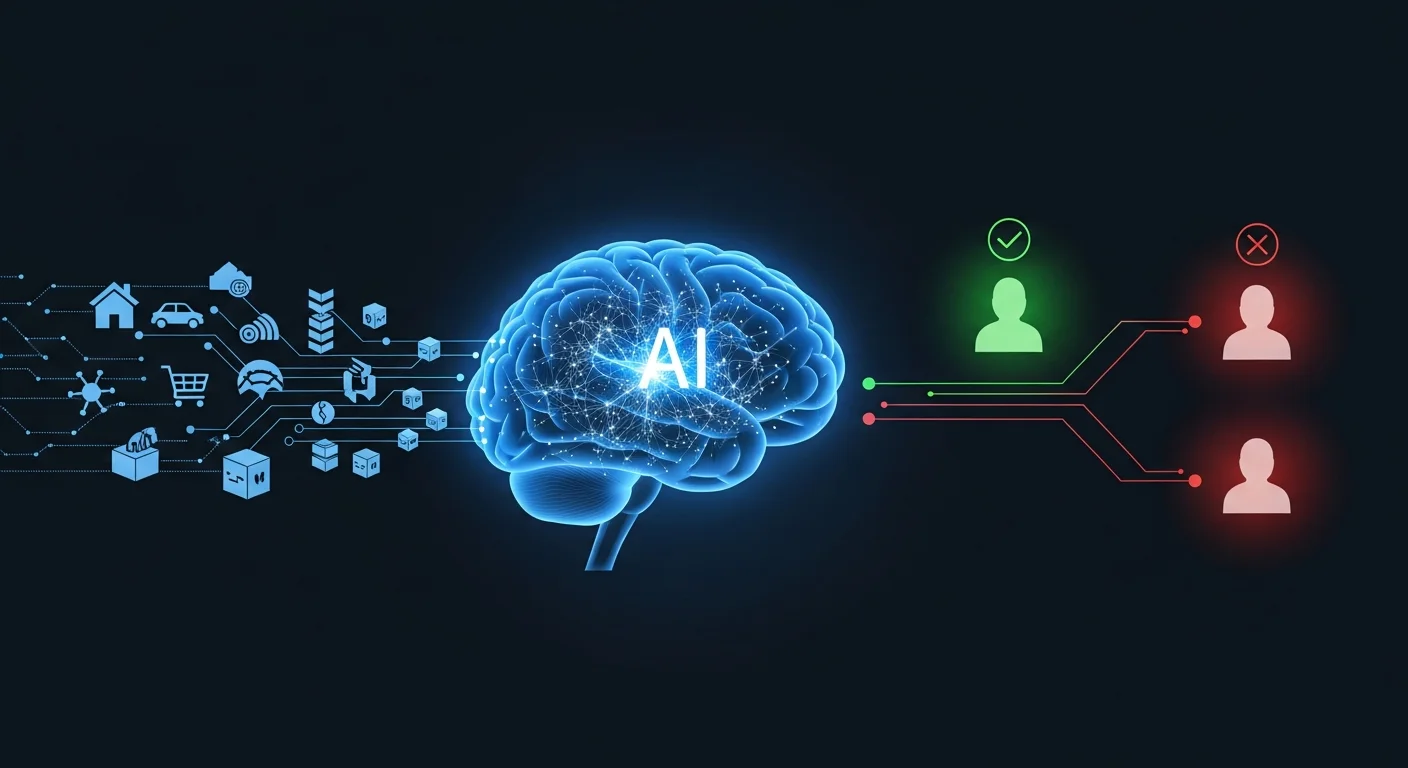

従来の信用評価は、過去の財務情報に依存するため、信用履歴が乏しい若年層やフリーランスといったシン・クレジット層への適切な与信が困難でした。しかし、AIを活用した新しいモデルでは、ECサイトの購買履歴や銀行口座の入出金データといったオルタナティブデータをリアルタイムで分析します。これにより、個人の行動特性や事業の将来性といった、これまで見過ごされてきた要素を加味した多角的な信用評価が可能になります。結果として評価精度が飛躍的に向上し、これまで融資を受けられなかった層への与信機会の拡大が実現します。これは金融機関にとって、潜在的な優良顧客を発掘し、新たな市場を開拓する大きなチャンスとなるでしょう。

AIが評価精度を向上させる仕組み

AIによる人事評価は、なぜ従来の手法よりも精度が高いのでしょうか。その秘密は、大量のデータを基にした客観的な分析能力にあります。AIは、個人の実績やスキル、行動履歴といった多角的な情報を公平に処理し、人間が陥りがちな感情や先入観といったバイアスを排除します。これにより、評価のブレをなくし、納得度の高い評価を実現できるのです。ここでは、AIが評価精度を向上させる具体的な仕組みを紐解いていきます。

膨大なデータから特徴やパターンを学習

AIは、人間では処理しきれない膨大な人事データを分析することで、評価の精度を高めます。従来の人事評価では、評価者の主観や経験則に頼るため、公平性に欠けるという課題がありました。AIは、過去の高評価者の行動履歴やスキルセット、プロジェクト成果といった数万件以上のデータから、高いパフォーマンスに繋がる共通のパターンや特徴を自動で抽出・学習します。これにより、「特定の研修受講者のプロジェクト成功率が高い」といった人間では見つけにくい相関関係も可視化。この客観的データに基づいた評価モデルを構築することで、評価の属人化を防ぎ、精度と納得感を飛躍的に向上させます。

機械学習による評価モデルの継続的な改善

AIの評価モデルは、一度構築すれば終わりではありません。市場環境や顧客行動の変化により、時間とともに予測精度が低下する「モデルの劣化(ドリフト)」という課題に直面します。これを解決するのが、継続的な機械学習(MLOps)の仕組みです。具体的には、本番環境で蓄積された最新の取引データや評価結果といった実データを定期的に収集し、モデルへ再学習させます。例えば、四半期ごとに新しいデータを反映させることで、季節変動や新たなトレンドにも柔軟に対応できます。この改善サイクルを回し続けることで、AIは自己進化し、常に高い評価精度を維持することが可能になるのです。

人間の主観やバイアスを排除した客観的評価

人間による評価には、担当者の経験則やその日のコンディション、文体の好みといった主観的な要因が避けられず、「評価の属人化」という課題が常に存在します。特にコンテンツ制作の現場では、評価者によってフィードバックが異なり、品質基準が曖昧になるケースが少なくありません。

AIは、このような無意識のバイアスを排除し、評価プロセスに客観性をもたらします。あらかじめ設定された明確な評価基準(例:キーワードの網羅性、論理構造、可読性スコアなど)に基づき、すべてのコンテンツを一貫したロジックで分析。これにより、評価者の感覚に依存しない、公平で再現性の高い評価を実現し、組織全体の品質基準を統一するための強力な基盤となります。

AIによる信用リスク評価を導入するメリット

従来の信用リスク評価に代わり、AI(人工知能)を活用する企業が増えています。AIは人間では処理しきれない多様なデータを分析し、より高精度な審査を可能にします。これにより、審査プロセスの迅速化やコスト削減、さらには新たな顧客層の開拓といった大きなメリットが期待できます。本章では、AI導入がもたらす具体的な利点を深掘りしていきます。

膨大なデータ分析で審査の精度が向上する

従来の審査では、信用情報機関のデータに頼ることが多く、担当者の経験則に依存する部分もありました。AIは、こうした従来のデータに加え、ECサイトの購買履歴や公共料金の支払い状況といった多種多様なオルタナティブデータを瞬時に分析します。

これにより、人間では見抜けなかった隠れた相関関係をリアルタイムで発見し、個人のライフスタイルや行動特性に基づいた、より客観的で多角的な評価が可能です。結果として、これまで評価が難しかった信用情報が乏しい層に対しても適切なスコアリングが実現し、審査精度が飛躍的に向上します。貸し倒れリスクを抑えつつ、新たな優良顧客を獲得する機会を創出します。

審査プロセスを高速化し顧客満足度を高める

従来の信用リスク評価では、担当者による目視確認や書類のやり取りに時間がかかり、顧客を数日間待たせてしまうことが顧客離脱の大きな原因でした。

AI審査モデルを導入することで、申込情報や取引履歴、さらには代替データ(Alternative Data)といった膨大なデータをリアルタイムで分析し、高精度なスコアリングを瞬時に算出します。これにより、これまで数日を要していたプロセスが最短数分で完了することも可能です。

審査の待ち時間が劇的に短縮されることで、顧客体験(CX)は大幅に向上します。特にオンライン完結型の金融サービスにおいて、即時性の高いサービス提供は申込完了率の向上と機会損失の防止に直結し、競合他社との大きな差別化要因となります。

審査業務の自動化で人的コストを削減できる

従来の信用リスク評価では、審査担当者が膨大な書類の確認やデータ入力に多くの時間を費やしており、人的コストの増大や業務の属人化が大きな課題でした。AIを導入することで、申込情報の自動入力や一次審査のスコアリングといった定型業務を自動化し、担当者の作業負荷を大幅に軽減できます。

これにより、残業時間の削減はもちろん、審査部門全体の人件費を最適化することが可能です。創出されたリソースを、より高度な判断が求められる複雑な案件や、顧客へのコンサルティングといったコア業務に再配分することで、組織全体の生産性向上と競争力強化に繋がります。

評価に活用されるデータの種類

適切な評価を行うためには、客観的な根拠となるデータが欠かせません。しかし、一口にデータと言ってもその種類は多岐にわたります。このセクションでは、評価の精度と納得度を高めるために活用される主要なデータの種類について解説します。数値で測れる定量データと、個人の意見や感想といった定性データの双方を理解し、バランス良く活用することが重要です。

売上や目標達成率などの成果に関するデータ

売上や目標達成率は、個人の貢献度を測る最も直接的なデータです。特に営業職などでは、売上目標に対する達成率が客観的な評価の根拠となり、評価の納得感を高めます。しかし、この手法は開発部門やバックオフィスなど、成果が直接的な売上に結びつかない職種で不公平感を生むという課題があります。

この課題を解決するためには、職種ごとに適切なKPI(重要業績評価指標)を設定することが不可欠です。例えば、管理部門なら「業務効率化によるコスト削減額」、開発部門なら「納期遵守率」といった定量的な成果を指標とします。これにより、全ての従業員の貢献度を公平に可視化し、評価制度への信頼性を確保できます。

保有スキルや資格など能力に関するデータ

従業員の保有スキルや資格は、能力を客観的に測るための基礎データです。しかし、多くの企業では自己申告に依存するため、情報の陳腐化や実務能力との乖離といった課題が頻繁に発生します。この問題を解決するためには、スキルマップやタレントマネジメントシステムを活用し、全社的なスキルデータを一元管理・可視化することが不可欠です。定期的なスキルの棚卸しを制度化し、常に最新の状態を保つ運用が求められます。さらに、単に資格の有無を評価するだけでなく、習得したスキルを実務でどう貢献に繋げているかを具体的な行動目標と紐づけることで、より納得感のある評価が実現します。

勤務態度や協調性など行動に関するデータ

勤務態度や協調性といった定性的な要素は、評価者の主観に左右されやすいという課題がありました。しかし近年、コミュニケーションツールの利用ログやプロジェクト管理ツールでの貢献度といった客観的な行動データを活用する動きが広がっています。例えば、感謝を送り合う「ピアボーナス」の利用状況は、チームへの貢献意欲を測る指標になります。

特にリモートワーク下では行動が見えにくいですが、単なるデータ監視は不信感に繋がりかねません。重要なのは、企業のバリューやコンピテンシーとデータを紐づけ、1on1での対話を通じて本人の意図や背景を補完することです。これにより、データに基づいた公平で納得感のある評価が実現します。

導入時の課題と注意点

新しいツールの導入は大きなメリットをもたらしますが、計画なしに進めると思わぬ落とし穴にはまることがあります。期待した効果が得られない、現場が混乱するなど、導入の失敗は避けたいものです。このセクションでは、導入プロセスで直面しがちな具体的な課題と、それらを乗り越えるための重要な注意点を解説します。事前にリスクを把握し、スムーズな導入を成功させましょう。

導入目的の明確化と費用対効果の試算

新しいツールの導入を成功させる最初のステップは、目的の明確化です。「業務効率化」といった曖昧な目標ではなく、「問い合わせ対応時間を30%削減する」「見込み客の獲得単価を15%下げる」など、具体的なKPI(重要業績評価指標)を設定しましょう。

次に、そのKPI達成にかかる費用対効果を試算します。初期導入費用や月額のランニングコストだけでなく、人件費の削減効果や売上向上への貢献度を数値化し、ROI(投資収益率)を算出することが不可欠です。特に、既存システムとの連携費用や従業員へのトレーニングといった隠れコストを見落とさないよう注意が必要です。この試算が、導入の妥当性を判断し、経営層の承認を得るための強力な根拠となります。

社内の協力体制と運用ルールを構築する

新しいツールの導入を成功させるには、技術的な問題だけでなく、社内の協力体制と明確な運用ルールの構築が不可欠です。特に、営業部やマーケティング部など、複数の部署が関わる場合は、各部署の代表者を集めたキックオフミーティングを必ず実施しましょう。ここで、全体の責任者と各部署の担当者を明確に任命することが重要です。

さらに、「商談が発生したら24時間以内に案件情報を登録する」といった、誰が見ても分かりやすく、実践可能なレベルまで落とし込んだルールを策定します。これらのルールをまとめた運用マニュアルを作成・共有し、定期的に見直すことで、ツールの形骸化を防ぎ、導入効果を最大化できます。

既存システムとの連携とデータ移行計画

新しいシステムの導入効果を最大化するには、既存システムとの円滑な連携と、緻密なデータ移行計画が不可欠です。特に、独自開発された基幹システムやExcel管理からの移行では、API連携の可否や仕様の事前確認が重要となります。

データ移行においては、移行元データの重複や表記ゆれを解消する「データクレンジング」が品質を大きく左右します。移行計画では、本番移行で発生しうる問題を洗い出すための「移行リハーサル」を必ず実施しましょう。業務影響を最小限に抑えるため、休日や夜間の実行、または部署や機能単位での段階的な移行を検討することが、プロジェクト成功の鍵となります。

まとめ

AIによる信用リスク評価は、多様なデータを機械学習で分析し、個人の返済能力を従来よりも高精度に予測する仕組みです。このAI評価は、審査の迅速化や客観性の向上、新たな顧客層の開拓といったメリットをもたらします。一方で、データ品質の確保やモデルの透明性といった課題も存在します。本記事で解説したポイントを踏まえ、自社の信用リスク評価にAIをどう活用できるか、具体的な導入計画を検討する第一歩としてお役立てください。