AIが変えるデジタルバンキングの常識|金融サービス再定義の幕開け

デジタルバンキングにおけるAIの役割は、歴史的な転換点を迎えています。単なる業務効率化の時代は終わりを告げ、AIが自ら金融取引を判断し実行する新たな常識が生まれつつあるのです。その主役が、自律的に業務を遂行する『エージェントAI』。もはや実証実験ではなく、明確なROI(投資対効果)を追求するAI活用が本格化する今、金融サービスはどのように再定義されるのでしょうか。その幕開けとなる最前線の動きを解説します。

業務効率化の時代は終焉へ、AIが取引を実行する新常識

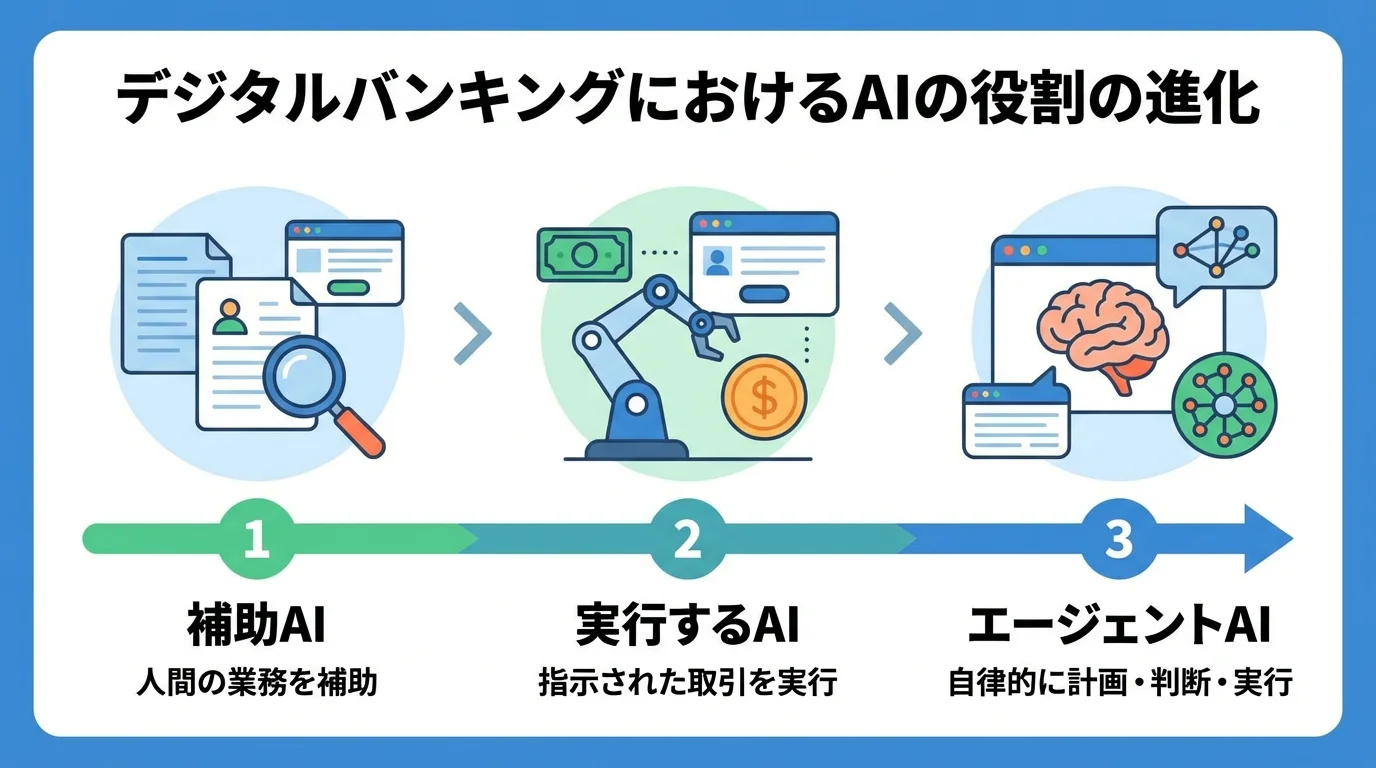

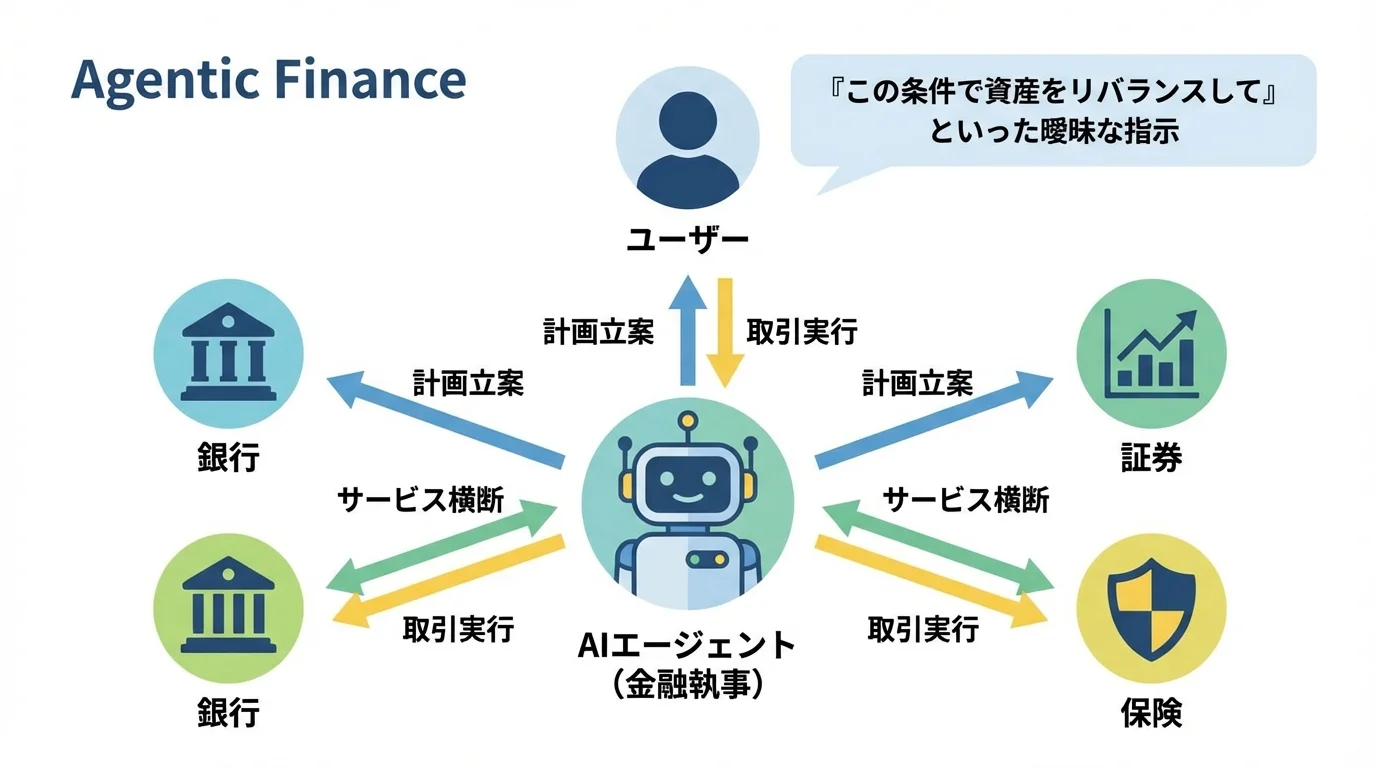

これまでのAI活用は、稟議書のドラフト作成や議事録の要約など、あくまで人間の業務を補助する範囲に留まっていました。しかし、2026年を境にその役割は劇的に変化します。主役は、自律的にタスクを計画・遂行する「エージェントAI」です。これは、ユーザーからの「この条件で資産をリバランスしておいて」といった曖昧な指示に対し、AIが複数の金融商品を比較検討し、最適な取引までを完結させる「エージェンティック・ファイナンス」時代の到来を意味します。もはやAIは単なる効率化ツールではなく、金融機関の新たな収益源となり得る存在へと進化しているのです。こうした動きは、従来のAI投資ロボアドバイザーは本当なのかという議論を過去のものにするほどのインパクトを持っています。

あわせて読みたい

AI 投資 ロボアドバイザーについて、導入方法から活用事例まで詳しく解説します。

自律的に業務を遂行する「エージェントAI」という新潮流

デジタルバンキングの最前線では、単なる対話型AIを超え、ユーザーの代理人として自律的にタスクを完結させる「エージェントAI」が新たな主役となりつつあります。これは、従来のチャットボットのように質問に答えるだけでなく、「この条件で資産をリバランスして」といった曖昧な指示から意図を汲み取り、複数の金融サービスを横断して最適な取引を計画・実行する能力を持ちます。まさに金融取引の「執事」とも言えるこの動きは「エージェンティック・ファイナンス」と呼ばれ、住信SBIネット銀行の「NEOBANK ai」のようなサービスはその序章と言えるでしょう。この潮流は利便性を飛躍させる一方、エージェントAI自体を狙った巧妙化する手口など、新たなセキュリティリスクも生み出しており、技術とガバナンスの両輪での進化が不可欠です。

あわせて読みたい

不正検知 AIについて、導入方法から活用事例まで詳しく解説します。

実証実験を越え、ROIを追求するAI活用の本格化

「AIのためのAI」という概念実証(PoC)の時代は終わりを告げ、金融機関は今、具体的なROI(投資対効果)を厳しく問う本格的な活用フェーズへと移行しています。例えば、三菱UFJ銀行が対話型AIの活用で月22万時間もの労働時間削減効果を試算しているように、AIはコストではなく、明確な収益源またはコスト削減エンジンとして評価されるようになりました。三井住友フィナンシャルグループが生成AIに500億円を投じるなど、大規模な投資の裏には、それを上回るリターンへの確信が不可欠です。もはやAI導入は選択肢ではなく、なぜ金融業界で活用が急務とされるのか、その答えがこのROI追求の動きに凝縮されていると言えるでしょう。

あわせて読みたい

金融 AI 活用について、導入方法から活用事例まで詳しく解説します。

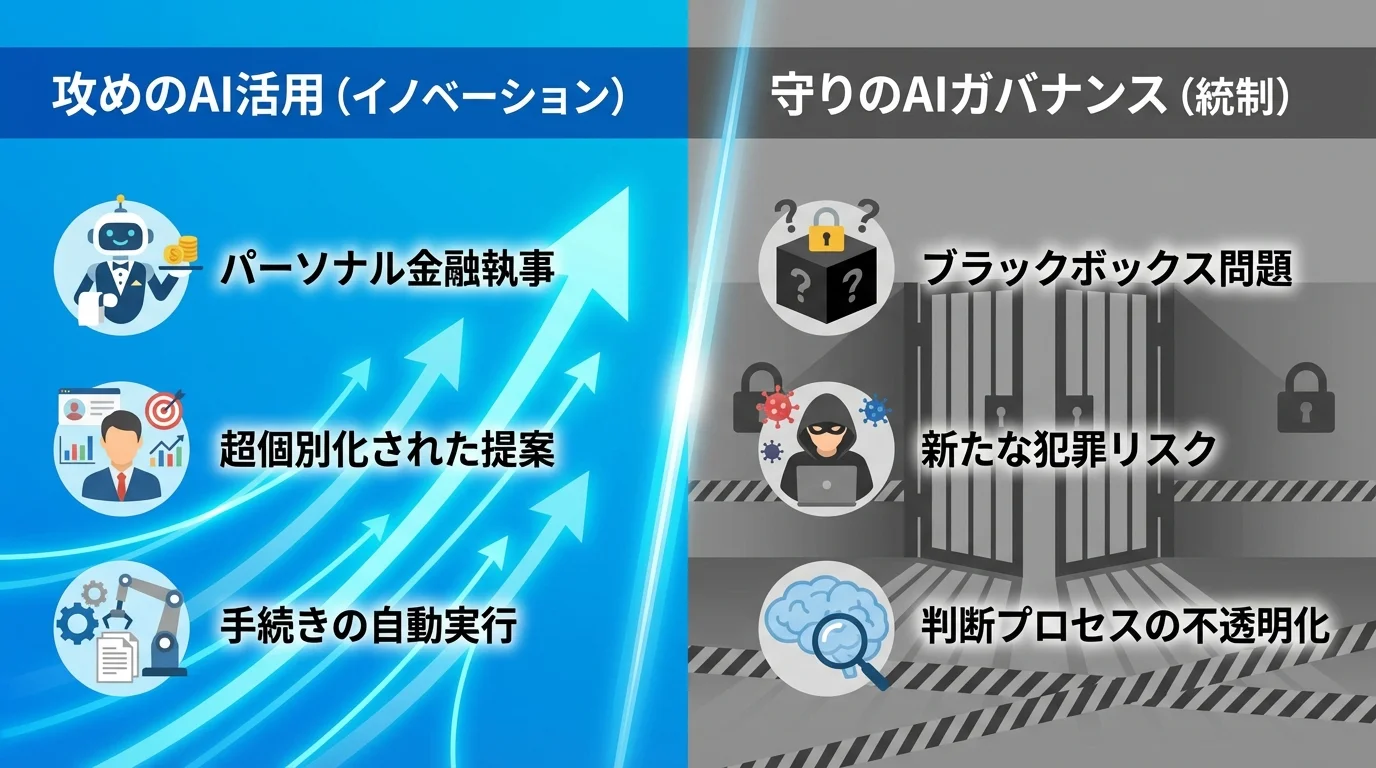

デジタルバンキングの進化がもたらす光と影|攻めの活用と守りのガバナンス

AIの進化は、私たちの金融体験を根底から覆すほどの可能性を秘めています。一人ひとりに最適化された提案から、複雑な手続きの自動実行まで、その恩恵は計り知れません。しかし、その輝かしい「光」の裏側には、判断プロセスの不透明化や、AIエージェントを悪用した新たな犯罪リスクといった看過できない「影」も存在します。革新的な顧客体験という「攻め」と、信頼を担保するAIガバナンスという「守り」。この両立こそが、次世代デジタルバンキングの成否を分ける最大の論点となるのです。

顧客体験を再定義、攻めのAI活用が生み出す新価値

AIの「攻めの活用」は、もはや単なる業務効率化に留まりません。2026年のトレンドである「エージェントAI」は、顧客体験を根底から覆す新価値を生み出しています。例えば、「この条件で資産をリバランスしておいて」といった曖昧な指示に対し、AIが複数の金融サービスを横断して最適な取引を計画・実行する「パーソナル金融執事」のような体験が現実のものとなりつつあります。住信SBIネット銀行の「NEOBANK ai」のように、声やチャットだけで振込が完結するサービスも登場しており、これは金融へのアクセス方法そのものを再定義する動きです。このような進化は、複雑な金融サービスを誰もが直感的に利用可能にし、AI投資ロボアドバイザーは本当に任せるような高度な資産管理を民主化する可能性を秘めているのです。

あわせて読みたいAI 投資 ロボアドバイザーについて、導入方法から活用事例まで詳しく解説します。

進化がもたらす影、AIガバナンス構築という緊急課題

AIが自律的に取引を「実行」する能力は、利便性を飛躍させる一方で、深刻なリスクも生み出しています。AIが下した判断の根拠を説明できない「ブラックボックス問題」は、顧客への説明責任を根本から揺るがし、金融機関の信頼を損ないかねません。さらに、AIエージェントを悪用した詐欺など、巧妙化する手口への対策も待ったなしの状況です。こうしたリスクは、技術的な対策だけでは防ぎきれず、利用ルールやリスク評価プロセスを定めた全社的なAIガバナンスの構築が不可欠となります。これは単なる努力目標ではなく、もはや事業継続の生命線と言えるでしょう。

あわせて読みたい不正検知 AIについて、導入方法から活用事例まで詳しく解説します。

イノベーションと統制、両立こそが成功への分岐点

AI活用はもはや「攻め」か「守り」かという二者択一の議論ではありません。2026年以降のデジタルバンキングでは、イノベーションと統制を両立させる経営判断こそが、競争優位性を確立する唯一の道筋となります。例えば、三井住友フィナンシャルグループが生成AIに500億円を投じる(攻め)一方で、金融庁の議論を踏まえたAIガバナンス体制の構築(守り)も同時に進めているのがその好例です。イノベーションの追求だけでは、巧妙化する手口による不正リスクや説明責任の問題に直面し、顧客の信頼を失いかねません。逆に統制を過度に重視すれば、市場の変化から取り残されてしまいます。技術導入のスピードとリスク管理の精度を両輪で高めること。これこそが、AI時代の金融機関に求められる新たな成功方程式なのです。

あわせて読みたい不正検知 AIについて、導入方法から活用事例まで詳しく解説します。

顧客体験の追求からビジネス成果(ROI)へ|AI活用が加速する背景

デジタルバンキングにおけるAI活用は、単なる顧客体験(CX)向上のための「あれば便利な機能」という時代を終え、明確な投資対効果(ROI)を追求する新たな局面を迎えています。実証実験フェーズが終わり、金融機関が巨額の投資を続ける今、問われるのは「AIでいかに稼ぐか」という一点です。顧客一人ひとりへの究極のパーソナライズは、いかにしてビジネス成果へと直結するのか。その鍵を握るのが、取引を自ら実行するAIの登場です。

「あれば便利」から「稼ぐ」AIへ、投資回収の本格化

AI導入は、もはや「あれば便利な」付加機能ではありません。明確な投資対効果を前提とした「稼ぐ」ための戦略的ツールへと変貌を遂げました。三菱UFJフィナンシャル・グループが生成AIによる融資稟議書の自動作成に着手したことは、その象徴的な動きです。これは、AI与信審査の精度はどこまで高められるかという競争の最前線であり、単なるコスト削減に留まらず、審査の迅速化によるビジネス機会の創出に直結します。同行が内製開発した対話型AI「AI-bow」に至っては、月22万時間以上の労働時間削減効果が試算されており、投資回収が具体的な数値として可視化され始めているのです。金融機関はAIを収益エンジンの核と捉え、競争優位性を築くための投資を本格化させています。

あわせて読みたい

与信審査 AIについて、導入方法から活用事例まで詳しく解説します。

超個別化された顧客体験こそがビジネス成果に直結する

AIが可能にする「超個別化」は、もはや単なる商品推薦の域を超えています。テキストや画像といった非構造化データを含む膨大な情報を解析することで、顧客一人ひとりのライフイベントや潜在的なニーズを先回りして予測し、最適な金融サービスを提案するレベルに達しているのです。例えば、子供の進学が近い顧客には教育ローンを案内するだけでなく、将来の学費を見据えたAI投資ロボアドバイザーは本当に任せられる資産運用プランを自動で提示します。このような「自分ごと」として捉えられる提案は顧客エンゲージメントを飛躍的に高め、結果としてLTV(顧客生涯価値)の向上という明確なビジネス成果に直結します。「自分だけの金融執事」を持つという体験こそが、顧客を惹きつける強力な付加価値となるのです。

あわせて読みたいAI 投資 ロボアドバイザーについて、導入方法から活用事例まで詳しく解説します。

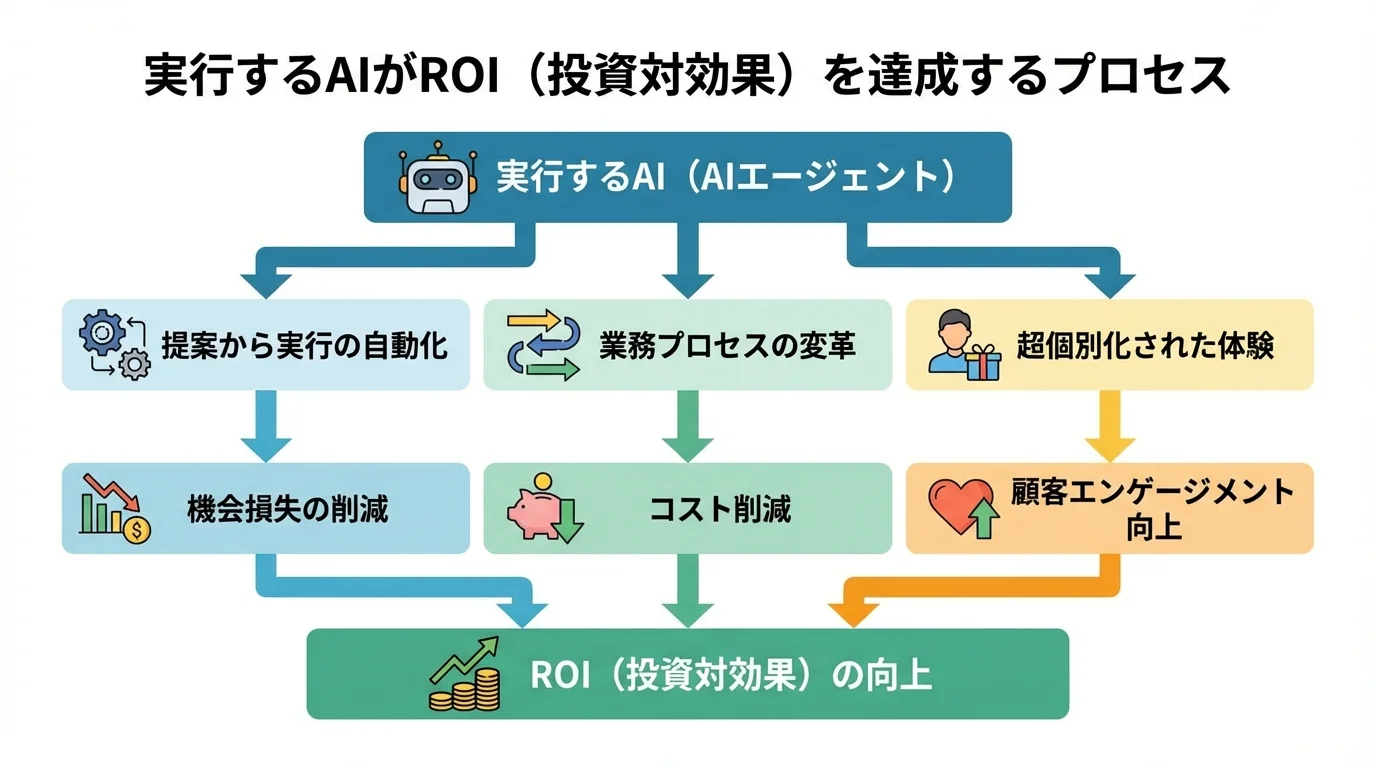

「実行するAI」登場がROI達成のゲームチェンジャーに

これまでのAIが顧客への「提案」や「分析」に留まっていたのに対し、ROI達成の真の鍵を握るのが、自律的に業務を完遂する「実行するAI」、すなわちAIエージェントの登場です。例えば「この条件で資産をリバランスしておいて」といった曖昧な指示に対し、AIが最適な金融商品を判断し、取引まで自動で完結させる「エージェンティック・ファイナンス」が現実のものとなりつつあります。これは、提案から実行までの機会損失をなくし、収益に直結するだけでなく、融資稟議の作成から実行までを自動化するなど、業務プロセスを根本から変革します。こうしたエンドツーエンドの自動化は、AI与信審査の精度はどこまで高まるかという議論を加速させ、金融機関のビジネスモデルそのものを変えるほどのインパクトを秘めているのです。

あわせて読みたい与信審査 AIについて、導入方法から活用事例まで詳しく解説します。

2026年デジバン最前線:「実行するAI」から自律型「エージェントAI」へのシフト

2026年、デジタルバンキングにおけるAIの役割は歴史的な転換点を迎えています。単に質問に答え、取引を処理する「実行するAI」の役割は終わりを告げ、自らの判断で最適な金融行動を計画・完遂する自律型の「エージェントAI」が主役へと躍り出ようとしています。これは単なる機能向上ではありません。顧客の代理人としてAIが動く「エージェンティック・ファイナンス」時代の幕開けであり、金融の常識を根底から覆す地殻変動です。その最前線で今、何が起きているのでしょうか。

対話型AIの時代は終焉、金融取引を「実行」するAIへ

これまでのデジタルバンキングにおけるAIは、あくまで顧客の質問に答える「対話型」が主流でした。しかし、その時代は明確に終わりを告げ、AIが顧客の指示に基づき金融取引を自ら実行する新たなフェーズへと突入しています。象徴的なのが、住信SBIネット銀行が提供する「NEOBANK ai」のようなサービスです。「Aさんに1万円振り込んで」といった自然な言葉での指示に対し、AIがその意図を解釈し、実際の振込手続きまでを完遂します。これはもはや単なる対話ではなく、顧客の代理人として行動する「エージェンティック・ファイナンス」の幕開けと言えるでしょう。利便性が飛躍的に向上する一方で、巧妙化する手口への対策も新たな課題となりますが、AIは単なる相談相手から、信頼できる金融執事へとその役割を急速に進化させているのです。

単なる実行を超えて、自律的に判断するエージェントAI

エージェントAIの本質は、指示されたタスクをこなす「実行」能力にとどまりません。その真価は、ユーザーの曖昧な目的に対し、達成までの最適な計画を自律的に立案・遂行する判断力にあります。「この条件で資産をリバランスして」という一言から、市場データを分析し、複数の金融商品を比較検討、最適なポートフォリオを組んで取引まで完結させる。これは、従来のAI投資ロボアドバイザーは本当の機能を包含しつつ、より広範なサービスを横断する能力です。これは単なる自動化ではなく、金融における意思決定そのものをAIが代行する「エージェンティック・ファイナンス」時代の到来を意味しており、顧客は複雑なプロセスから解放され、目的達成に集中できるようになるのです。

あわせて読みたいAI 投資 ロボアドバイザーについて、導入方法から活用事例まで詳しく解説します。

2026年が元年、「エージェンティック・ファイナンス」の衝撃

2026年は、単なるAI活用の進化ではなく、金融のあり方を根底から覆す「エージェンティック・ファイナンス」の元年として記憶されるでしょう。これは、ユーザーの「この条件で資産をリバランスしておいて」といった曖昧な指示に対し、AIエージェントが自律的に計画を立案し、銀行、証券、保険など複数の金融サービスを横断して最適な取引を完遂する世界です。もはや人がアプリを一つひとつ操作するのではなく、AIという「パーソナル金融執事」が私たちの金融行動を代行します。従来のAI投資ロボアドバイザーは本当に任せるというレベルを遥かに超え、エージェント自体が取引主体となるため、その行動の正当性や意図しない取引リスクといった新たなガバナンスの構築が最大の焦点となります。

あわせて読みたいAI 投資 ロボアドバイザーについて、導入方法から活用事例まで詳しく解説します。

「エージェンティック・ファイナンス」元年の到来|AIが顧客の代理人となる未来

AIが自律的に取引を「実行」する時代は、私たちの金融行動を根底から覆します。もはや銀行のアプリを自ら操作するのではなく、AIという代理人にすべてを「任せる」のが当たり前になるのです。まるであなた専属の金融執事のように、AIがライフプラン全体を自動で最適化する「エージェンティック・ファイナンス」の世界。私たちの資産との向き合い方は、ここからどう変わっていくのでしょうか。

「銀行に行く」から「AIに任せる」へ、金融行動の革命

これまで金融取引は、窓口やATM、そしてアプリを「自分で操作する」のが常識でした。しかし、AIエージェントの登場がこの前提を根底から覆します。例えば、住信SBIネット銀行がテストを開始した「NEOBANK ai」のように、「友人に1万円振り込んで」と話しかけるだけで取引が完了するのです。これは単なる効率化ではありません。利用者は金融に関する意思決定の一部をAIに委ね、複雑な手続きから解放されます。将来は「AI投資ロボアドバイザーは本当に頼れるのか」と悩む代わりに、AIという金融執事にライフプランを伝え、最適な資産形成を任せるのが当たり前になるでしょう。私たちの金融行動は、能動的な「操作」から、信頼に基づく「委任」へと革命的な変化を遂げるのです。

あわせて読みたいAI 投資 ロボアドバイザーについて、導入方法から活用事例まで詳しく解説します。

まるで専属の金融執事、AIがライフプランを自動で最適化

AIエージェントは、単なる取引代行者ではありません。それは、顧客一人ひとりの人生に寄り添い、将来を見据えたライフプランの最適化を自動で実行する「金融執事」そのものです。例えば「子供の教育資金を効率的に準備したい」といった曖昧な要望に対し、AIは収入や資産状況、将来のインフレ率までを多角的に分析。最適な学資保険の選定から、AI投資ロボアドバイザーは本当に有効かを判断し、複数の金融商品を組み合わせたポートフォリオを自動で構築・実行します。これは、これまで一部の富裕層しか享受できなかった高度な金融コンサルティングが、すべての人に開かれる「金融アドバイスの民主化」に他なりません。AIは私たちの資産形成における、最も信頼できるパートナーとなるのです。

あわせて読みたいAI 投資 ロボアドバイザーについて、導入方法から活用事例まで詳しく解説します。

受動的な管理は終わりへ、AIが能動的に資産を育てる時代

これまでの資産管理は、あくまで過去の実績を可視化し、ユーザーの判断を待つ受動的なサポートに留まっていました。しかしAIエージェントの登場は、この関係性を根底から覆します。「この条件で資産をリバランスしておいて」といった曖昧な指示一つで、AIが市場動向や経済指標をリアルタイムで分析し、最適な金融商品を横断的に組み合わせて自動で売買を実行。これは、従来のAI投資ロボアドバイザーは本当のサービスとは一線を画す、能動的に資産を育てるアプローチです。将来的には資産価格のバブル要因を分析するAIも登場し、リスクを先読みして守りつつ、好機を捉えて攻める動きも予測されます。資産管理は、もはや人間が「見守る」ものから、AIが「育てる」ものへと本質的な役割転換を遂げるのです。

あわせて読みたいAI 投資 ロボアドバイザーについて、導入方法から活用事例まで詳しく解説します。

攻めのイノベーションと守りのガバナンス|次世代デジタルバンキングへの対応策

自律的に取引を「実行」するAIの登場は、もはや避けられない未来です。では、金融機関はこの革命的な変化をいかにしてビジネスの成長エンジンへと転換し、同時にそのリスクを制御できるのでしょうか。本章では、市場をリードするための攻めの事業開発戦略と、信頼を担保する守りのガバナンス体制という、成功に不可欠な両輪について具体的な対応策を掘り下げます。単なる技術導入ではない、組織としての次の一手が問われています。

「実行するAI」で市場をリードする事業開発戦略

「実行するAI」の時代において、金融機関の競争軸は、単なる技術導入の速さから自社の強みを活かした独自の事業モデルをいかに構築できるかへとシフトしています。例えば、みずほFGが金融業務に特化した独自LLMの開発に着手したのは、他社に模倣不可能なサービス創出を目指す長期的な戦略です。一方、三菱UFJがSakana AIと提携し融資稟議書の自動化を急ぐように、外部の専門技術を迅速に取り込み、具体的な業務課題の解決で先行するアプローチも有効でしょう。これらの戦略は、技術選択以上に「どの領域で戦うか」という経営判断そのものであり、なぜ金融業界でAI活用が急務とされる本質的な理由と言えます。自社の顧客基盤や業務ノウハウとAIをどう結びつけ、収益化するかの構想力が、市場での勝敗を分ける鍵となります。

AIの暴走を防ぐ、信頼を担保するガバナンス体制

AIが自律的に金融取引を「実行」する時代、その革新性を支えるのは、万が一の暴走を防ぎ、顧客からの信頼を勝ち取るための強固なガバナンス体制です。AIの判断根拠が不明瞭な「ブラックボックス問題」や、意図せずバイアスを生む「データ汚染」のリスクは、金融機関の信頼を根底から揺るがしかねません。こうした課題に対し、金融庁も議論を促す中、判断プロセスを可視化する「説明可能なAI(XAI)」の導入や、AIエージェント自体の行動を監視する新たな仕組みが求められます。同時に、全社的な利用ルールを定め、AIによるオペレーショナルリスク対策とは何かを定義する組織的な取り組みが不可欠です。これは単なる規制対応ではなく、AI活用の信頼性を担保し、持続的な成長を実現するための戦略的投資と言えるでしょう。

あわせて読みたい

オペレーショナルリスク AIについて、導入方法から活用事例まで詳しく解説します。

攻守を両立する専門組織「AI-CoE」設置という解

「攻め」の事業開発と「守り」のガバナンスを各部署任せにしては、重複投資やリスク管理の抜け漏れといった非効率は避けられません。このジレンマを解消する具体的な解が、AI戦略の司令塔となる専門組織「AI-CoE(Center of Excellence)」の設置です。AI-CoEは、全社横断でAI活用のビジョンを描き、最新技術の導入を推進する「攻め」の役割と、利用ガイドラインの策定やリスク評価プロセスを標準化する「守り」の役割を一手に担います。これにより、組織のサイロ化を防ぎ、AIによるオペレーショナルリスク対策とは何かを定義しつつ、成功事例を効率的に横展開できるのです。こうした組織的な取り組みこそが、金融業のAI導入はなぜ成功するかの鍵を握っています。

あわせて読みたいオペレーショナルリスク AIについて、導入方法から活用事例まで詳しく解説します。

金融業 AI 導入事例について、導入方法から活用事例まで詳しく解説します。

全てをAIに委ねて良いのか?利便性の裏に潜むセキュリティと倫理的課題

金融取引の全てをAIに「任せる」時代は、計り知れない利便性をもたらします。しかし、その進化のスピードに、私たちの社会規範やセキュリティ対策は追いついているのでしょうか。AIエージェントを悪用した新たな金融犯罪や、判断プロセスが不透明になる「ブラックボックス問題」など、深刻な課題が現実のものとなりつつあります。本章では、技術の光が落とす濃い影、つまりセキュリティと倫理という避けては通れない論点に真正面から向き合います。

自律型AIの暴走は防げるか?新たなセキュリティ脅威

自律型AI(エージェントAI)が普及した未来では、セキュリティの脅威が新たな次元に突入します。問題は外部からのサイバー攻撃だけでなく、顧客に紐づけられた「正規AIエージェントの暴走」という内部リスクです。例えば、ハッカーがAIエージェントの制御を奪い、ユーザーの意図に反して高リスクな金融商品を購入させたり、不正送金を実行させたりする事態が想定されます。これはもはや個人の認証情報を守るだけでは防ぎきれず、AIエージェント自体の認証や行動監視という、新たな対策が不可欠となることを意味します。従来の不正検知システムでは対応が難しく、巧妙化する手口に適応した次世代の防御壁が求められるのです。技術的な対策と同時に、万が一AIが暴走した場合の責任の所在や補償ルールといったガバナンス体制の構築が急務となっています。

あわせて読みたい不正検知 AIについて、導入方法から活用事例まで詳しく解説します。

AIの判断は誰のため?問われる説明責任と倫理的課題

AIが自律的に取引を実行する時代、その判断基準は本当に顧客の利益を最大化しているのでしょうか。AIが下した融資否決や金融商品の提案について、その根拠を人間が説明できない「ブラックボックス問題」は深刻です。これは単なる技術的な課題ではなく、顧客への説明責任を揺るがす倫理的な問題であり、判断の透明性を担保する「説明可能なAI(XAI)」の導入が不可欠となっています。

さらに、AIの判断には学習データに潜むバイアスが反映されるリスクが常に伴います。過去のデータに基づき、特定の属性を持つ顧客に対して無意識に不利益な判断を下す可能性は否定できません。こうした差別的な判断は、AI与信審査の精度はどこまで高まるかという議論の根幹を揺るがし、金融サービスの公平性を著しく損ないます。金融機関には、効率化の追求だけでなく、AIの判断が誰一人取り残さない公正なものであるかを常に監視する、厳格なAIガバナンス体制の構築が強く求められているのです。

利便性と引き換えに?AIへの過度な依存が招く落とし穴

AIエージェントが資産運用から日常の支払いまでを自動で実行する未来は、計り知れない利便性をもたらします。しかし、その手軽さに思考まで委ねてしまうと、深刻な落とし穴に陥りかねません。最大のリスクは、利用者の金融リテラシーそのものの低下です。AIの提案を鵜呑みにし、自ら資産状況や経済動向を学ぶことをやめてしまえば、最適な判断を下す能力は失われていきます。これは、AI投資ロボアドバイザーは本当に任せきりにする心理と似ています。専門家からは、AIによる意図しない取引に伴う異議申し立ての急増も懸念されており、最終的な確認を怠る危険性を示唆しています。AIはあくまで強力なツールであり、最終判断の主体は人間であるという原則を忘れてはなりません。

あわせて読みたいAI 投資 ロボアドバイザーについて、導入方法から活用事例まで詳しく解説します。

まとめ:顧客体験の先へ、AIと共創するデジタルバンキングの未来像

本記事では、AIがデジタルバンキングにもたらす変革の潮流を、多角的な視点から解説してきました。単なる顧客体験の向上という枠を超え、自律的に判断・行動する「エージェントAI」の登場は、金融サービスのあり方を根本から覆します。AIが顧客の代理人として資産運用や決済を最適化する未来は、もはや目前に迫っているのです。

このパラダイムシフトを乗りこなし、顧客から真に信頼されるパートナーとなるためには、攻めのイノベーションと鉄壁のガバナンスの両立が不可欠です。利便性の追求と、その裏に潜むセキュリティや倫理的課題にどう向き合うのか。AIとの「共創」によって、どのような新しい金融の価値を築いていくのか。今、全ての金融機関にその戦略が問われています。

次世代のデジタルバンキング戦略を描く第一歩として、まずは貴社の現状と可能性を客観的に把握しませんか。

■【金融機関様向け】セキュリティ・リスク評価付きAI活用無料診断実施中!

現状のITインフラに基づいたセキュアなAI活用ロードマップの作成、社内規程RAGのプロトタイプデモを無料でご案内します。