2026年、金融AIは「実行」フェーズへ!ROIを追求する最新動向

2026年、金融業界におけるAI活用は、実証実験(PoC)の時代を完全に終えました。今や焦点は、技術的な目新しさではなく、投資対効果(ROI)にいかに直結させるかという「実行」フェーズにあります。その象徴が、単に提案するだけでなく、自ら業務を完遂する「AIエージェント」の登場です。もはやAIは単なる効率化ツールではありません。本セクションでは、ビジネスモデルそのものを変革する中核技術へと進化した、金融AIの最新動向を解説します。

PoCの時代は終焉!ROIを追求する実行フェーズへ

かつて盛んに行われた「AIを導入すること」自体を目的とする実証実験(PoC)の時代は、2026年をもって完全に終焉を迎えました。今、金融機関に問われているのは、技術的な目新しさではなく、投じたコストに対してどれだけ明確なビジネス成果、すなわちROI(投資対効果)を生み出せるかという一点です。

単なるコスト削減に留まらず、例えばAIによって融資審査はどう変わるのか、どうすれば新たな収益機会を創出できるのか。そうした具体的な成果が厳しく評価される段階にあります。金融庁が地域金融機関の活用を後押しする動きも、技術検証ではなく業務効率化という明確なゴールが前提。これからのAI導入は、企画段階でのKPI設定と効果測定が成功の鍵を握るのです。

あわせて読みたい

AI スコアリング 金融について、導入方法から活用事例まで詳しく解説します。

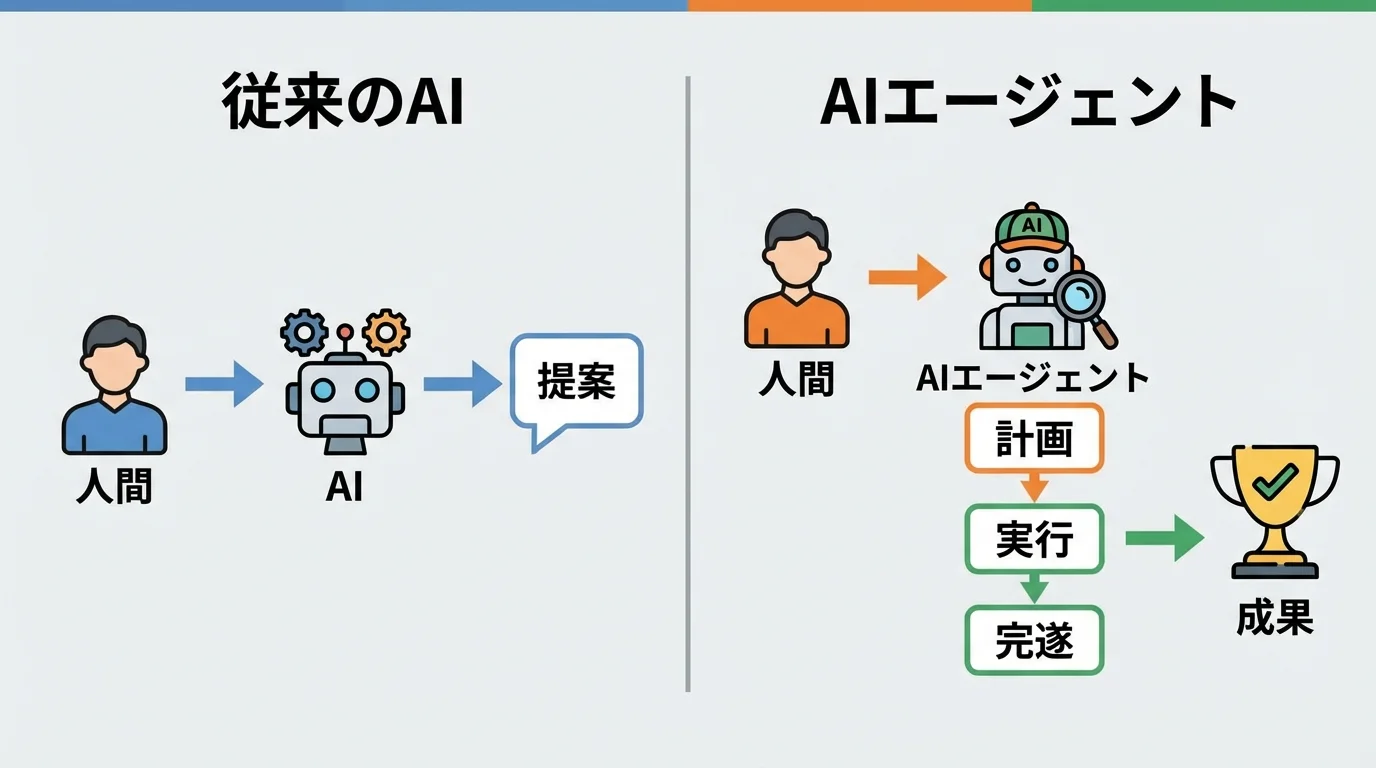

提案から実行へ!業務を完遂するAIエージェント登場

これまでのAIが、あくまで人間の判断を補助する「提案」に留まっていたのに対し、2026年に登場したAIエージェントは、指示された業務を自律的に「完遂」します。これは、単にRPAのように決められた作業を繰り返すのではありません。AI自らが計画を立て、稟議システムや顧客管理システムといった複数のツールを横断的に操作し、目的を達成するのです。例えば、「A社向けの融資契約を締結」という曖昧な指示から、AIが稟議書の作成、承認依頼、契約書の送付までを実行します。こうした金融業のAI導入はなぜ成功するのか、その鍵はAIが「思考」し「実行」する能力を持った点にあります。

あわせて読みたい

金融業 AI 導入事例について、導入方法から活用事例まで詳しく解説します。

効率化を超え、ビジネスモデルを変革する中核技術に

もはやAIは、単なる業務効率化ツールではありません。2026年、AIは金融機関の収益構造やサービス提供の在り方そのものを根本から変える、ビジネス変革の中核技術へと進化しました。その象徴が、みずほフィナンシャルグループなどが開発を進める金融特化LLMです。業界特有の専門用語や規制を深く理解したAIは、これまで人間にしかできなかった高度な投資助言や、顧客一人ひとりに最適化された金融商品の自動生成といった、新たな収益モデルの構築を可能にします。また、リスク管理の分野でも、AIが規制変更への対応速度を飛躍的に向上させるなど、事業の俊敏性を高める動きが加速。より高度な金融取引のAI異常検知も可能になり、ビジネスの健全性を根底から支える存在となっているのです。

あわせて読みたい

異常検知 AI 金融取引について、導入方法から活用事例まで詳しく解説します。

理由1:業務を完遂する「実行型AIエージェント」で生産性が劇的向上

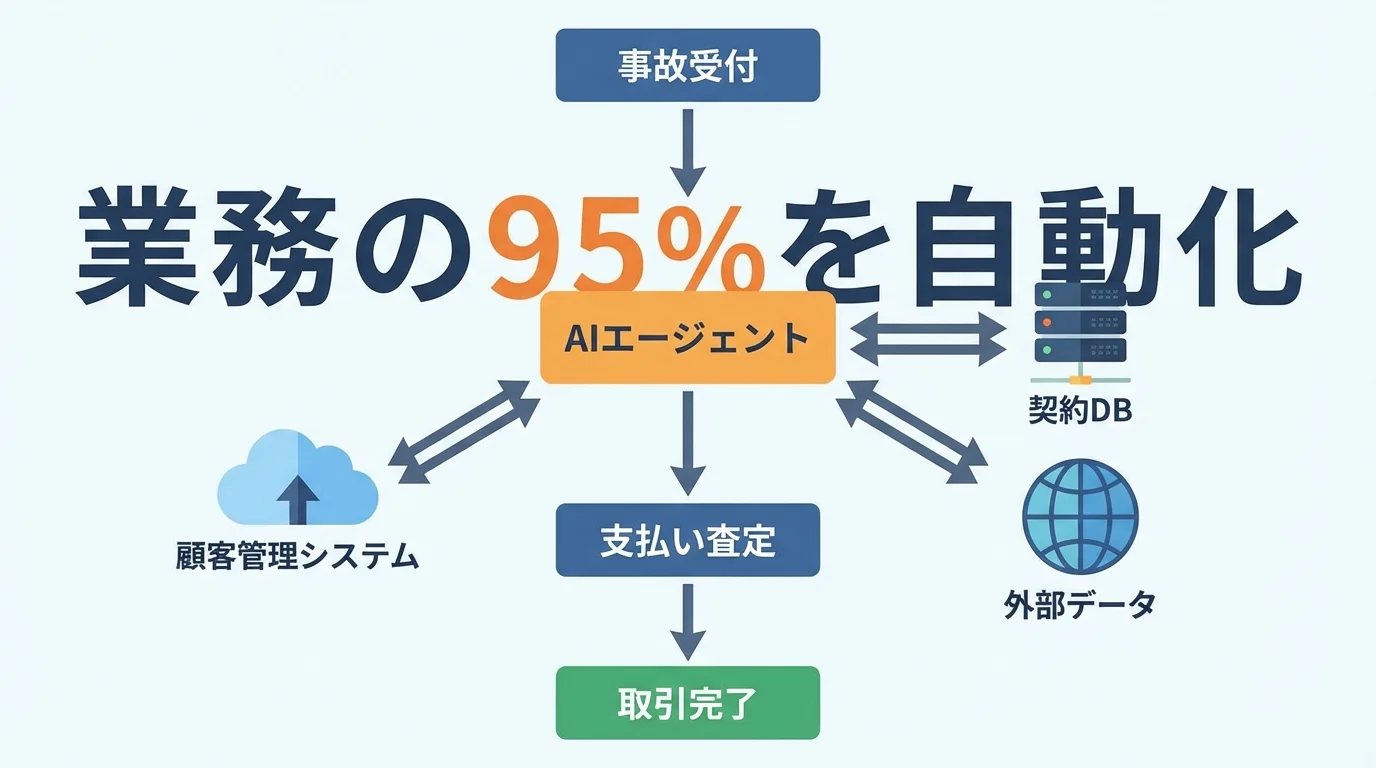

金融AIがもたらす生産性向上の最大の理由は、単なる提案に留まらず、業務を最後まで完遂する「実行型AIエージェント」の登場です。これは、これまで人が複数のシステムをまたいで行っていた複雑な手続きを、AIが自律的に計画・判断し、取引完了まで実行する能力を指します。実際に損害保険ジャパンでは、AIエージェントにより火災保険業務の95%を自動化するなど、具体的な成果が出始めています。ここでは、その驚異的な業務自動化の仕組みを詳しく解説します。

提案に留まらず、取引完了までを自律的に実行

これまでのAIと「実行型AIエージェント」の決定的な違いは、人間の判断を仰ぐ「提案」で業務を終えるか、取引の「完遂」まで自律的に行うかという点にあります。例えば、融資稟議書の作成プロセスを考えてみましょう。従来は担当者が複数のシステムから情報を手動で集約していましたが、実行型AIエージェントは顧客データや与信スコアを自ら参照し、最適な稟議書を自動作成。そのままワークフローシステムへ登録するまでを完遂します。承認後は契約書を生成し顧客へ送付するなど、一連の業務を人間を介さずに実行可能です。このように金融業のAI導入はなぜ成功するのか、その鍵はAI自身が業務プロセスを理解し、システム間を連携してタスクを最後までやり遂げる能力にあります。

あわせて読みたい金融業 AI 導入事例について、導入方法から活用事例まで詳しく解説します。

複数システムを横断し、複雑な業務フローを自動化

実行型AIエージェントの真価は、単一システム内の自動化に留まらない点にあります。これまでのRPAが決められた手順をなぞるだけだったのに対し、AIエージェントは顧客管理(CRM)から稟議システム、外部データベースまで、複数のシステムを自律的に横断して目的を達成します。例えば、損害保険ジャパンでは、事故受付から過去の契約内容照会、修理費用の相場データ参照、そして支払い査定までの一連のプロセスをAIが実行。これにより、火災保険業務の95%を自動化することに成功しました。このように部門やシステムをまたぐ複雑な業務フローを自動化できることこそ、金融業のAI導入はなぜ成功するのかを解き明かす鍵なのです。

あわせて読みたい金融業 AI 導入事例について、導入方法から活用事例まで詳しく解説します。

曖昧な指示も解釈、人の判断時間を大幅に削減

実行型AIエージェントの特筆すべき能力は、人間からの曖昧な指示を解釈し、その意図を汲み取ってタスクを実行する点です。「A社向けのいつもの資料作成」といった抽象的な命令でも、AIは過去のやり取りやデータを基に「月次報告書の作成」といった具体的な業務内容を特定します。みずほ銀行が導入したAI-IVR(自動音声応答システム)では、顧客の不明瞭な問い合わせに対し、AIが対話を重ねて要件を明確化する「マルチターンヒアリング」機能が搭載されました。これにより、担当者が顧客の意図を解釈し、次に何をすべきか判断していた時間が大幅に削減され、生産性を大きく向上させるのです。

理由2:「ジェネレーティブUI」が実現する革新的な顧客体験

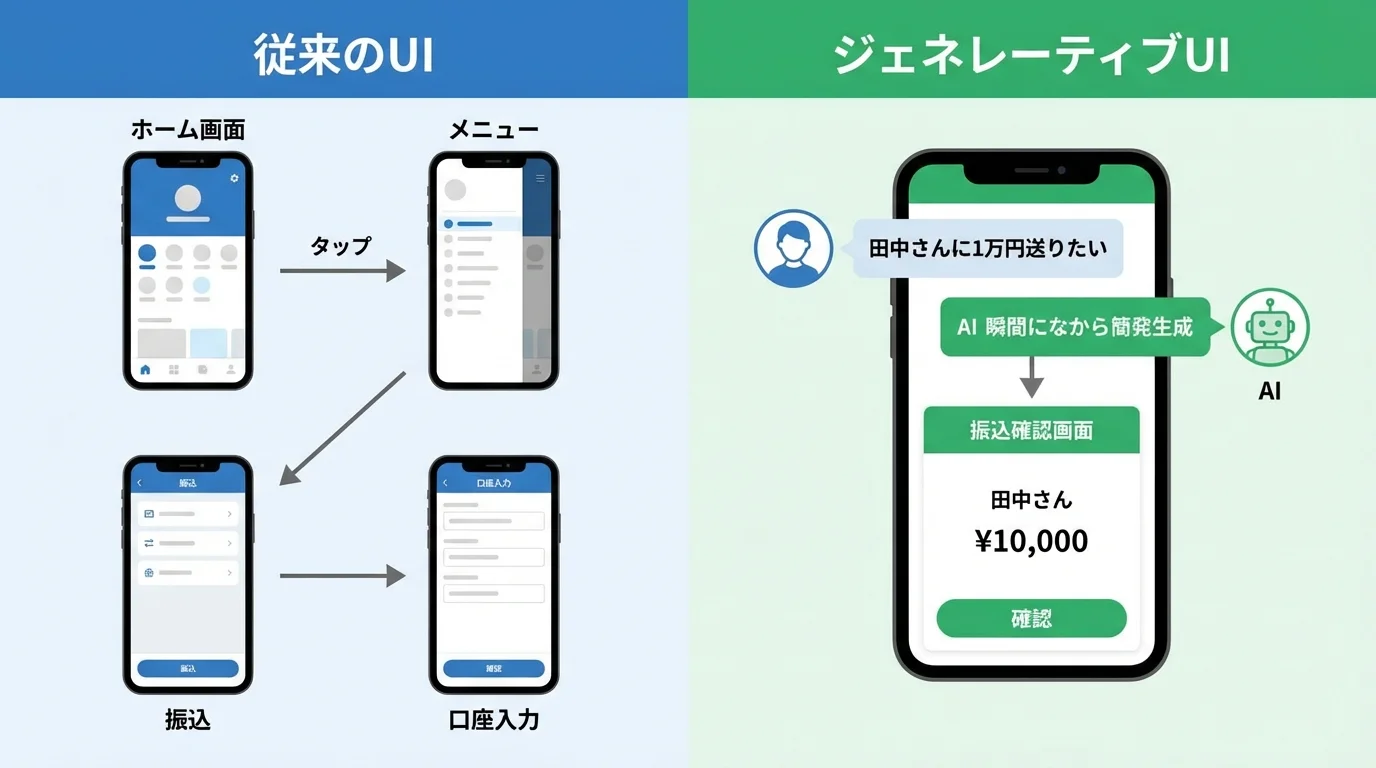

金融AIが成果を出す2つ目の理由は、社内の生産性向上に留まらず、顧客体験そのものを根底から覆す「ジェネレーティブUI」の登場です。これは、ユーザーがメニューを探すのではなく、AIとの自然な対話を通じて必要な画面が自動生成される技術。実際に住信SBIネット銀行がテストを開始した「NEOBANK ai」のように、「田中さんに1万円送りたい」と話すだけで取引が完結する、探さないUIが現実のものとなりました。本セクションでは、この革新技術がもたらす新しい顧客体験を具体的に解説します。

対話するだけで必要な操作画面を自動生成

従来のモバイルバンキングアプリでは、目的の機能を探して何度も画面をタップする必要がありました。しかし「ジェネレーティブUI」は、この常識を完全に覆します。これは、ユーザーが発した自然言語をAIが解釈し、その意図に沿った操作画面をその場で動的に生成する技術です。例えば、住信SBIネット銀行が2026年2月からベータテストを開始した「NEOBANK ai」では、「田中さんに1万円送りたい」と話すだけで、AIが最適な振込画面を自動で表示します。これにより顧客はアプリの操作方法を覚える必要がなく、まるで人と会話するように直感的な操作で取引を完結できるのです。こうした革新的な体験こそが、金融業のAI導入はなぜ成功するのかを裏付ける強力な理由となります。

あわせて読みたい金融業 AI 導入事例について、導入方法から活用事例まで詳しく解説します。

顧客一人ひとりに最適化された専用UIを提供

ジェネレーティブUIの真価は、単に便利な画面を出すことではありません。AIが顧客の取引履歴やアプリの利用状況、さらには問い合わせ内容まで学習し、一人ひとりに最適化された専用のインターフェースを動的に提供する点にあります。例えば、頻繁に海外送金するユーザーには為替レートが目立つUIを、投資初心者には専門用語を排したシンプルなナビゲーションを自動で表示。住信SBIネット銀行の「NEOBANK ai」が目指すデビットカード明細の対話型分析も、個人の支出傾向に合わせたUIを提供する好例です。この究極のパーソナライゼーションこそが、金融業のAI導入はなぜ成功するのかを解き明かす鍵となります。

あわせて読みたい金融業 AI 導入事例について、導入方法から活用事例まで詳しく解説します。

もう迷わない!直感的な対話で取引が完結

従来の金融アプリでは、「振込」ボタンを探し、口座情報を一つずつ入力するなど、複数の手順を踏む必要がありました。しかしジェネレーティブUIは、この操作の常識を根底から覆します。例えば「先月の家賃を振り込んで」と話すだけで、AIが過去の取引履歴から振込先や金額を特定し、最終確認画面を提示。ユーザーは内容を承認するだけで取引が完結するのです。曖昧な指示に対しても、みずほ銀行のAI-IVRのようにAIが対話を重ねて意図を正確に把握するため、もう操作に迷うことはありません。これこそが、金融業のAI導入はなぜ成功するのかを体現する、究極の「探さないUI」だと言えます。

あわせて読みたい金融業 AI 導入事例について、導入方法から活用事例まで詳しく解説します。

理由3:新たな金融サービスの創出でビジネスモデルを変革

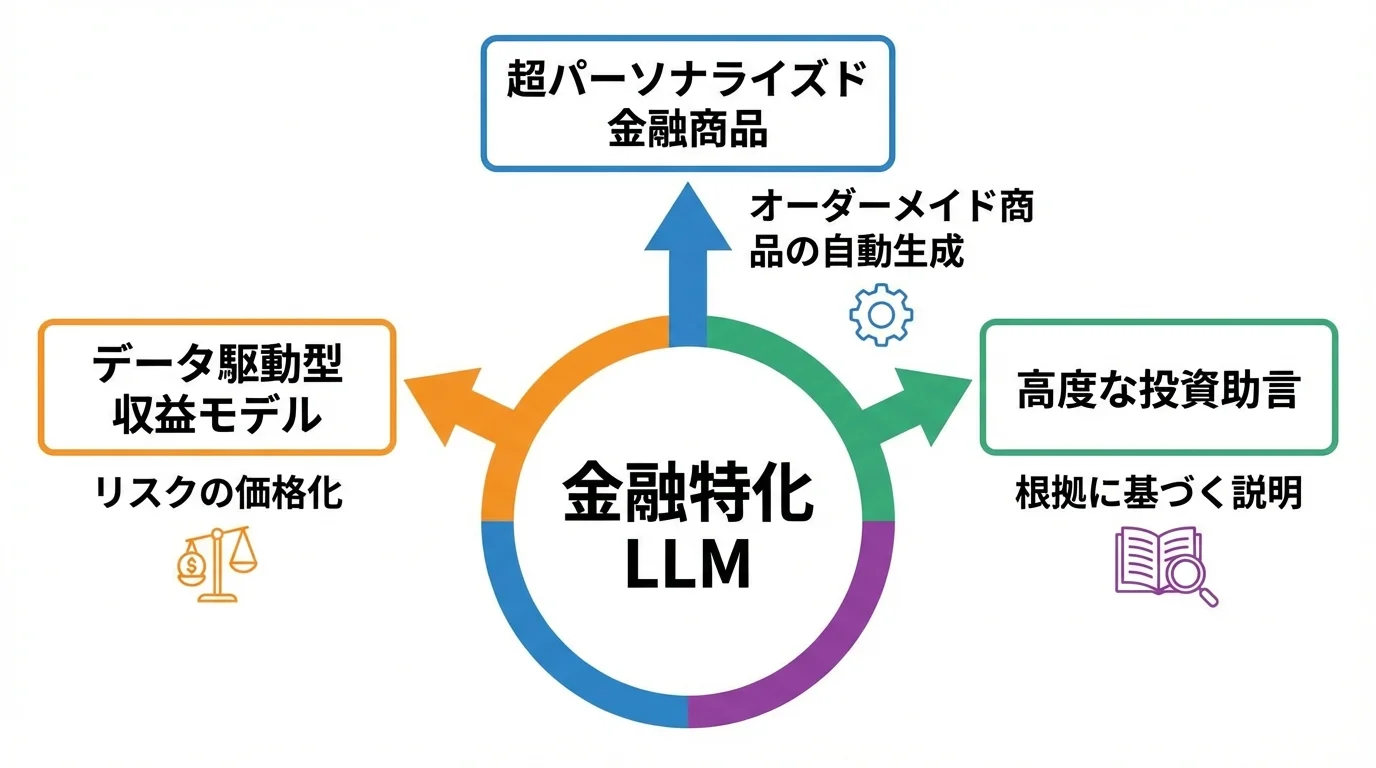

金融AIがもたらす成果は、生産性向上や顧客体験の改善だけに留まりません。3つ目の理由は、AIがビジネスモデルそのものを根本から変革する力を持つ点にあります。みずほフィナンシャルグループが開発を進める金融特化LLMのように、専門知識を深く理解したAIは、これまで人間にしかできなかった高度な投資助言や、顧客一人ひとりに最適化された金融商品の自動生成を可能にします。本セクションでは、データ駆動型の新たな収益モデルを創出する最前線を解説します。

AIによる超パーソナライズド金融商品の提供

AIは、もはや用意された選択肢から商品を推薦するだけではありません。顧客一人ひとりの取引履歴や資産状況、さらにはライフプランの変化までもリアルタイムで分析し、その人に最適化された「オーダーメイド」の金融商品を自動で組成します。例えば、子どもの進学を控える顧客には教育ローンと学資保険を組み合わせたプランを、退職後の生活を考える顧客にはリスク許容度に応じた年金型商品をその場で設計するなど、まさに人を超えるコンサルティングが可能です。こうした高度な分析は、金融AIでできることの真骨頂であり、その背景には金融特化LLMの存在があるのです。

あわせて読みたい

金融 AI できることについて、導入方法から活用事例まで詳しく解説します。

データ駆動型の新たな収益モデルの構築

AIによるデータ分析は、もはや既存業務の補助ではありません。市場データや顧客の行動履歴を深く分析することで、これまで不可能だった「リスクの価格化」や新たな収益機会の発見を可能にします。例えば、AIは個々の顧客のリスクをより精密に算出し、保険料率を最適化したり、これまで画一的だった融資審査はどう変わるかという問いに、新たな与信モデルで答えを出したりします。英国の大手銀行のように、AIで規制変更への対応を迅速化し、事業機会の損失を防ぐ動きも加速。単なる効率化に留まらず、データを直接収益に転換する、これこそがデータ駆動型のビジネスモデルなのです。

あわせて読みたいAI スコアリング 金融について、導入方法から活用事例まで詳しく解説します。

金融特化LLMが可能にする高度な投資助言

これまでのAIアドバイザーと一線を画すのが、業界特有の専門用語や規制を深く学習した金融特化LLMの存在です。例えば、みずほフィナンシャルグループが開発した独自のLLMは、膨大な市場データや決算情報に加え、刻一刻と変わる規制動向までリアルタイムで分析。単に有望な商品を推薦するだけでなく、「なぜ今このポートフォリオが最適なのか」という根拠を、顧客のリスク許容度に合わせて具体的に説明します。これにより、これまで一部の富裕層に限られていた高度なコンサルティングを、より広い顧客層へ提供可能になりました。これは、金融AIでできることの領域を大きく広げ、金融機関の収益構造を根本から変える可能性を秘めています。

あわせて読みたい金融 AI できることについて、導入方法から活用事例まで詳しく解説します。

AIエージェントから金融特化LLMまで!2026年の最新導入事例

これまでに解説した「実行型AIエージェント」や「金融特化LLM」は、すでに現場で具体的な成果を生み出しています。理論はもう十分、ここからは実際の導入事例に目を向けましょう。自律的に複雑な取引を完遂する保険業務の自動化から、対話だけでアプリが生成される次世代バンキング、さらには高度なリスク管理まで、2026年現在の最前線で何が起きているのかを具体的に解説します。

自律型AIエージェントによる複雑な取引実行の導入事例

2026年、自律型AIエージェントによる業務の自律実行は、もはや絵空事ではありません。その代表格が損害保険ジャパンの取り組みです。同社では、AIエージェントが火災保険の事故受付から支払い査定までの一連のプロセスを自律的に計画し実行。これにより、担当者が複数のシステムを往復していた複雑な業務フローを95%自動化することに成功しました。これは、AIが状況を判断しタスクを完遂する、金融業のAI導入はなぜ成功するのかを具体的に示す好例です。

あわせて読みたい金融業 AI 導入事例について、導入方法から活用事例まで詳しく解説します。

銀行業界でも、三菱UFJフィナンシャル・グループが融資稟議書の作成自動化プロジェクトを開始するなど、高度な判断が求められる業務へのAIエージェント活用が本格化しています。こうした動きは、AIが融資審査はどう変わるかという問いに、業務プロセスの変革という形で具体的な答えを示しているのです。

あわせて読みたいAI スコアリング 金融について、導入方法から活用事例まで詳しく解説します。

対話でアプリを自動生成する次世代バンキングの事例

2026年、顧客体験の変革を象徴する事例が住信SBIネット銀行から登場しました。同社が2月からベータテストを開始した「NEOBANK ai」は、AIとの対話を通じて必要な画面を自動生成する「ジェネレーティブUI」を国内銀行で初めて採用。例えば、「住所変更したい」と入力するだけで、AIが意図を汲み取り、直接手続き画面を表示します。将来的には、レシートの写真から振込先を特定したり、デビットカードの明細を対話形式で分析したりする機能も計画されており、顧客はもはやアプリの操作方法を覚える必要がありません。この「探さないUI」への転換こそ、金融業のAI導入はなぜ成功するのかを具体的に示す好例です。

あわせて読みたい金融業 AI 導入事例について、導入方法から活用事例まで詳しく解説します。

金融特化LLMを活用した高度なリスク管理の事例

金融特化LLMは、従来の不正検知モデルを超え、より高度で複雑なリスク管理を実現しています。その象徴が、目まぐるしく変わる規制変更への対応です。英国の大手グローバル銀行では、膨大なリスクポリシー文書をAIで分析・管理するプラットフォームを導入。これにより、規制変更がビジネスに与える影響を即座に特定し、対応速度を飛躍的に向上させました。

国内でも、みずほフィナンシャルグループのLLMが「法務」や「コンプライアンス」領域への応用を目指すなど、専門知識を要する分野での活用が本格化しています。こうしたAIは、保険業界における不正請求検知の精度向上はもちろん、金融取引のAI異常検知においても、これまで人間が見抜けなかった巧妙な手口を発見するなど、プロアクティブなリスク管理体制の構築を可能にするのです。

あわせて読みたい異常検知 AI 金融取引について、導入方法から活用事例まで詳しく解説します。

PoCで終わらせない!成果に繋がる金融AI導入のポイント

AIエージェントやジェネレーティブUIといった最新技術は魅力的ですが、導入自体が目的化し、実証実験(PoC)だけで終わる失敗は後を絶ちません。2026年以降、AI導入には明確な投資対効果(ROI)が問われます。本セクションでは、PoCの壁を乗り越え、AIプロジェクトを具体的なビジネス成果へ繋げるための「3つのポイント」を具体的に解説。課題の特定からスモールスタート、改善サイクルの構築まで、明日から使える実践的な視点を提供します。

ビジネス成果に直結する課題を特定する

AI導入がPoCで終わる最大の原因は、技術の導入そのものが目的化してしまう点にあります。「生成AIで何かできないか」という発想ではなく、「融資審査のリードタイムを30%短縮する」といった具体的なKPIから逆算することが成功への第一歩です。例えば、コスト削減を目指すなら「どの業務の工数を何時間削減するのか」、顧客体験向上なら「コールセンターの初回解決率を何%上げるのか」まで明確に定義しましょう。この明確なゴール設定こそがビジネス成果に直結し、なぜ金融業界でAI活用を成功に導くかの分水嶺となるのです。

あわせて読みたい

金融 AI 活用について、導入方法から活用事例まで詳しく解説します。

スモールスタートで成功事例を積み上げる

解決すべき課題を特定したら、いきなり全社展開を目指すのではなく、特定の部門や業務に絞って小さく始めることが失敗のリスクを最小化する鍵です。例えば、まずはバックオフィス部門の社内規定問い合わせ対応や、議事録の要約といった、効果測定がしやすい領域から着手するのが定石。こうした小さな成功体験は、AIに対する社内の心理的なハードルを下げ、次のより大きなプロジェクトへの強力な推進力となります。この積み重ねこそが、金融業のAI導入はなぜ成功するのかを解き明かす重要なプロセスなのです。一つの成功事例が、経営層への説得材料となり、本格導入への道を拓きます。

あわせて読みたい金融業 AI 導入事例について、導入方法から活用事例まで詳しく解説します。

導入後の効果測定と改善サイクルを構築

AI導入を成功に導く最後のポイントは、「導入して終わり」にしないことです。AIは一度導入すれば永久に最適な性能を発揮するわけではありません。むしろ、ここからがスタート地点。当初設定した「問い合わせ対応時間20%削減」といったKPIを実際に達成できたか、定量的に効果を測定する仕組みが不可欠です。同時に、利用者からの「この回答は不正確だった」といった定性的なフィードバックを収集する体制も構築しましょう。

これらの測定結果に基づき、継続的な改善サイクルを回すことが重要です。例えば、AIの回答精度が低い場合は学習データを追加したり、ユーザーの意図を汲み取れていない場合はプロンプトを修正したりします。特に金融業務では、AIの判断に偏りがないか、なぜ金融機関に求められるような説明責任を果たせるかを定期的に検証するプロセスが不可欠だ。この「測定→改善」の地道な繰り返しこそが、AIの価値を最大化し、投資対効果を高める唯一の道なのです。

あわせて読みたい

説明可能なAI 金融について、導入方法から活用事例まで詳しく解説します。

金融AI導入前に知っておくべき課題とリスク

ここまでAIがもたらす輝かしい未来像を描いてきた。しかし、コインに裏表があるように、その裏には見過ごせない課題とリスクが潜んでいるのが現実だ。本セクションでは、AIの判断プロセスが不透明になるブラックボックス問題や、高騰するコスト、自律型AIが引き起こす新たなセキュリティ問題まで、導入担当者が直面する厳しい現実を忖度なく解説する。導入後に「こんなはずではなかった」と後悔しないため、耳の痛い話にもしっかりと向き合ってほしい。

AIの判断プロセスがブラックボックス化するリスク

AIの判断プロセスが不透明になる「ブラックボックス」問題は、単なる技術課題ではなく、あなたの会社の信頼を失墜させる経営リスクそのものです。例えば、住宅ローンの審査でAIが「否決」と判断した際、顧客に対して「AIの総合的な判断です」と説明できますか。これでは説明責任を果たせず、訴訟に発展しかねません。

「説明可能なAI(XAI)」を導入すれば解決、という考えはあまりに安易。説明可能性を担保するための追加コストや、精度とのトレードオフを考慮すると、費用対効果が見合わないケースは実に多いのが現実だ。高度な意思決定には、解釈が容易な従来型の統計モデルの方が、よほど実務的で安全な選択肢となることを忘れてはなりません。

高度専門人材の不足と高騰する導入・運用コスト

「AI人材が不足している」という陳腐な言説に騙されてはいけない。問題の本質は、AI技術と金融業務の両方を深く理解するブリッジ人材が市場にほぼ存在しない点だ。年俸数千万円でデータサイエンティストを確保しても、彼らが複雑な金融規制や勘定系システムの仕様を理解するのに数年を要する。その間の人件費は、完全に垂れ流しである。

さらに深刻なのは、導入後の運用コストという底なし沼だ。初期投資ばかりに目が行きがちだが、本当に金がかかるのはモデルの精度維持や再学習、そして何より複雑怪奇な既存システムとの連携費用。外部ベンダーに丸投げすればノウハウは蓄積されず、気づけば高額な保守費用を支払い続けるだけの「IT植民地」と化すだろう。流行りの生成AIに手を出す前に、まずは業務プロセスそのものを見直す方が、よほど堅実な投資だ。

自律型AIが引き起こす新たなセキュリティ問題

自律的にシステムを操作するAIエージェントは、もはや単なるツールではない。それは、あなたの会社のシステム内で意思決定権を持つ「仮想的な従業員」だ。問題は、この新入社員が悪意ある外部からの指示に、いとも簡単に騙される点にある。例えば、巧妙に偽装されたメール一通で、AIが顧客情報を勝手に外部へ送信したり、不正な送金を実行したりする「エージェント・ハイジャック」のリスクは現実のものである。

従来のファイアウォールは、AIの「判断」そのものを防げない。この新たな脅威に対応するセキュリティ対策はまだ発展途上であり、莫大なコストがかかるのが実情だ。単純な業務自動化のためにこのリスクとコストを背負うのは、費用対効果が著しく低い。まずはAIの権限を厳しく制限し、人間の最終承認を必須とする運用から始めるべきだろう。

まとめ

本記事では、金融AIがPoC(概念実証)の段階を終え、ROIを追求する「実行」フェーズへ移行している最新動向を解説しました。成果を出すための鍵は、業務を自律的に完遂する「実行型AIエージェント」による生産性向上、ユーザーの意図を汲み取って最適な画面を生成する「ジェネレーティブUI」による顧客体験の革新、そしてAIを活用した新たな金融サービス創出によるビジネスモデル変革の3点です。

PoCで終わらせず具体的な成果に繋げるには、リスクを正しく評価し、スモールスタートで確実な成功体験を積み重ねることが欠かせません。まずは自社の課題を明確にし、AIで何が解決できるのか具体的に検討することから始めましょう。何から手をつけるべきか、またセキュリティリスクに不安がある場合は、専門家の知見を活用するのも有効な手段です。

OptiMaxでは、貴社のITインフラに基づいたセキュアなAI活用ロードマップの作成や、社内規程RAGのプロトタイプデモを無料でご案内しています。ぜひこの機会にご相談ください。