2026年最新動向:金融業界におけるAI活用は「実行」フェーズへ

2026年、金融業界におけるAI活用は、単なる「実験」の段階を終え、事業成果に直結する「実行」フェーズに突入しました。これまでのAIがデータ分析や将来予測を担う「提案型」だったのに対し、現在はAI自身がタスクを自律的に遂行する「AIエージェント」が主役です。AI投資に対するROI(投資対効果)への意識も高まり、活用の目的も大きく変化しています。本セクションでは、金融AIの最新動向を3つの視点から詳しく見ていきましょう。

実験から本格導入へ、AI活用のステージが変化

2026年、金融機関におけるAI活用は「PoC(概念実証)」で終わる実験段階を完全に卒業し、事業の根幹に組み込む本格導入のステージへと移行しました。この変化は、一部の先進的な企業だけでなく、業界全体で加速しています。

例えば、三菱UFJフィナンシャル・グループは2026年度中にAIの業務実装を250件超に拡大する方針を表明。また、十六銀行ではAI導入により住宅ローン審査の約80%が自動化される見込みなど、具体的な数値目標や成果が次々と生まれています。AIによって融資審査はどう変わるのか、その効果が明確に示され始めたのです。個別の取り組みに留まらず、日本IBMが地域金融機関向けの共通AI基盤構築に着手するなど、業界全体でAIを標準ツールとして活用する動きが活発化しています。

あわせて読みたい

AI スコアリング 金融について、導入方法から活用事例まで詳しく解説します。

分析から実行へ、AIの役割が大きく進化

これまでのAIがデータ分析や将来予測といった「提案」を主な役割としていたのに対し、2026年のAIは自ら計画を立てて業務を完遂する「実行」役へとその役割を大きく進化させました。この変化を象徴するのが、熟練行員の経験や感覚といった「暗黙知」をAIに組み込む動きです。

例えば、三菱UFJフィナンシャル・グループは、生成AIを用いて融資の稟議書作成を自動化するプロジェクトを開始。これは単なる文書作成支援ではなく、AIが自律的に関連データを収集・分析し、承認を得られるレベルの書類を起案する「実行型」の活用です。こうしたAIの能力向上によって、融資審査はどう変わるのか、その業務プロセスが根本から見直され始めています。AIは人間の判断を補助するツールから、タスクを自律的に遂行するパートナーへと変貌しているのです。

あわせて読みたいAI スコアリング 金融について、導入方法から活用事例まで詳しく解説します。

明確なROI追求へ、AI投資の目的が変化

AI活用のステージが本格導入へと移行するのに伴い、投資の目的も技術的な可能性の検証から、明確なROI(投資対効果)の追求へと大きく舵を切りました。「AIのためのAI」という実験フェーズは終わり、手作業の削減時間や収益への直接的な貢献といった、具体的な事業成果が厳しく問われます。例えば、カナダのある金融機関では生成AIで機密データ処理を約100倍高速化するなど、投資に見合うリターンを出すことが必須です。フィンテック企業のブロック(旧スクエア)がAIツール導入とセットで大規模な人員削減計画を発表したように、AI投資はもはや単なるITコストではなく、事業の収益性を左右する重要な経営判断なのです。

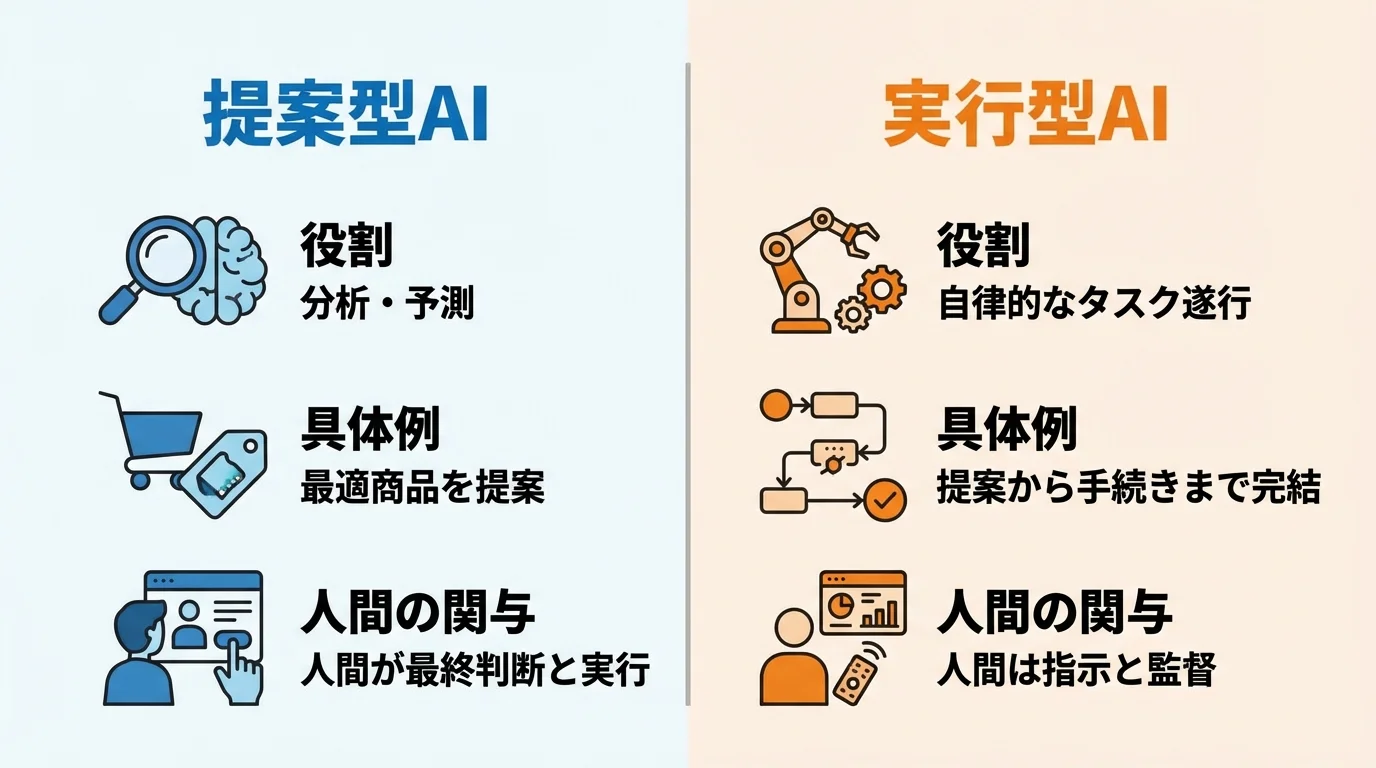

提案型から実行型へ!AIエージェントがもたらす金融サービスの変革

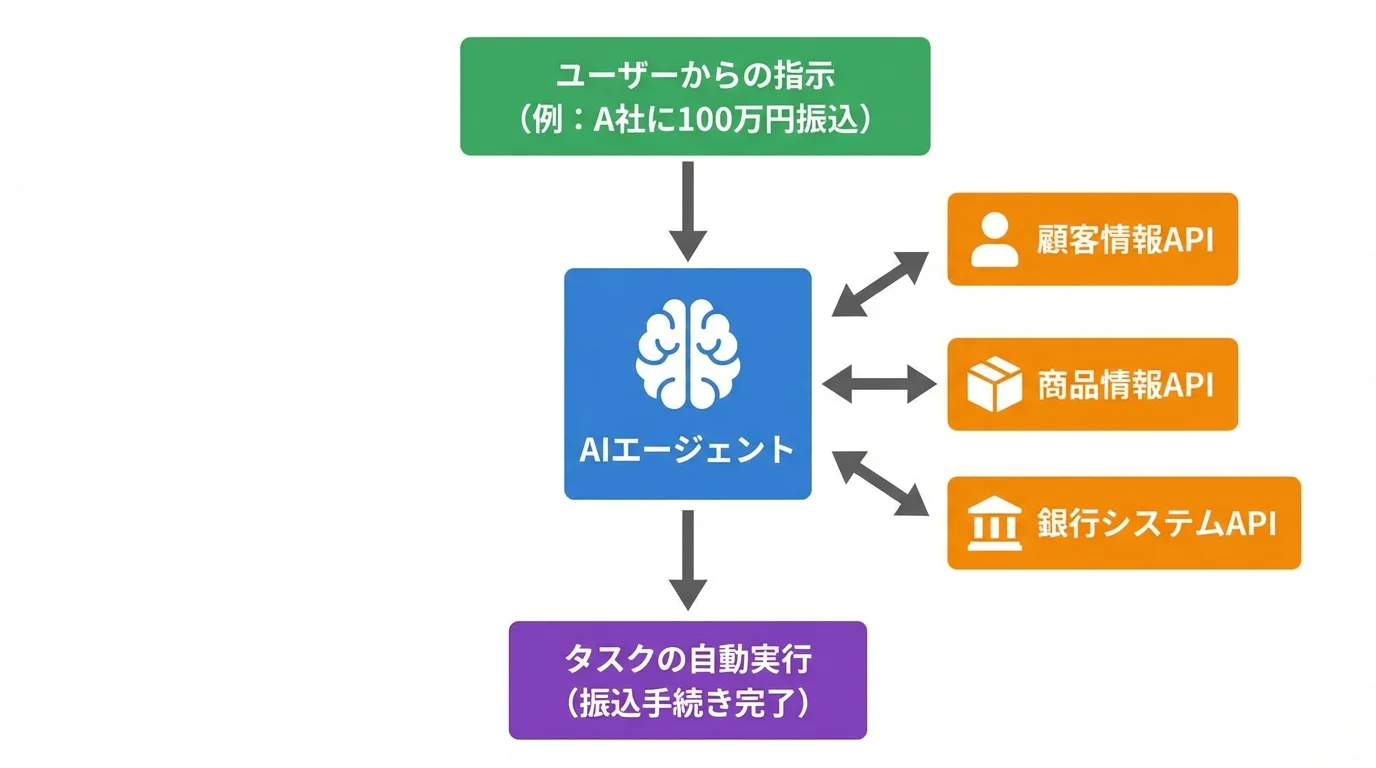

これまでのAIがデータ分析や将来予測といった「提案」に留まっていたのに対し、現在注目されているのが、自ら業務を完遂する「AIエージェント」です。これは、複数のAPIと連携しながら自律的に計画を立ててタスクを実行する、まさに「実行するAI」に他なりません。「A社に100万円を振り込む」といった曖昧な指示から、最適な商品提案と申し込みプロセスの一部までを自動で完結させます。ここでは、顧客一人ひとりの執事となるAIエージェントが、金融サービスをどう変革するのかを具体的に解説します。

分析や提案に留まらない「実行するAI」の台頭

従来のAIは、市場データから最適な投資商品を「提案する」ことが役割の限界でした。しかし、2026年の主役である「実行するAI」、すなわちAIエージェントは、その先へと踏み込みます。例えば、「このポートフォリオで積み立てを開始して」という自然言語の指示を理解し、AI自身が証券システムのAPIを操作して実際の購入手続きまでを完結させるのです。これは、複数の社内外システムと連携し、計画からタスク完了までを自律的に遂行する能力に他なりません。稟議書の作成から、融資審査はどう変わるのか注目される与信プロセスまで、AIが判断と作業の実行役を担うことで、顧客の意思決定からサービス利用までの時間が劇的に短縮されます。

あわせて読みたいAI スコアリング 金融について、導入方法から活用事例まで詳しく解説します。

複数APIと連携し、自律的にタスクを遂行

AIエージェントの真価は、人間が複数のアプリケーションを使いこなすように、様々なシステムとAPI連携できる点にあります。「私の投資方針に合う新興国ファンドを提案して」という指示に対し、AIはまず顧客情報APIで投資性向を確認。次に商品情報APIで最適なファンドを検索し、最終的には証券システムのAPIを呼び出して申し込みプロセスの一部までを自動で完結させます。

これは、従来なら担当者が複数の画面を操作していた一連の作業を、AIが自律的に実行する姿に他なりません。こうしたAPIを介したシステム間の連携こそが、融資審査はどう変わるのかといった、より複雑な業務の自動化を実現する鍵です。もちろん、AIがシステムを直接操作するため、意図しない取引を防ぐための行動監視や認証といった、新たなガバナンスの確立も同時に進める必要があります。

あわせて読みたいAI スコアリング 金融について、導入方法から活用事例まで詳しく解説します。

顧客一人ひとりに寄り添う金融アシスタントへ

AIエージェントは、まるで顧客一人ひとりに専属の執事がつくような、高度にパーソナライズされた金融体験を実現します。例えば、住信SBIネット銀行が採用した「ジェネレーティブUI」は、利用者が「Aさんに1万円送りたい」と話すだけで振込画面を自動生成する、まさに「探さないUI」です。複雑なメニュー操作はもはや不要。さらにAIは、取引履歴やアプリの利用状況から「近々、住宅ローンを検討する可能性が高い」といった潜在ニーズを予測し、最適なタイミングで情報を提供するなど、真の金融アシスタントとなります。こうした顧客に寄り添う機能こそ、金融AIでできることの価値を飛躍的に高めるのです。

あわせて読みたい

金融 AI できることについて、導入方法から活用事例まで詳しく解説します。

業務効率化から顧客体験の向上まで、AI活用がもたらすメリット

AI活用がもたらす恩恵は、もはやコスト削減だけではありません。「実行するAI」は、バックオフィス業務を革新し、顧客との関係性を根本から変える力を持っています。例えば、膨大な稟議書から瞬時に情報を引き出す非構造化データの活用や、数秒で完了する与信審査、さらには対話だけで手続きが完結する「探さないUI」など、そのメリットは具体的です。ここでは、業務効率化と顧客体験向上を両立させるAIの力を詳しく見ていきましょう。

非構造化データ活用でバックオフィス業務を革新

金融機関のバックオフィスには、稟議書や過去の応対履歴、マニュアルといった膨大な非構造化データが眠っています。従来、これらの情報を活用するには担当者が手作業で探し出すしかありませんでした。しかし、生成AI、特に社内文書を参照して回答精度を高めるRAG(検索拡張生成)技術がこの状況を一変させます。例えば、カナダの金融機関では、機密データの分類作業をAIで自動化し、処理速度を約100倍に向上させました。また、明治安田生命のように、過去の応対履歴からAIが自動でメモを作成する事例も出てきており、なぜ金融で業務効率化が進むのかが具体的に示されています。これにより、行員は単純な検索作業から解放され、より専門的な判断が求められる業務へと集中できるのです。

あわせて読みたい

金融 生成AI 業務活用について、導入方法から活用事例まで詳しく解説します。

秒速の与信審査で顧客満足度と効率を両立

従来のローン審査では、顧客が数日から数週間も回答を待つことは珍しくありませんでした。この待ち時間は、顧客満足度を大きく損なう要因です。しかしAI与信モデルは、この常識を根本から覆します。例えば、十六銀行では住宅ローン審査の約80%を自動化するなど、AIが膨大なデータを分析し、融資の可否判断を秒単位に短縮する事例が現実のものとなっています。

重要なのは、速さだけではありません。決算書に加え、リアルタイムのキャッシュフローといったオルタナティブデータも活用することで、審査の精度そのものが向上します。これにより、これまで融資が難しかった個人事業主や中小企業にも新たな機会が生まれるのです。このように、融資審査はどう変わるのかという問いの答えは、単なる効率化に留まらず、優れた顧客体験の提供とビジネス機会の創出に直結します。

あわせて読みたいAI スコアリング 金融について、導入方法から活用事例まで詳しく解説します。

対話型AIが生む「探さないUI」で顧客体験を向上

これまでの金融アプリでは、顧客が複雑なメニュー構造の中から目的の機能を探し出す手間が、ストレスの一因となっていました。しかし、対話型AIの進化がこの常識を覆します。AIとの自然な会話を通じて目的の操作画面を自動で生成する、「探さないUI」という新しい顧客体験の提供が始まったのです。

この先進的な取り組みの代表例が、住信SBIネット銀行の「ジェネレーティブUI」です。利用者が「Aさんに1万円送りたい」と話しかけるだけで、AIが意図を正確に汲み取り、必要な振込画面を自動で表示します。もはやメニューをタップして画面を遷移する必要はありません。

これにより、ITリテラシーに関わらず誰もが直感的にサービスを使いこなせるようになり、顧客満足度は飛躍的に向上します。このように、金融AIで実現できることは、単なる業務の裏側だけでなく、顧客が直接触れる体験そのものを革新する力を持っているのです。

あわせて読みたい金融 AI できることについて、導入方法から活用事例まで詳しく解説します。

【最新事例】「秒速与信審査」や「探さないUI」に見るAI活用成功例

AI活用がもたらすメリットは理解できても、「具体的にどの企業が成功しているのか?」という点が最も気になるところでしょう。このセクションでは、住信SBIネット銀行が実現した革新的な「探さないUI」や、審査時間を秒単位にまで短縮するAI与信モデルなど、国内外の金融機関が生み出した成功事例を深掘りします。理論だけでなく、AIが事業成果に直結した最前線の取り組みを具体的に見ていきましょう。

住信SBIネット銀行が実現した「探さないUI」

従来の金融アプリでは、複雑なメニューから目的の機能を探し出す手間が顧客のストレスになっていました。この常識を覆したのが、住信SBIネット銀行が2026年2月にベータテストを開始した新サービス「NEOBANK ai」です。このサービスの中核をなすのが、生成AIとの対話で操作画面を自動生成する「ジェネレーティブUI」という革新的な技術。利用者が「Aさんに1万円送りたい」と話すだけで、AIが意図を正確に解釈し、必要な振込画面を瞬時に表示します。対話だけで手続きが完結するこの仕組みは、金融AIで実現できる顧客体験の新しい形であり、ITリテラシーに関わらず誰もが直感的に使えるサービスへの大きな一歩です。

あわせて読みたい金融 AI できることについて、導入方法から活用事例まで詳しく解説します。

審査時間を秒単位に短縮するAI与信モデル

従来の与信審査は、膨大な書類の確認に数日を要し、担当者の経験に依存する側面がありました。この常識を覆しているのが、AI与信モデルです。例えば、三菱総合研究所(MRI)が提供する「審査AIサービス」は、過去の膨大な審査データを学習し、融資の可否判断と承認確率を自動で算出。このモデルを導入した十六銀行では、住宅ローン審査の約80%が自動化される見込みです。

重要なのは、決算書といった静的なデータだけでなく、リアルタイムの入出金情報などのオルタナティブデータも活用する点。これにより、これまで画一的な評価が難しかった中小企業や個人事業主の事業実態をより正確に捉えられます。こうしたAIスコアリングによって融資審査はどう変わるのか、その動向は新たなビジネス機会の創出にも繋がっています。

あわせて読みたいAI スコアリング 金融について、導入方法から活用事例まで詳しく解説します。

最適な商品を自律提案するAIエージェント事例

これまでの画一的な商品提案は、顧客が本当に必要とするものを見逃しがちでした。この状況を変えるのが、顧客一人ひとりの状況を深く理解し、自律的に動くAIエージェントです。その好例が、東京海上日動火災保険が導入したAI営業支援ツール「マーケットインナビ」。このツールは、膨大な顧客データから将来のリスクや潜在ニーズを予測し、担当者へ最適な保険商品を提案する仕組みです。これにより、顧客は自分でも気づかなかったリスクに備えることができ、営業担当者はより的確な提案活動に集中できます。こうした能動的な提案こそ、金融AIで実現できる顧客との新しい関係構築の形です。

あわせて読みたい金融 AI できることについて、導入方法から活用事例まで詳しく解説します。

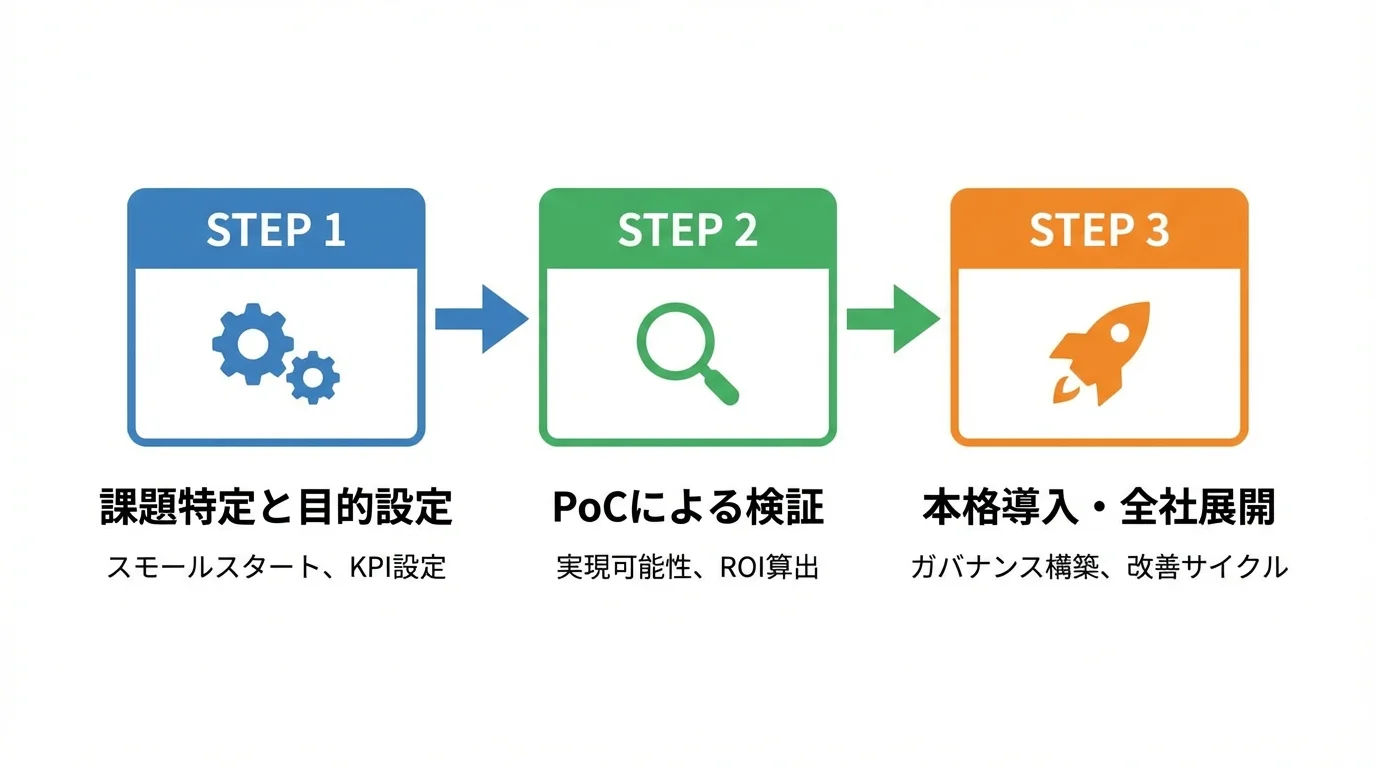

AI活用はどこから始める?成功に導くための導入ロードマップ

AI活用のメリットや成功事例は理解したものの、「具体的に何から手をつければ良いのか」と悩む担当者は少なくありません。成功の鍵は、いきなり全社的な大規模プロジェクトを目指すのではなく、解決すべき課題を明確にして小さく始める「スモールスタート」です。このセクションでは、具体的な課題特定からPoC(概念実証)による効果検証、そして本格導入へと繋げるための実践的なロードマップを3つのステップで具体的に解説します。

スモールスタートのための課題特定と目的設定

AI導入プロジェクトの成否は、最初のステップである課題特定と目的設定で決まります。いきなり全社的な大規模改革を目指すのではなく、現場の具体的な「痛み」から着手する「スモールスタート」が成功への近道です。「業務を効率化したい」といった曖昧な目標では、プロジェクトは迷走します。まずは、「住宅ローン審査の回答に平均3営業日かかっている」「顧客からの問い合わせのうち、定型的な質問が全体の40%を占める」など、定量的で具体的な課題を特定することから始めましょう。

次に、その課題が解決された状態を明確な目的(ゴール)として設定します。例えば、「AI与信モデルで審査時間を1時間以内に短縮する」「AIチャットボットで定型質問の自動応答率を80%にする」といった、測定可能なKPIを定めることが不可欠です。この目的設定こそが、なぜ金融業界でAI活用が事業成果に繋がるのかを明確にする鍵であり、後のROI検証の土台となるのです。

あわせて読みたい

金融 AI 活用について、導入方法から活用事例まで詳しく解説します。

PoCで実現可能性と投資対効果を検証

目的とKPIが明確になったら、次は小規模なPoC(概念実証)でその仮説を検証します。これは、いきなり大規模な投資をする前に、限定的な範囲でAIモデルのテスト開発と試験運用を行い、技術的な実現可能性とビジネスインパクトの両方を見極める重要なステップです。例えば、「RAG技術で過去の稟議書データを参照し、回答精度90%を達成する」といった目標に対し、実際のデータを使ってその性能を厳密に測定します。

ここで最も重要なのは、「実験のための実験」で終わらせず、明確なROI(投資対効果)を算出することです。技術的に可能でも、現場の業務削減時間やコストに見合わなければプロジェクトは進みません。PoCでの成功が、金融業のAI導入はなぜ成功するのかを左右する試金石であり、この検証結果こそが、次の本格導入フェーズに進むべきかを判断する客観的な根拠になるのです。

あわせて読みたい

金融業 AI 導入事例について、導入方法から活用事例まで詳しく解説します。

検証結果を基に本格導入・全社展開へ

PoCで得られた「業務削減時間XX%」といった定量的な成果は、経営層を巻き込み本格導入へと進むための強力な武器です。ここからは、一部門の成功を全社的な競争力へと昇華させる重要なステップに入ります。単にシステムを横展開するのではなく、AIの判断における責任の所在や説明責任を定めたAIガバナンスを全社レベルで構築することが欠かせません。また、導入して終わりではありません。AIのパフォーマンスを継続的に測定し、必要に応じてモデルを再学習させる改善サイクルを業務に組み込むことが重要です。PoCで得た知見や成功体験を他部署へ展開し、全社員のリテラシーを底上げすることが、金融業のAI導入はなぜ成功するのか、その再現性を高める鍵を握ります。

あわせて読みたい金融業 AI 導入事例について、導入方法から活用事例まで詳しく解説します。

明確なROI設定が鍵!失敗しないためのAI活用プロジェクトの進め方

AI導入のロードマップは描けても、「PoCで終わってしまった」「期待した効果が出ない」といった失敗は後を絶ちません。2026年現在、AI投資には具体的な事業成果が厳しく問われており、成功の鍵は明確なROI(投資対効果)の設定にあります。本セクションでは、「実験」で終わらせないために、事業成果に直結するKPIをどう定め、プロジェクトを推進していくのか、その具体的な進め方を解説します。

事業成果に直結するKPIを明確に設定

AIを導入したものの、期待した事業インパクトに繋がらない。多くの金融機関が直面するこの課題の根源は、KPI(重要業績評価指標)の設定にあります。技術的な目標、例えば「AIモデルの正答率95%達成」をゴールに据えてしまうと、プロジェクトは自己満足で終わってしまうでしょう。成功するプロジェクトでは、事業成果に直結するKPIを最初から明確に定義します。例えば、「AIチャットボット導入による問い合わせ対応コストの30%削減」や、「AI与信モデルによる審査承認までのリードタイムを平均3営業日から1時間へ短縮」といった、誰が見てもビジネス上の価値がわかる指標を設定することが重要です。このように測定可能な目標があるからこそ、投資対効果(ROI)を客観的に評価できるのです。明確なKPIの設定と共有こそ、金融業のAI導入はなぜ成功するのかを解き明かす第一歩となります。

あわせて読みたい金融業 AI 導入事例について、導入方法から活用事例まで詳しく解説します。

「実験」で終わらせないためのゴール共有

AIプロジェクトが「実験」で終わる最大の原因は、技術部門と事業部門の間に生まれる目的のズレです。これを防ぐには、プロジェクトの初期段階で経営層、事業部門、IT部門の三者が集まり、共通のゴールを定義することが不可欠だ。例えば、IT部門が「AIモデルの回答精度95%」を目指す一方で、事業部門は「問い合わせ対応時間の50%短縮」というビジネス価値をゴールに設定します。この異なる視点のKPIをすり合わせ、プロジェクト全体の成功として共有することで、初めて組織は一枚岩となります。こうした全社的な合意形成こそが、金融業のAI導入はなぜ成功するのか、その核心を握っているのです。

あわせて読みたい金融業 AI 導入事例について、導入方法から活用事例まで詳しく解説します。

成果を継続的に測定し改善を繰り返す

AIプロジェクトは、システムを導入して終わりではありません。一度構築したAIモデルも、市場環境や顧客行動の変化によって、予測精度が時間とともに低下することは避けられないからです。そのため、設定したKPIを基にAIのパフォーマンスを継続的にモニタリングし、定期的に新しいデータで再学習させる改善サイクルを業務プロセスに組み込むことが不可欠となります。この地道な運用こそがAI活用のROIを最大化し、持続的な競争力を生み出すのです。金融業のAI導入はなぜ成功するのか、その共通点はこうした改善活動を仕組み化できている点にあります。

あわせて読みたい金融業 AI 導入事例について、導入方法から活用事例まで詳しく解説します。

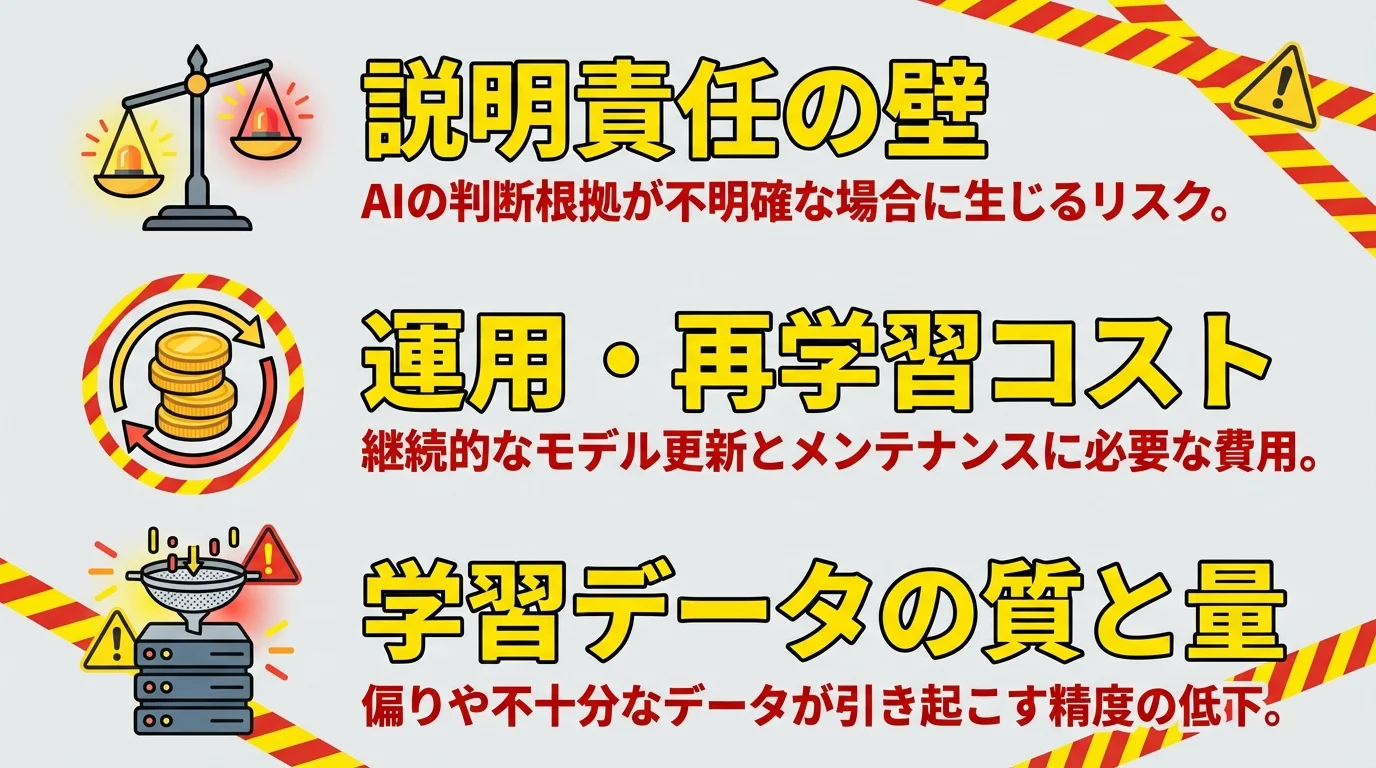

AI導入前に知っておくべき課題とリスク

ここまでの成功事例に、AI導入の未来は明るいと感じたかもしれない。だが待ってほしい。輝かしい成果の裏には、見過ごされがちな課題とリスクが必ず存在する。AIの判断根拠を問われる説明責任の壁、導入後に発覚する高額な運用・再学習コスト、そしてAIの性能を根本から左右する学習データの現実。ここでは、あなたのプロジェクトが失敗に終わらないよう、AI活用の限界を正直に指摘していく。

AIの判断根拠を問われる説明責任の壁

AIが融資を「否決」と弾いた時、「なぜですか?」と問う顧客に「AIの判断です」と答えるつもりだろうか。そんな言い訳が通用するほど金融の世界は甘くない。これが、AI導入を阻む巨大な「説明責任」の壁である。最新のAIほど判断プロセスは複雑なブラックボックスと化し、なぜその結論に至ったのかを人間が完全に理解することは極めて困難だ。技術部門が精度だけを追求したモデルを開発しても、コンプライアンス部門から「根拠を説明できないなら認可できない」と一蹴される失敗例は後を絶たない。AIの判断を鵜呑みにするのではなく、最終責任は人間が負う体制を堅持し、まずは解釈性の高い単純なモデルから始めるべきだ。

見落としがちなAIの運用・再学習コスト

AIを導入すれば人件費が削減できる? 甘い考えは捨てるべきだ。導入費用など、これから始まる本当のコスト地獄の入場料に過ぎない。AIは一度作れば永遠に使える魔法の箱ではない。市場環境の変化や法改正のたびに性能は陳腐化し、高価なGPUリソースと専門家を動員した再学習が必須となる。この地味で高額な運用コストを稟議に含めず、PoCの成功に浮かれているプロジェクトは、1年後には「使えないAI」の烙印を押されるのが関の山だ。AIは買い切りのシステムではない。継続的な投資と人材育成を覚悟できないなら、最初から手を出すべきではないだろう。

学習データの質と量が性能を左右する現実

「AIは魔法ではない」この当たり前の事実を、データの問題で思い知らされる企業が後を絶たない。AIの性能は、学習させるデータの質と量で決まる。これが「Garbage In, Garbage Out」の冷徹な現実だ。過去の偏った融資データを学習させた結果、特定の層に不利益な判断を下す差別的なAIが完成した、という失敗は典型例だろう。

AI導入の予算に、データ整備コストを含めていないなら即刻プロジェクトを中止すべきだ。サイロ化された部署からデータを集め、フォーマットを統一し、ノイズを除去する地味な作業にこそ、AIモデル開発費の数倍の費用と時間がかかる。この現実を見ずに「AIで一発逆転」を夢見るのは愚の骨頂だ。質の高いデータガバナンス体制なきAI導入は、単なる高価なおもちゃを導入するのと同じである。

まとめ

金融業界におけるAI活用は、もはや検討段階ではなく「実行」フェーズへと入りました。本記事で見てきたように、AIは「秒速与信審査」のような業務効率化だけでなく、「探さないUI」のような優れた顧客体験の創出にも不可欠な存在です。成功の鍵は、明確なROIを設定し、自社の課題解決に直結する領域からスモールスタートすること。そして、セキュリティなどのリスクを正しく管理することにあります。

「どこから始めるべきか」「自社に最適な活用法は何か」とお悩みでしたら、まずは専門家の視点を取り入れてみませんか。OptiMaxでは、貴社の現状に合わせたAI活用の無料診断を実施しています。セキュリティ・リスク評価はもちろん、具体的なロードマップ作成や社内規程RAGのデモもご案内可能です。下記リンクから、まずはお気軽にご相談ください。