従来の金融書類審査が抱える課題とは?

金融機関における融資や口座開設の審査は、長らく紙の書類と手作業に依存してきました。しかし、この従来の方法は「審査に時間がかかる」「人的ミスが発生しやすい」といった多くの課題を抱えています。本セクションでは、これらの課題がなぜ発生するのか、そしてビジネスや顧客にどのような影響を与えるのかを深掘りし、業務効率化の必要性を明らかにします。

膨大な手間と時間がかかる審査プロセス

従来の金融書類審査は、多くの手作業に依存しており、膨大な手間と時間を要します。顧客から提出される決算書や試算表、通帳コピーといった多種多様な書類を、担当者が目視で確認し、手動でシステムに入力する作業が中心です。このプロセスは、入力ミスなどの人的エラーの温床となるだけでなく、書類の不備があった際の差し戻しや、複数部門間での確認作業が審査プロセス全体のボトルネックとなりがちです。結果として融資実行までのリードタイムが長期化し、ビジネス機会の損失にも繋がりかねません。こうした課題を解決するには、AI-OCRなどを活用した業務の自動化が不可欠です。

審査基準の不透明性と属人的な判断

従来の金融審査では、明確な評価基準が公開されていないケースが多く、申込者にとってはブラックボックスとなりがちです。どの書類が、どのように評価されるのかが不透明なため、万が一否決された場合でも具体的な改善策を立てることが困難です。

さらに深刻なのが、審査担当者の経験や勘に依存する属人的な判断です。これにより、同じ申込内容でも担当者や支店によって結果が変わる「審査のばらつき」が発生し、公平性を損なうリスクを抱えています。ベテランのノウハウは暗黙知となり、組織全体での審査品質の標準化を妨げる要因にもなっています。このような不透明性は、顧客の不信感を招き、機会損失に繋がる重大な課題と言えるでしょう。

書類だけでは測れない個人の信用力

従来の書類審査は、年収や勤務先といった画一的な情報に依存するため、個人の将来性や誠実さといった本質的な信用力が見過ごされがちです。特にフリーランスや若手起業家は、安定した収入があっても正当な評価を受けにくい「クレジットギャップ」という問題に直面しています。この課題の解決策として注目されているのが、銀行口座の入出金データやECサイトでの購買履歴といったオルタナティブデータの活用です。これらのデータをAIで分析し、個人のライフスタイルや支払い能力を多角的に評価することで、新しい形の信用スコアを算出する動きが活発化しています。これにより、これまで見過ごされてきた「隠れた優良顧客」を発掘し、より公平な金融機会の提供が可能になります。

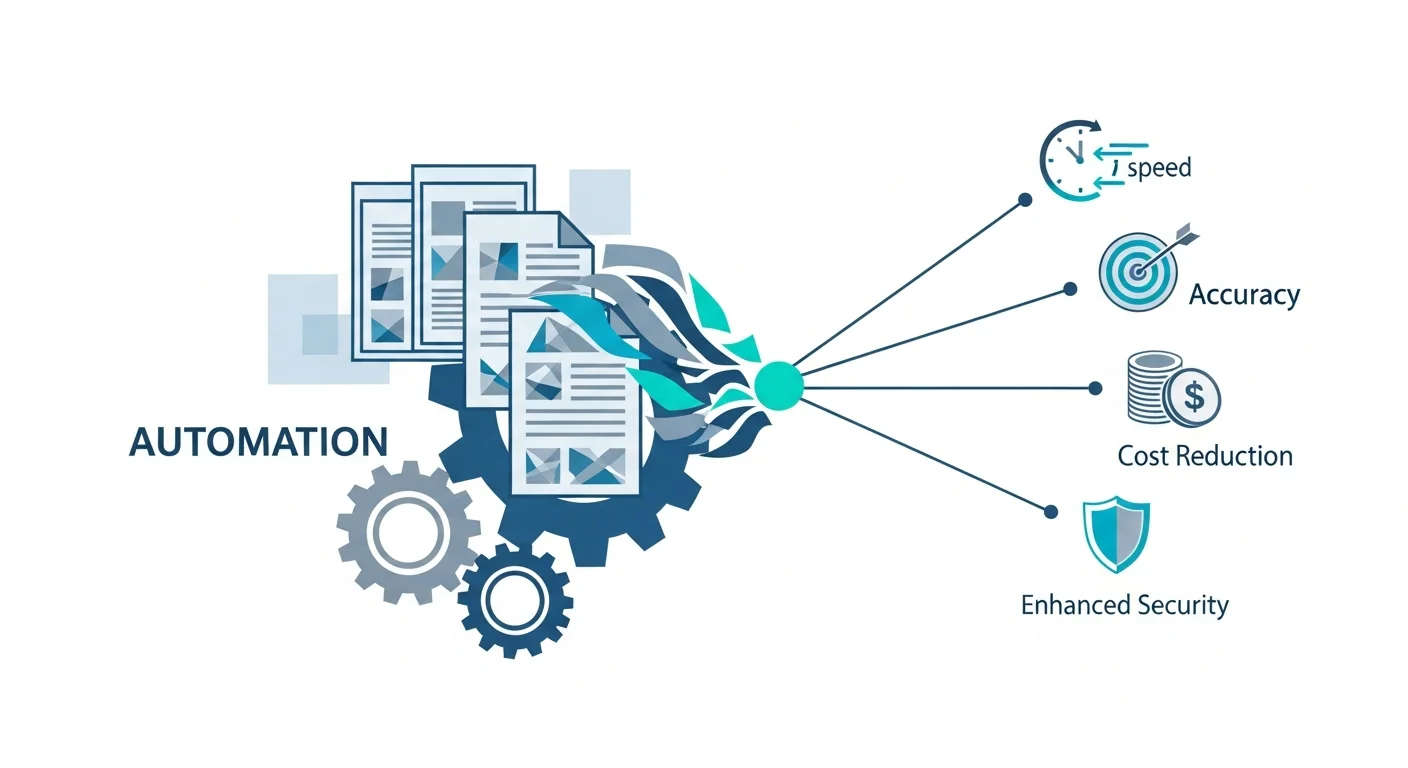

金融の書類審査を自動化する4つのメリット

膨大な時間と人件費を要する金融の書類審査。書類審査の自動化は、この長年の課題を解決する鍵となります。人の手で行っていたプロセスをシステムに置き換えることで、コスト削減や業務効率化はもちろん、審査精度の向上や顧客満足度の向上にも繋がります。本セクションでは、自動化がもたらすこれら4つの主要なメリットを詳しく解説します。

審査時間を大幅に短縮し、顧客体験を向上

金融機関における従来の審査プロセスでは、担当者の目視確認に依存するため、数日を要することも珍しくありませんでした。この待ち時間は顧客の機会損失を招き、申込離脱の大きな原因となります。

審査自動化システムを導入すれば、AI-OCRによる書類のデータ化から、事前に設定された審査ロジックに基づくスコアリングまでを瞬時に実行。これまで数日かかっていた審査が最短数分で完了します。24時間365日スピーディーな回答が可能になることで、顧客体験は飛躍的に向上し、成約率の改善にも大きく貢献します。

人件費などのコストを削減し、生産性を高める

金融機関における書類審査の自動化は、人件費の大幅な削減と生産性の向上に直結します。従来、人の手で行われていた申込書や本人確認書類の目視確認、システムへのデータ入力といった定型業務をAI-OCRやRPAが代替します。これにより、繁忙期の残業や人員増強にかかるコストを抑制できます。

さらに、担当者は単純作業から解放され、より高度な与信判断や例外対応、顧客とのコミュニケーションといった付加価値の高い業務に集中できるようになります。結果として、従業員一人ひとりの専門性が高まり、組織全体のパフォーマンスが向上。審査のリードタイム短縮は、顧客満足度の向上にも繋がるでしょう。

ヒューマンエラーをなくし、審査の精度を均一化

人の手による書類審査では、担当者の経験やその日の体調によって判断が左右され、入力ミスや確認漏れといったヒューマンエラーが避けられません。特に金融機関の融資審査では、決算書や本人確認書類など膨大な情報から重要な項目を見落とすことが、将来的な貸し倒れリスクに直結します。

審査自動化システムは、AI-OCRで書類を正確にデータ化し、転記ミスを撲滅します。さらに、あらかじめ設定された明確な審査ロジックに基づき、システムが客観的な一次評価を行うため、担当者ごとの判断のばらつきがなくなります。これにより審査業務の属人化を解消し、誰が対応しても公平で精度の高い審査を維持することが可能になり、組織全体のガバナンス強化にも繋がります。

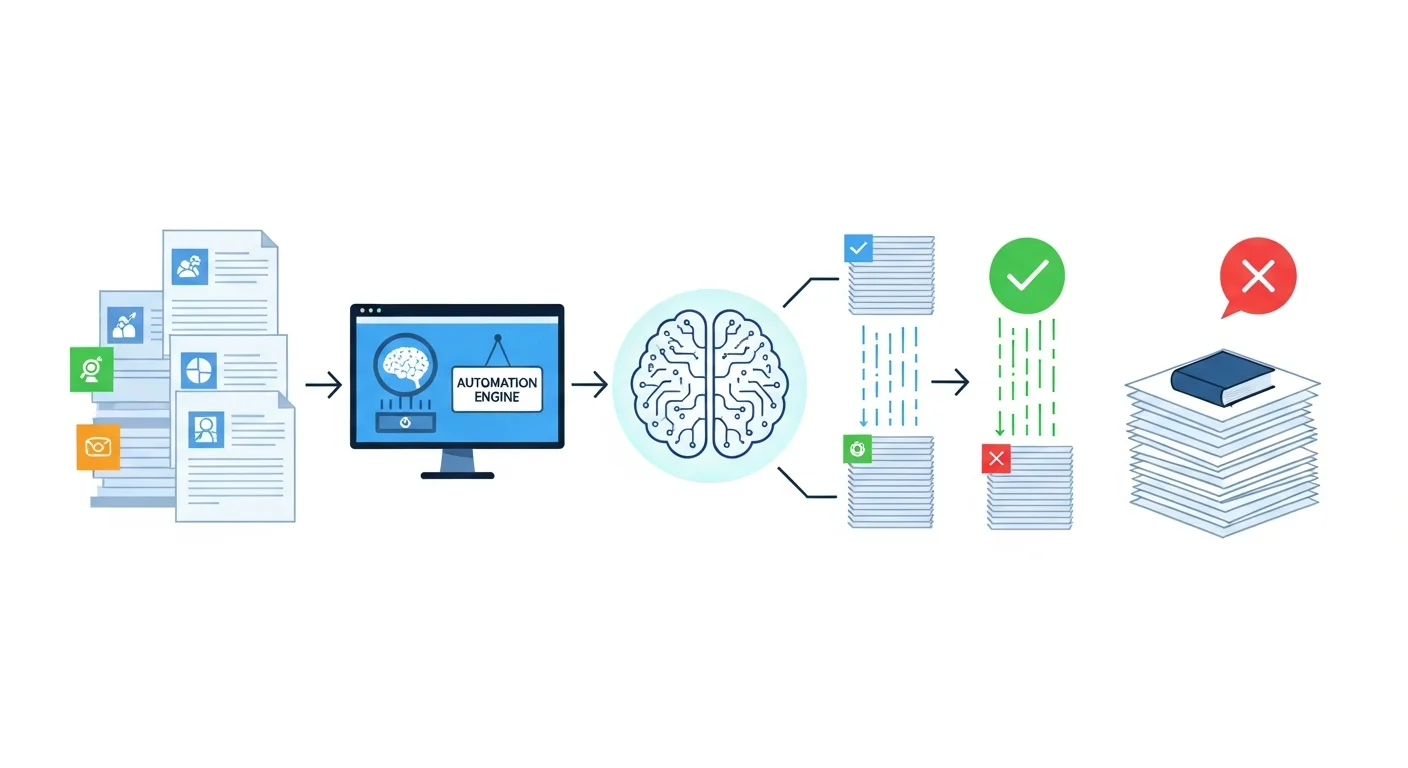

書類審査自動化を実現する仕組みと技術

書類審査を自動化するためには、どのような仕組みが必要なのでしょうか。このセクションでは、紙の書類をAI-OCRで正確に読み取り、その情報を基にAIが審査基準と照合、最終的な処理をRPAが実行するという一連の流れを解説します。各技術の役割と、それらが連携してシームレスな自動化を実現する仕組みを具体的に見ていきましょう。

OCR技術による書類のテキストデータ化

書類審査自動化の第一歩は、紙や画像形式の書類をデジタルデータに変換するOCR(光学的文字認識)技術です。従来のOCRでは、金融機関の申込書や行政の申請書に多い手書き文字や、フォーマットが統一されていない非定型帳票の読み取り精度が低いという課題がありました。

この課題を解決するのが、AIを活用したAI-OCRです。AI-OCRは深層学習(ディープラーニング)により、文字のクセや多様なレイアウトを学習し、手書き文字や複雑な帳票でも高精度なテキストデータ化を実現します。抽出したデータをRPAと連携させれば、基幹システムへの入力まで自動化でき、審査業務の大幅な効率化と迅速化に繋がります。

AIが審査基準に基づき内容を自動判定

書類審査自動化の心臓部となるのが、AIによる内容の自動判定です。まず、AI-OCR(光学的文字認識)技術で紙やPDFの書類を読み取り、高精度にテキストデータ化します。次に、自然言語処理(NLP)を用いて、抽出したテキストデータから「年収」や「資格の有無」「契約条項」といった審査に必要な情報を正確に抜き出します。

この技術の核心は、単なるキーワード検索ではなく、業界や企業独自の複雑な審査基準をAIに学習させる点にあります。過去の膨大な審査データを教師データとして活用し、機械学習モデルが合否判定のパターンを学習。これにより、従来は担当者の経験則に依存していた曖昧な判断を客観的なスコアとして可視化し、審査業務の高速化と品質の標準化を実現します。

RPAでシステムへの入力作業を自動化

書類審査の大きな課題は、紙やPDFから読み取った情報を基幹システムやCRMへ手作業で転記する工程です。この単純作業は時間がかかるだけでなく、入力ミス(ヒューマンエラー)を誘発する温床でした。

ここで活躍するのがRPA(Robotic Process Automation)です。RPAは「デジタルレイバー(仮想知的労働者)」として、人間に代わってシステムへのログインからデータ入力までを正確に実行します。例えば、AI-OCRが抽出した申込者情報を、RPAが審査システムへ24時間365日、ミスなく自動で登録し続けます。これにより、担当者は単純な入力作業から解放され、審査の承認や不備確認といった、より付加価値の高い業務に集中できるのです。

【業務別】金融機関における書類審査自動化の導入事例

金融機関における書類審査の自動化は、具体的にどのような業務で効果を発揮するのでしょうか。本セクションでは、融資審査や口座開設、保険契約といった主要業務別に、書類審査自動化の具体的な導入事例を解説します。各事例から得られるメリットや導入のポイントを参考に、自社への活用イメージを膨らませてみてください。

融資審査業務における時間短縮と精度向上の事例

従来の融資審査では、決算書や本人確認書類など多種多様な帳票の目視確認に膨大な時間がかかり、担当者のスキルによる判断のばらつきも課題でした。ある金融機関では、AI-OCRとRPAを組み合わせた審査自動化システムを導入。これにより、申請書類から必要な数値を自動で抽出し、基幹システムへ転記、さらには独自のスコアリングモデルに基づいた一次審査までを自動化しました。結果として、審査業務の8割を自動化し、リードタイムを大幅に短縮。担当者は最終的な与信判断といった高度な業務に集中できるようになり、ヒューマンエラーの撲滅と審査精度の標準化を実現した成功事例です。

口座開設時の本人確認手続き(KYC)の自動化事例

金融機関の口座開設では、本人確認手続き(KYC)が大きな課題です。従来は目視での書類確認に膨大な時間がかかり、顧客を待たせる原因となっていました。特に、マネー・ロンダリング対策(AML/CFT)の厳格化で担当者の負担は増す一方です。ある銀行では、AI-OCRとeKYC(オンライン本人確認)を導入。顧客がスマホで撮影した本人確認書類から情報を自動抽出し、RPAが基幹システムへ登録、同時に反社チェックまでを自動化しました。これにより、審査のリードタイムを数日から即日に短縮し、人的コストを約80%削減。ヒューマンエラーを防ぎ、コンプライアンス強化と顧客満足度向上を同時に実現しています。

保険金の支払い査定業務をAIで効率化した事例

保険金の支払い査定業務は、診断書や診療明細書といった膨大な書類確認が必要であり、担当者の経験則に依存するため属人化しやすく、査定に時間がかかるという課題を抱えていました。特に、手書きの書類や専門用語の読解が大きな負担となっていました。

そこで、AI-OCRを導入して手書きの診断書を高精度にデータ化し、そのデータをAIによる査定支援システムが保険約款や過去の査定事例と自動で照合。これにより、支払い可否の一次判断を自動化し、担当者はAIが判断に迷った複雑な案件の審査に集中できるようになりました。結果として、査定業務の大幅な時間短縮と査定品質の均一化を実現し、顧客への迅速な保険金支払いを可能にしています。

書類審査自動化システムの選び方と注意点

書類審査自動化システムは多数存在し、自社に最適なものを選ぶのは簡単ではありません。製品選びに失敗すると、期待した効果が得られない可能性もあります。このセクションでは、数あるシステムの中から自社に合ったものを選ぶための具体的な比較ポイントを解説します。あわせて、導入後に後悔しないために押さえておくべき注意点もご紹介しますので、システム選定の参考にしてください。

自社の課題を解決できる機能で選ぶ

書類審査自動化システムを選ぶ際は、まず自社の課題を明確にすることが最も重要です。例えば、担当者による評価のばらつきが課題であれば、判定基準を統一できるスコアリング機能が必須です。不動産業界のように手書きの申込書が多い場合は、高精度なAI-OCRによる文字認識機能が業務効率を大きく左右します。また、金融機関の融資審査では、反社チェックや信用情報機関のデータベースと自動で連携できるAPI機能が不正リスクの低減に繋がります。多機能さに惑わされず、自社の「どの業務の」「何が課題か」を特定し、それを解決できるかという視点でシステムを選定しましょう。

料金体系と費用対効果を比較検討する

書類審査自動化システムの料金体系は、初期費用+月額固定費のプランから、処理件数に応じた従量課金制まで多岐にわたります。表面的な価格だけでなく、自社の運用に合わせた費用対効果(ROI)を精密に算出することが失敗しないための鍵です。

まずは、システム導入によって削減できる人件費や審査工数を具体的に試算しましょう。「月間審査件数 × 1件あたりの作業時間 × 担当者の時給」で現状コストを算出し、導入後の削減効果と比較することが重要です。また、審査精度の向上による手戻りの削減や、機会損失の防止といった間接的な効果も加味し、長期的な視点で投資価値を判断してください。

導入後のサポート体制が充実しているか

システムは導入がゴールではありません。効果を最大化し、安定して運用するためには手厚いサポート体制が不可欠です。 まず、トラブル発生時の連絡手段(電話、メール、チャット)や対応時間、SLA(サービス品質保証)が自社の要件に合うかを確認しましょう。さらに、金融業界の法改正や不動産業界の書式変更など、業界特有のルール変更に合わせたシステムのアップデート支援があるかは重要な選定基準です。操作トレーニングの有無や、自社の業務に合わせた設定変更を相談できる専任の担当者がつくかも確認することで、導入後の「こんなはずではなかった」を防げます。

スムーズな導入を実現するための3つのステップ

新しいツールの導入を成功させ、業務効率を最大化したいとお考えではありませんか?そのためには、計画的な準備が不可欠です。このセクションでは、スムーズな導入を実現するための具体的な3つのステップを、ロードマップとして詳しく解説します。この手順に沿って進めることで、導入時の混乱や失敗を防ぎ、確実な成果へと繋げることができます。

ステップ1:現状の課題と導入目的を明確にする

新しいシステムの導入を成功させる最初のステップは、現状の課題と導入目的を明確にすることです。まずは、「業務が属人化している」「部門間の情報連携が遅い」といった現場の課題を、ヒアリングを通じて具体的に洗い出しましょう。この際、残業時間やコストなどの定量的な課題と、従業員の満足度といった定性的な課題の両面から分析することが重要です。課題が明確になれば、「業務プロセスを標準化し、生産性を15%向上させる」のように、導入によって達成したい具体的な数値目標(KGI/KPI)を設定します。この目的が曖昧なままでは、最適なツール選定ができず、導入自体が目的化してしまうため注意が必要です。

ステップ2:具体的な導入計画を立てて実行する

目的が明確になったら、具体的な導入計画の策定と実行に移ります。まず、WBS(作業分解構成図) を活用して必要なタスクをすべて洗い出し、担当者とスケジュールを明確にしましょう。特に、既存システムからの複雑なデータ移行や、新しいツールに対する現場の心理的抵抗は、導入を妨げる大きな障壁となりがちです。

この課題を乗り越えるため、まずは特定部署でスモールスタートを切り、成功事例を作ることが極めて有効です。定期的な進捗会議で課題を早期に発見・共有し、計画を柔軟に見直しながら、着実に実行していくことが成功の鍵となります。

ステップ3:効果を測定し、改善サイクルを回す

ツールの導入はゴールではなく、成果を最大化するためのスタートです。導入後は、事前に設定したKPI(重要業績評価指標)に基づき、効果測定を行いましょう。例えば、「特定業務の作業時間削減率」や「問い合わせ対応件数」といった定量的なデータに加え、「ツールの使いやすさ」に関する現場へのアンケートやヒアリングも有効です。

データから「入力項目が多すぎて活用されない」「特定の機能が使われていない」といった課題が見つかったら、設定の見直しや追加研修を実施します。この「計画→実行→測定→改善」のサイクルを継続的に回すことで、ツールの定着化を促進し、投資対効果(ROI)を最大化できるのです。

まとめ

本記事では、金融機関における書類審査自動化の必要性から、具体的なメリット、導入事例までを網羅的に解説しました。

従来の書類審査が抱える属人化や時間・コストといった課題は、AI-OCRやRPAなどの技術で解決できます。金融の書類審査自動化は、業務効率の大幅な向上、審査精度の向上、そして顧客満足度の向上に直結する、今や不可欠な取り組みです。

自社の課題を明確にし、本記事で紹介した選び方や導入ステップを参考にすることで、スムーズなシステム導入が実現します。競争力を高めるため、まずは自社に合った書類審査自動化の第一歩を踏み出してみてはいかがでしょうか。