金融DXとは?業務効率化から新たな価値創造フェーズへ

「金融DX」と聞いて、まだペーパーレス化や業務効率化を想像していないでしょうか。2025年以降、その定義は大きく更新されています。現在の金融DXは、単なるコスト削減の段階を終え、AIが自ら業務を遂行し具体的な投資対効果を生む「実行フェーズ」へと本格的に突入しました。融資稟議書の作成時間を95%削減するような効率化の先で、金融機関が生み出すべき「新たな価値創造」とは一体何なのか。ここでは、DXの目的が「効率化」から「価値創造」へと変わる本質を解き明かします。

「実践」フェーズへ突入した金融DXの最新定義とは?

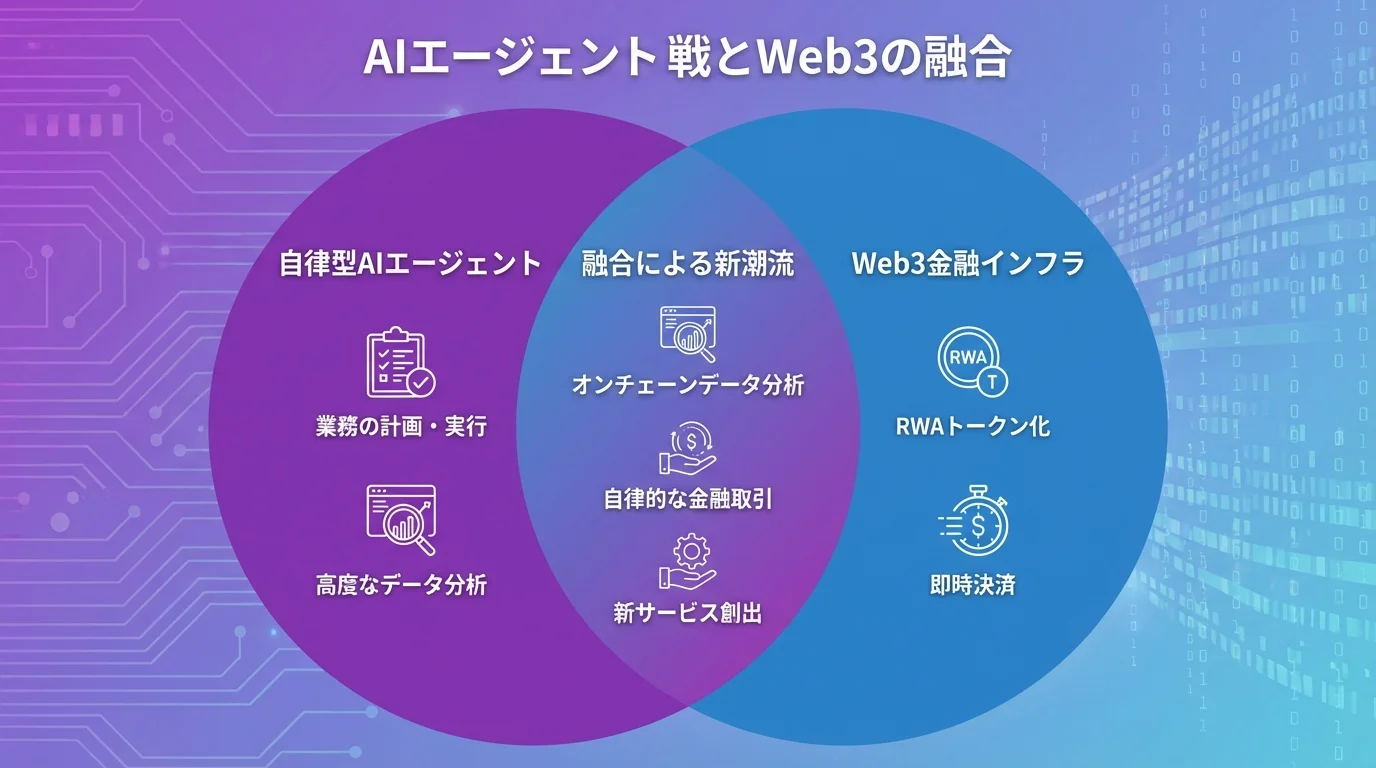

「実践」フェーズにおける金融DXの最新定義は、もはや単なるデジタル化ではありません。それは、自ら計画し業務を完遂する「自律型AIエージェント」の実装と、Web3技術による金融インフラの再構築という二つの軸で語られます。これは、業務プロセスを「改善」するのではなく、ビジネスモデルそのものを「再発明」する段階に入ったことを意味するのです。

具体的には、みずほFGが開発する金融特化LLMのように、専門知識を持つAIが人間を介さず高度な判断を下す事例が登場しています。また、住信SBIネット銀行が試みる「ジェネレーティブUI」は、「田中さんに1万円送金」と話すだけで取引が完結する世界だ。これらは、AIエージェントのような金融機関のDXを加速させる技術が、顧客体験を根底から覆す可能性を示しています。

あわせて読みたい

金融 AI ツール 比較について、導入方法から活用事例まで詳しく解説します。

さらに、ステーブルコインを用いた証券の即時決済など、ブロックチェーン技術が金融取引のあり方を変え始めています。つまり現代の金融DXとは、AIによる業務の自律化と金融インフラの変革を両輪で進め、新たな収益機会と顧客価値を創出する経営戦略そのものなのです。

「提案型」から「実行型」AIへ、DXの目的が変わる理由

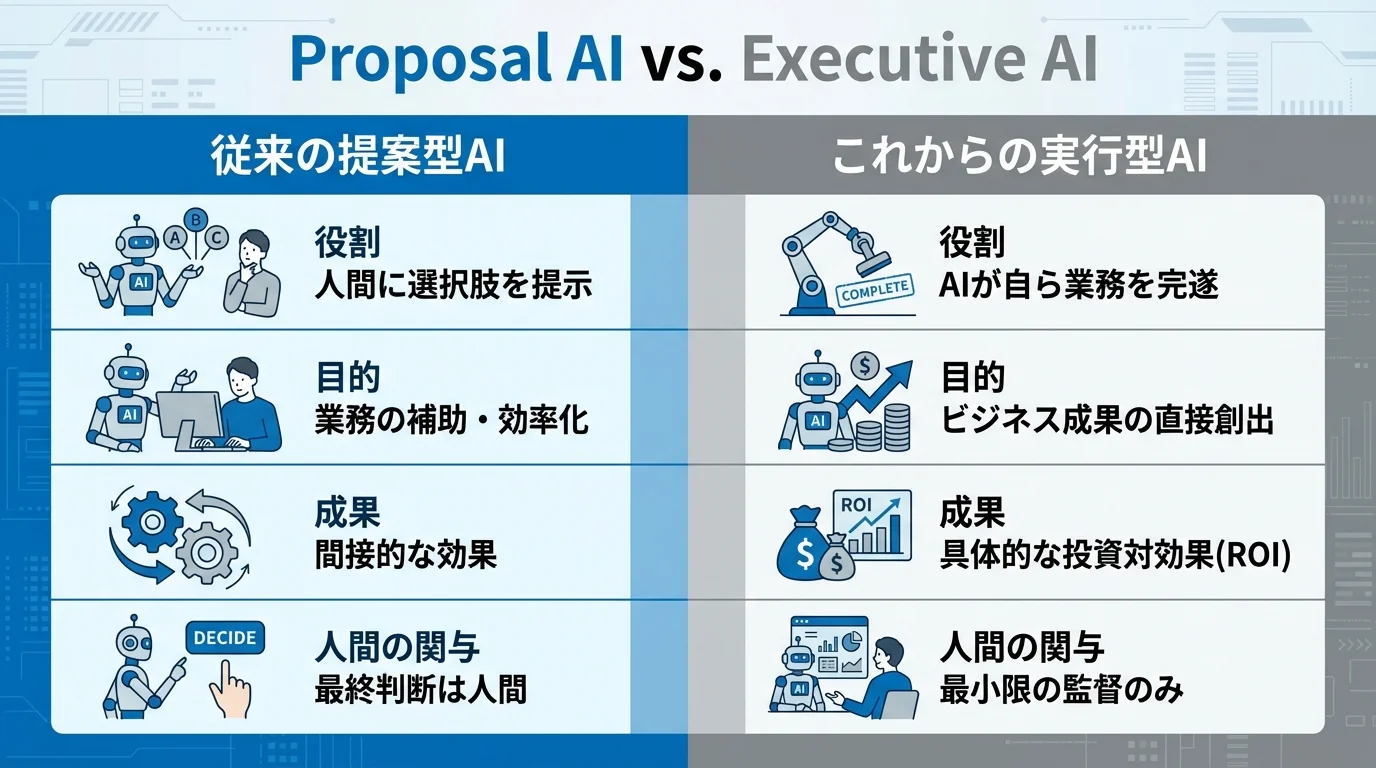

なぜAIは「提案する」だけでは不十分になったのでしょうか。その答えは、DXへの投資が投資対効果(ROI)で厳しく問われるようになったからです。これまでのAIはデータ分析に基づき人間に選択肢を示す役割でしたが、最終的な実行を人間に委ねる限り、DXの効果は限定的でした。

「実行型」AIは、このプロセス自体を自動化し、直接的な成果を生み出します。例えばカナダの金融機関では、生成AIが機密データの分類を自ら実行し、処理を約100倍高速化、5人分の工数を削減しました。AIが業務を自律的に完遂することで、初めて具体的な収益貢献が数字として現れるのです。

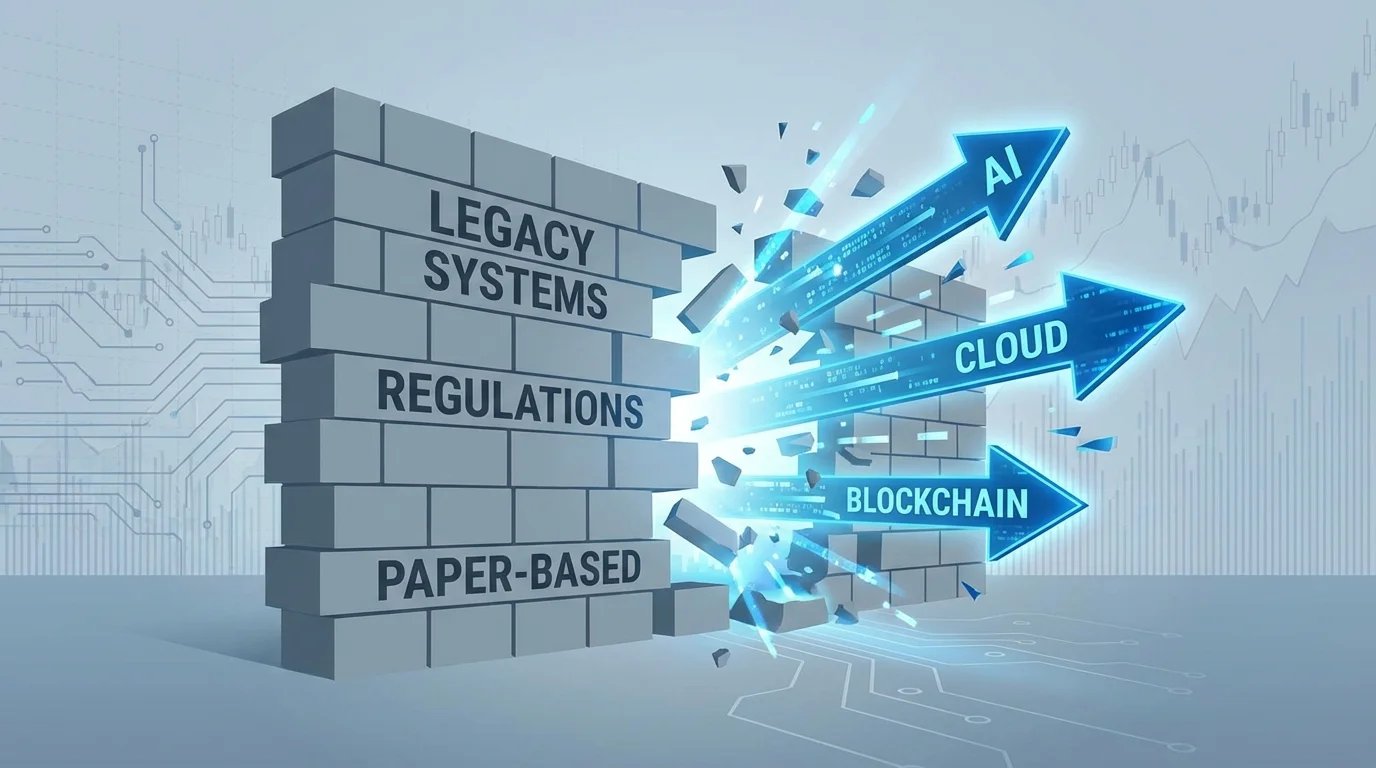

この変化は、日本IBMが手がける「共通AI基盤」のように、高度なAIを低コストで導入できる環境が整ったことも背景にあります。なぜ進まないと指摘されてきたレガシーシステムの問題も、段階的な近代化で回避可能になりました。もはやDXは効率化という守りの施策ではなく、「実行型」AIを武器に収益を上げる、攻めの経営戦略なのです。

あわせて読みたい

金融DX 推進について、導入方法から活用事例まで詳しく解説します。

価値創造とは?AIがもたらすパーソナライズされた新体験

業務効率化の先にある「価値創造」とは、単に便利な新サービスではありません。それは、顧客一人ひとりの人生に寄り添い、金融体験そのものを再定義することです。AIがもたらすのは、顧客データからライフイベントを予測し、最適な金融商品を先回りして提案・実行する「予測的パーソナライゼーション」に他なりません。例えば、子供の進学時期を前に教育ローンをシミュレーションし、余剰資金で最適なポートフォリオを自動で組む。これこそが銀行DXの真価とは何かを問い直す動きであり、従来は富裕層向けだった高度なコンサルティングを誰もが享受できる世界の到来を意味します。つまり価値創造とは、金融機関が顧客の資産を管理するだけの存在から、人生の目標達成を支援する「執事」のような存在へと進化することなのです。

あわせて読みたい

銀行 DX とはについて、導入方法から活用事例まで詳しく解説します。

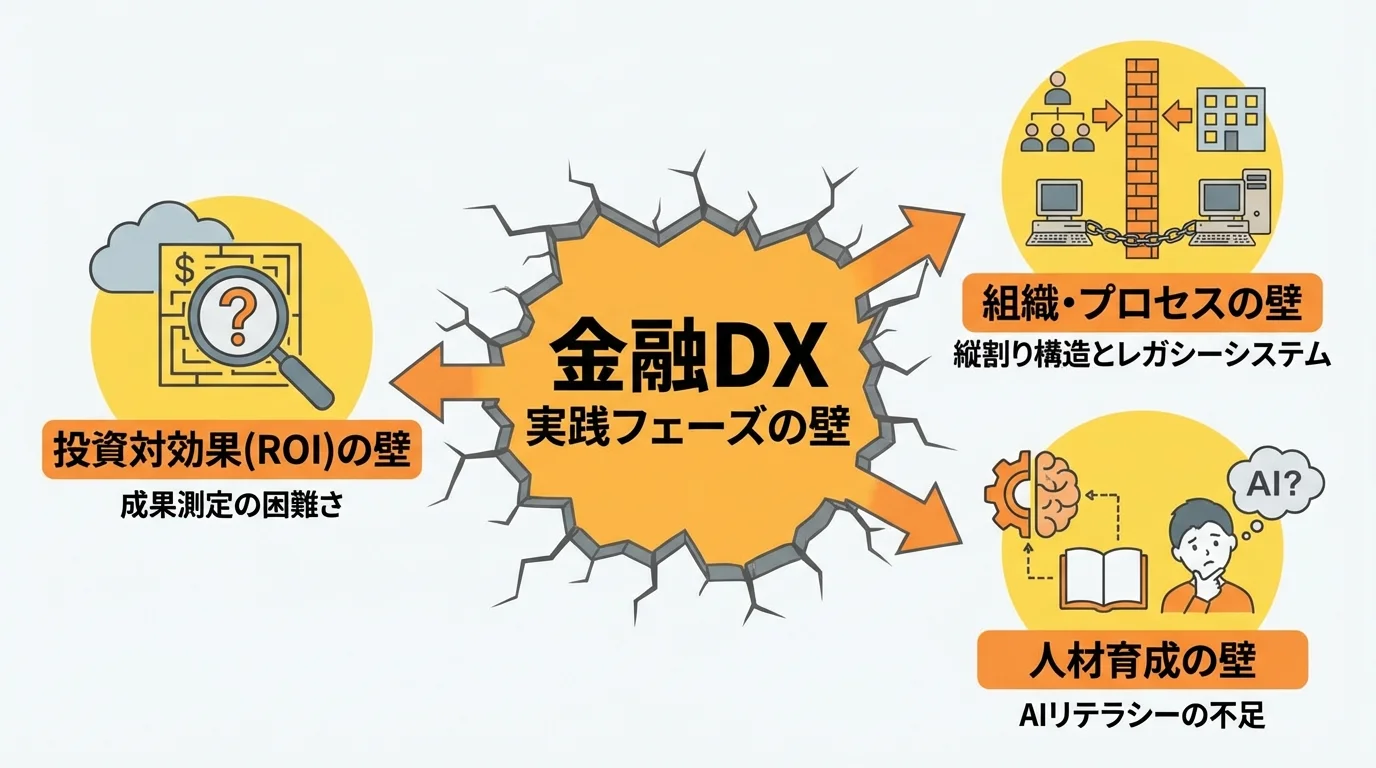

ROI追求の壁:金融DXが「実践」フェーズで直面する新たな課題

AIが業務を自律的に完遂し、明確な投資対効果(ROI)を生み出す──。金融DXが突入した「実践フェーズ」は、そんな輝かしい未来を約束するはずでした。ところが、その理想とは裏腹に、多くの金融機関が新たな壁に直面しています。最先端のAIを導入したにもかかわらず、なぜ具体的な成果が見えてこないのか。ここでは、成果測定の難しさや、自律化を阻む組織とプロセスの課題、そして技術の進化に追いつかない人材育成のジレンマという、DX推進の現場で起きているリアルな問題点を深掘りします。

投資対効果が見えない?AI活用の成果測定という新たな壁

実行型AIを導入し、目に見える業務は自動化されたはずなのに、経営層からは「で、結局いくら収益が上がったのか?」という厳しい問いが投げかけられる。この問いに明確に答えられないのが、DX推進の現場が直面する新たな現実だ。問題は、AIが生み出す価値が従来の指標では測りにくい点にある。例えば、AIによるパーソナライズが顧客のエンゲージメントを高めても、その貢献度を売上と直接結びつけるのは容易ではない。時間削減といった単純なコストカットの指標だけでは、AI投資の真価を説明できないのです。

さらに、AIの判断プロセスがブラックボックス化しやすいことも、成果報告を難しくさせている。特に金融業務では、融資判断などの根拠を顧客や規制当局に説明できなければ、それは「成果」として認められない。技術導入が先行し、こうしたAIガバナンスの構築が追いついていない実態は、DXがなぜ進まないのかという問いへの一つの答えだ。AI導入そのものが目的化し、ビジネスプロセス全体の再設計が伴わない限り、真の投資対効果は見えてこないだろう。

あわせて読みたい金融DX 推進について、導入方法から活用事例まで詳しく解説します。

「AIに任せればOK」は幻想?自律化を阻む組織とプロセスの課題

AIが自律的に業務を完遂するはずが、現場では依然として人間の手作業が介在し、期待した効果が出ない。このジレンマの根源は、技術ではなく組織とプロセスにあります。多くの金融機関では、AIを使いこなせる金融とデジタルのハイブリッド人材が不足しており、導入したツールが宝の持ち腐れになっているのが実情だ。部門間の縦割り構造がデータの連携を阻み、AIの学習能力を最大限に引き出せないケースも少なくありません。

さらに深刻なのが、既存の業務プロセスそのものがAIの自律化を拒んでいるという現実です。長年の継ぎ足し開発で複雑化したレガシーシステムが壁となり、新しい技術との連携を阻害する。これこそ、DXがなぜ進まないのかという問いへの核心的な答えの一つだ。真の自律化とは、単にツールを導入することではなく、AIの能力を最大限に引き出す組織文化と業務フローへの抜本的な変革に他ならないのです。

あわせて読みたい金融DX 推進について、導入方法から活用事例まで詳しく解説します。

先行投資のジレンマ:高度化する技術と追いつかない人材育成

最新のAIという名の高性能エンジンを導入したものの、それを乗りこなすドライバーが育っていない──。これが、多くの金融機関が陥る先行投資のジレンマです。問題の本質は、単なるITスキルの不足ではありません。求められているのは、金融知識を土台に、AIの回答を批判的に評価し、ビジネスに繋げる「AIリテラシー」を持つ人材です。例えば、高度な金融特化LLMを導入しても、その性能を引き出す的確な指示と、出力結果の真偽を見抜く専門性がなければ宝の持ち腐れとなるでしょう。一部の専門家だけが技術を独占し、現場の行員がついていけない状況では、組織全体の生産性向上には繋がりません。技術への投資と並行して、全社員を対象としたスキル底上げを戦略的に進めない限り、DXがなぜ進まないのかという問いへの答えは見つからないのです。

あわせて読みたい金融DX 推進について、導入方法から活用事例まで詳しく解説します。

なぜ今、金融DXが加速するのか?業界変革を迫る3つの背景

DX推進の現場ではROIの壁という厳しい現実がある一方で、なぜ業界全体の変革は待ったなしなのでしょうか。その答えは、技術、顧客、経営という3つの領域で、もはや後戻りできない地殻変動が起きているからです。自ら業務を完遂するAIエージェントの技術的成熟や、デジタルネイティブ世代の台頭は、金融機関に「現状維持」という選択肢を許しません。ここでは、業界変革を迫る3つの強力な背景を解説します。

実行フェーズへ導くAIエージェントとWeb3の技術成熟

金融DXが待ったなしの状況にある最大の理由は、AIエージェントやWeb3といった技術が単なるコンセプトの段階を終え、具体的な成果を生む「実用レベル」に達したからです。かつて「提案」が主役だったAIは、自ら計画し業務を完遂する「AIエージェント」へと進化を遂げました。これは、住信SBIネット銀行がベータテストを開始した「ジェネレーティブUI」のように、顧客体験を根底から変える技術が実用化目前であることを示しています。同時に、Web3技術も金融インフラを再定義する段階に入りました。例えば、2025年に流通が始まった円建てステーブルコインは、証券の即時決済といった構想を現実のものとし、取引のあり方を根本から変えようとしています。これらの技術成熟は、金融機関のDXがもはや選択肢ではなく、競争の前提条件になったことを意味するのです。

あわせて読みたい金融 AI ツール 比較について、導入方法から活用事例まで詳しく解説します。

異業種参入とデジタルネイティブが変える顧客期待値

金融業界の競争ルールは、異業種からの参入者とデジタルネイティブ世代によって根底から覆されつつあります。もはや競争相手は、隣の銀行だけではありません。例えば、みんなの銀行が提供するBaaS(Banking as a Service)を活用し、人材サービス会社が給与の即時払いサービスを自社アプリに実装する。このような「組み込み型金融」は、利用者に「銀行を使っている」と意識させないシームレスな体験を提供します。

生まれた時からスマートフォンが当たり前の世代にとって、この「摩擦のない体験」こそが金融サービスの標準だ。彼らは、煩雑な手続きや店舗への来店を求められる従来のサービスを敬遠します。金融機関が提供すべきは単なる金融商品ではなく、生活に溶け込んだ顧客体験そのものであり、この期待値の変化こそが銀行DXの真価とは何かを問い直す強力な圧力となっているのです。

あわせて読みたい銀行 DX とはについて、導入方法から活用事例まで詳しく解説します。

「実験」の終わり、ROI追求が加速させる経営判断

これまで「デジタル化」という名目で行われてきた投資は、もはや実験のフェーズを終えました。経営層は今、「そのAI投資は、具体的にいくらの収益を生むのか?」という問いを投げかけています。これは、AIが提案ツールから業務を完遂する「実行型」へ進化したことで、投資対効果(ROI)が明確に測定可能になったためです。稟議書作成時間を95%削減するような守りのDXがなぜ進まないのかという課題と向き合いながらも、経営の舵は新たな収益を生む「攻めのDX」へと切られています。「AIのためのAI」の時代は終わり、商業的な成果を最優先するシビアな経営判断こそが、業界全体の変革を加速させているのです。

あわせて読みたい金融DX 推進について、導入方法から活用事例まで詳しく解説します。

2026年最新動向:自律型「AIエージェント」と「Web3」が拓く金融の最前線

DX推進の課題を乗り越え、変革が加速する金融業界。その最前線では、もはや単なる効率化とは次元の異なる地殻変動が始まっています。自ら計画し業務を完遂する自律型「AIエージェント」が人の仕事を代替し、ブロックチェーンを基盤とするWeb3技術が金融インフラそのものを再構築する。この2つの潮流が融合する時、どのような新ビジネスが生まれるのか。ここでは、2026年現在の衝撃的な変化の核心に迫ります。

AIが自ら計画・実行、金融業務の自律化が本格化

これまでのAIが人間の「アシスタント」だった時代は終わりを告げました。2026年現在、AIは自ら計画を立て、業務を完遂する「AIエージェント」へと進化し、金融機関のオペレーションを根底から覆しています。その能力は、みずほFGが開発した金融特化LLMが、実務テストにおいて高速かつ高精度な応答を実現したことからも明らかだ。これは、AIが人間の判断を介さず、複雑な金融タスクを自律的に処理できる時代の到来を意味します。

この変化は、すでに現場の業務変革に直結している。例えば碧海信用金庫では、NTTデータの高セキュリティな生成AI基盤を導入し、年間85,000時間もの問い合わせ業務削減を見込んでいます。AIに定型業務を完全に委ねることで、人間はより高度なコンサルティングや企画業務に集中できる。これこそ、金融業のAI導入はなぜ成功するのかという問いへの、最も明確な答えの一つなのです。

あわせて読みたい

金融業 AI 導入事例について、導入方法から活用事例まで詳しく解説します。

金融インフラへ実装開始、Web3が生む新ビジネスモデル

AIエージェントが業務の「実行」を担う一方で、Web3は金融取引の「土台」そのものを再構築します。2025年に流通を開始した円建てステーブルコインは、その象徴的な存在だ。これまで数日を要した証券取引の決済をほぼリアルタイムで完了させる「即時決済」は、もはや実証実験の段階ではありません。これにより、金融機関は決済リスクと管理コストを劇的に削減できるのです。

さらに、株式や不動産といった現実資産をデジタル上で取引可能にする「RWAトークン化」も本格化しています。従来は流動性が低く、富裕層や機関投資家に限られていた資産が小口化され、誰もが24時間取引できる市場が生まれつつある。これは、単なる効率化を超え、新たな資産クラスを創出し、金融市場の構造自体を変えるビジネスモデルであり、金融機関のDXが新たな次元へ進んだことを示しています。

あわせて読みたい金融 AI ツール 比較について、導入方法から活用事例まで詳しく解説します。

「実行するAI」と「融合するWeb3」、金融DXの新潮流

「実行するAI」とWeb3技術がそれぞれ進化する時代は終わりました。2026年の新潮流は、この二つが融合し、全く新しい金融サービスを生み出す段階にあります。考えてみてください。AIエージェントが、株式や不動産など現実資産をデジタル上で取引可能にする「RWAトークン化」された資産をリアルタイムで分析・評価し、ブロックチェーン上で最適な取引を自律的に執行する世界です。

これは、従来は富裕層に限られていた非流動資産への投資機会を一般に開放するだけでなく、AIが透明性の高いブロックチェーンデータを活用して、より精密な与信判断を自動で行うことも可能にします。個人の信用情報がどう評価され、融資審査はどう変わるのか、そのプロセス自体が変革されるのです。この融合こそが、金融のパーソナライゼーションを究極の形へと進化させる原動力だ。

あわせて読みたい

AI スコアリング 金融について、導入方法から活用事例まで詳しく解説します。

2025年以降の展望:AIが実現する超パーソナライズ金融サービスの未来像

これまで見てきた自律型AIエージェントやWeb3といった技術は、私たちの生活を具体的にどう変えるのでしょうか。このセクションでは、AIが個人のライフプランを先読みし、資産運用から保険まで全自動で最適化する「超パーソナライズ」の未来像を解き明かします。それは、まるで専属の金融コンシェルジュが24時間寄り添い、お金のことを意識させないシームレスな体験の到来を意味するのです。

AIがライフプランを先読み、あなた専属の金融アドバイザー

これまでの金融アドバイスとは、あくまで顧客からのアクションを起点とするものでした。しかし、これからはAIがあなたの人生を先読みし、最適な金融サービスを自動で実行する時代になります。例えば、AIがあなたの購買データやSNSの投稿といった情報から結婚や出産といったライフイベントを予測。そして、最適なタイミングで住宅ローンの事前審査を自動で申請したり、子供の教育資金プランを組み立てて積立投資を始めたりするのです。これは単なる「提案」ではありません。住信SBIネット銀行の「ジェネレーティブUI」のように、目的を話すだけで取引が完了する手軽さで、複雑な金融取引が自律的に完結します。まさに、24時間365日寄り添う専属の金融執事が、あなたが意識することなく資産を最適化してくれる未来だ。これこそ、金融業のAI導入はなぜ成功するのかという問いへの、最も具体的な答えの一つです。

あわせて読みたい金融業 AI 導入事例について、導入方法から活用事例まで詳しく解説します。

資産運用から保険まで、AIが全自動で最適化する未来像

これまでの資産運用と保険は、それぞれが分断された世界でした。しかし、AIエージェントはそれらを統合し、あなたの全金融資産を一つの大きなポートフォリオとして捉え直します。例えば、AIは市場の微細な変動を24時間監視し、あなたのリスク許容度の変化に合わせて株式やRWAトークン化された資産の比率を自動でリバランス。人間では到底追いきれない速度と精度で、常に最適な資産配分を維持するのです。さらに、ウェアラブル端末の健康データと連携し、運動量が増えれば保険料を即座に引き下げるといったダイナミック・プライシングも実現する。これは、金融業のAI導入はなぜ成功するのかという問いへの一つの答えであり、あなたの人生のリスクとリターンを天秤にかけ、全自動で最適解を実行し続ける金融の新しい形だ。

あわせて読みたい金融業 AI 導入事例について、導入方法から活用事例まで詳しく解説します。

「金融」を意識させない、生活に溶け込むシームレス体験

これまでの金融サービスは、銀行のアプリを開き、目的のメニューを探して操作するという、意識的な行動でした。しかし、2025年以降の金融は、生活のあらゆる場面に自然に溶け込みます。例えば、みんなの銀行が提供するBaaS(Banking as a Service)を活用すれば、人材サービス会社のアプリ内で給与の即時払い申請が完結する。利用者は銀行の存在を意識すらしません。これは「組み込み型金融」と呼ばれ、生活導線から切り離されないシームレスな体験こそが、これからの銀行DXの真価とは何かを定義します。

あわせて読みたい銀行 DX とはについて、導入方法から活用事例まで詳しく解説します。

さらに、金融サービスとの接点自体から「摩擦」が消え去るでしょう。住信SBIネット銀行が試みる「ジェネレーティブUI」は、「田中さんに1万円送る」と話すだけで取引画面が自動生成される世界だ。アプリのボタンを探す必要すらありません。このような「探さないUI」が標準となれば、顧客は煩雑な手続きを強いるサービスを無意識に避けるようになる。もはや金融機関の競争力は、金利や手数料ではなく、いかに顧客の日常にストレスなく溶け込む「体験」をデザインできるかにかかっているのです。

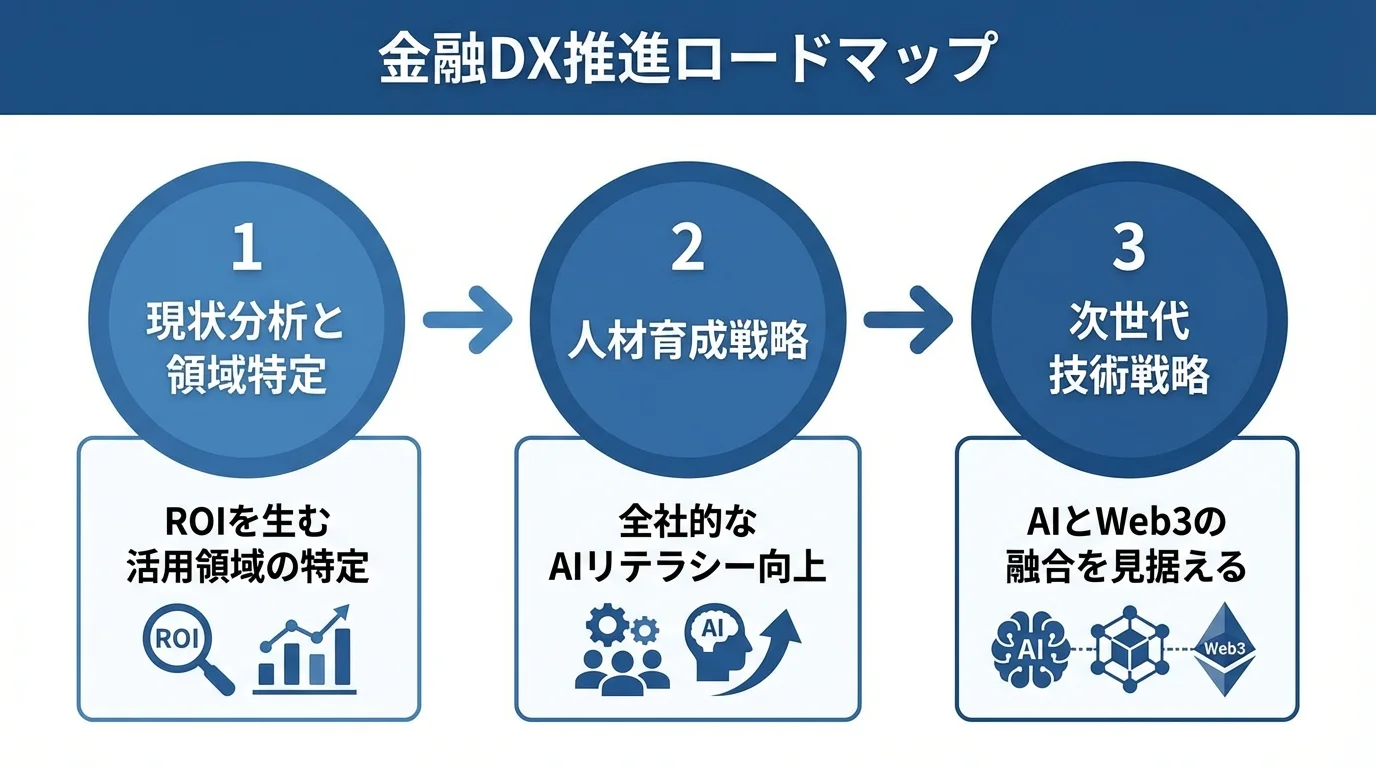

変革の波に乗るために:金融機関が今すぐ着手すべきDX推進ロードマップ

自律型AIとWeb3が拓く未来像、そしてROI追求の壁。ここまで金融DXの光と影を明らかにしてきました。では、この巨大な変革の波を前に、具体的に何から手をつければよいのか。本セクションでは、理想論で終わらせないための実践的なDX推進ロードマップを3つのステップで紐解きます。ROIを生むAI活用の領域特定、AIエージェントを使いこなす人材戦略、そしてWeb3融合を見据えた技術戦略まで、貴社が踏み出すべき具体的な第一歩を明確に示します。

第一歩は現状分析、ROIを生むAI活用の領域特定法

DX推進の第一歩は、「AIをどこに使うか?」という問いから始まります。しかし、闇雲な技術導入がROI(投資対効果)を見失う最大の原因だ。重要なのは、業務プロセスを解きほぐし、最も確実な成果を生む領域を戦略的に特定することにあります。まずはコスト削減に直結する「守り」の領域から着手するのが定石でしょう。例えば、ある国内銀行が生成AIで稟議書作成時間を95%削減したように、大量のドキュメント作成や問い合わせ対応はAIの得意分野です。自社の業務で「時間がかかりすぎている」「人為的ミスが多い」といったボトルネックを探し出すことが、ROIへの最短距離となります。

次に、新たな収益源となる「攻め」の領域に目を向けます。ここでは、顧客データの中に眠るビジネスチャンスを探し、AIによる高度な分析が、顧客一人ひとりに最適な提案や新たな価値創造にどう繋がるかを考えます。こうした金融業のAI導入はなぜ成功するのか、その鍵は明確な課題解決にあります。業務フローだけでなくデータの流れを可視化し、PoC(概念実証)で小さく始める。この地道な現状分析こそが、変革を成功に導く確実な一歩なのです。

あわせて読みたい金融業 AI 導入事例について、導入方法から活用事例まで詳しく解説します。

AIエージェントを使いこなす、これからの人材育成戦略

AIエージェントという新たな「同僚」の登場は、従来の人材育成の前提を根底から覆します。もはやITツールの操作研修だけでは不十分であり、求められるのはAIの回答を鵜呑みにせず、その真偽とビジネスリスクを判断するAIリテラシーです。これは一部の専門家だけに必要なスキルではありません。営業担当者が顧客にAIの提案根拠を説明する、企画担当者がAIと対話し新サービスを発想するなど、全行員がAIを「使いこなす」能力こそが、組織全体の競争力を左右するのです。

具体的な戦略としては、座学中心の研修から、実際の業務でAIエージェントを使いながら学ぶ実践を通じたスキル習得へと転換すべきだ。例えば、日本IBMが構築するような共通AI基盤を活用し、専門家でなくても安全な環境でAIに触れる機会を増やすことが有効です。さらに、AIの活用度やそれによって生まれた成果を人事評価に組み込むことで、組織的な学習意欲を促進できる。結局、金融業のAI導入はなぜ成功するのか、その鍵は技術そのものではなく、AIと協働できる人材と文化をいかに育むかにかかっています。

あわせて読みたい金融業 AI 導入事例について、導入方法から活用事例まで詳しく解説します。

AI実装のその先へ、Web3融合を見据えた技術戦略とは

AI実装と人材育成は、いわばDXという車の両輪です。しかし、ライバルも同じ車に乗っているなら、コース自体を変えなければ差はつきません。次なる変革の主戦場は、AIとWeb3の融合領域にあります。この技術戦略の核心は、AIがオンチェーンデータ(ブロックチェーン上の記録)を直接分析し、スマートコントラクトを介して自律的に金融取引を執行する世界の実現だ。これは、単なる業務効率化ではなく、金融インフラそのものを再定義する試みである。

では、レガシーシステムを抱えながら、どうこの未来へ進むのか。答えは、APIを介した「段階的なモダナイゼーション」です。基幹システムを維持しつつ、外部のブロックチェーン基盤やステーブルコイン決済網と柔軟に接続する。セキュリティは、外部連携を前提とした「ゼロトラスト」モデルへ移行が必須となるでしょう。この融合は、銀行DXの真価とは何かを問い直し、透明性の高いデータを活用することで、将来的に融資審査はどう変わるかという根本的な問いにまで影響を与える、攻めの技術投資なのです。

あわせて読みたい銀行 DX とはについて、導入方法から活用事例まで詳しく解説します。

AI スコアリング 金融について、導入方法から活用事例まで詳しく解説します。

見過ごせない金融DXの落とし穴:技術への過信とセキュリティの死角

AIが自律的に業務を完遂し、Web3が金融インフラを再構築する──。金融DXが描く未来は確かに魅力的です。しかし、その光が強ければ強いほど、生まれる影もまた濃くなることを忘れてはなりません。「AIだから安心」という技術への過信は、予期せぬ経営リスクを招きかねないのです。ここでは、システムの複雑化が生むセキュリティの死角や、AIの判断根拠という説明責任の壁など、DX推進の裏側に潜む重大な落とし穴を具体的に検証します。

「AIが実行するから安心」という過信が招く経営リスク

「AIが実行するから安全」という思い込みは、深刻な経営リスクを見過ごす原因になります。特に、AIの判断プロセスがブラックボックス化する問題は根深い。なぜAIがその結論に至ったのかを人間が説明できなければ、予期せぬエラーや、生成AI特有の「ハルシネーション(事実と異なる情報の生成)」による誤った取引が発生した際に、原因究明すら困難になる。技術への過信は、こうした新たなリスクの温床となるのです。

この課題は、金融機関の生命線である「説明責任」を根本から揺るがします。例えば、AIが行った融資判断の根拠を顧客や規制当局に論理的に説明できなければ、それはビジネスとして成立しない。これは、AIによって融資審査はどう変わるのかという問いの核心でもあります。さらに、外部サービスとのAPI連携が常態化する現代では、システムの境界は曖昧になり、攻撃経路は複雑化する一方だ。もはや社内外を分ける壁は意味をなさず、全ての通信を検証する「ゼロトラスト」の考え方への移行が不可欠です。

あわせて読みたいAI スコアリング 金融について、導入方法から活用事例まで詳しく解説します。

DXでシステムが複雑化、見えにくくなるサイバー攻撃の脅威

DXの推進は、外部クラウドサービスや多様なSaaSとのAPI連携を不可欠なものにしました。しかし、この利便性の裏側で、システムの境界線は溶け合い、攻撃者の侵入経路はかつてないほど複雑化しています。もはや「社内は安全」という従来の境界型防御モデルは通用しない。どこに脆弱性が潜んでいるか見えにくくなった結果、サイバー攻撃のリスクは質・量ともに増大しているのが現実だ。

この新たな脅威に対抗する唯一の道は、セキュリティの前提を覆すことにあります。つまり、社内外を問わず全ての通信を信用せず、常に検証する「ゼロトラスト」の考え方への移行である。単に壁を高くするのではなく、通信経路の全てに厳格な関所を設けるイメージに近いでしょう。AI声紋認証のような次世代技術も、この思想を支える重要な要素となります。システムの複雑化は避けられない以上、守りの思想そのものを変革する必要があるのです。

あわせて読みたい

声紋認証 AI 金融について、導入方法から活用事例まで詳しく解説します。

AIの判断は本当に正しい?ブラックボックス化と説明責任の壁

AIが下した融資判断を、あなたは顧客にどう説明しますか?この問いこそが、金融DXが直面する根深い課題の核心です。AIの判断プロセスが人間には理解不能なブラックボックス化を起こす問題は、単なる技術的な課題ではありません。なぜその結論に至ったのかを論理的に説明できなければ、顧客や規制当局に対する金融機関の根幹である「説明責任」を果たせないのです。生成AI特有のハルシネーション(事実と異なる情報の生成)による誤った判断リスクも無視できません。AIガバナンスの体制を構築し、AIの意思決定における透明性と公平性を担保しない限り、融資審査はどう変わるのかという問いへの答えは、信頼を失うという最悪のシナリオに行き着く可能性すらあるのです。

あわせて読みたいAI スコアリング 金融について、導入方法から活用事例まで詳しく解説します。

まとめ:金融DXの未来を創造するために、企業が取るべき次の一手

金融DXは、業務効率化のフェーズを終え、AIやWeb3を活用した新たな価値創造の段階に入りました。2025年以降、AIが実現する超パーソナライズ化は、顧客一人ひとりの金融体験を根本から再定義する力を持っています。しかし、技術への過信やセキュリティの脆弱性は、変革を阻む致命的な落とし穴になり得るでしょう。

今、あなたの組織が取るべき次の一手は、最新技術を闇雲に追いかけることではありません。自社の強みを活かし、どのような顧客価値を創出できるかを定義し、そこから逆算してセキュアなAI活用のロードマップを描くことです。未来の金融を創造する主役となるために、まずは自社の現在地を正確に把握することから始めてみませんか。

【金融機関様向け】セキュリティ・リスク評価付きAI活用無料診断実施中!

現状のITインフラに基づいたセキュアなAI活用ロードマップの作成、社内規程RAGのプロトタイプデモを無料でご案内します。

無料診断のお申し込みはこちら