代替データとは?従来の与信審査を覆す新たな評価軸

従来の与信審査では、過去の金融取引履歴が重視されるため、信用情報が少ない若年層などは正当な評価を受けにくいという課題がありました。そこで今、注目されているのが「代替データ」です。これは、ECサイトの購買履歴や公共料金の支払い状況、SNSの利用状況といった、これまで審査に使われてこなかった多様なデータ群を指します。 AI技術でこれらの膨大な情報を分析することで、個人の信用力をより多角的かつ正確に評価し、金融サービスへのアクセスを広げる新たな可能性が生まれています。

SNSから決済情報まで?多様化する代替データの種類

与信審査に用いられる代替データは、その人の信用度を多角的に評価するため、非常に多岐にわたります。 例えば、SNSの投稿内容や交友関係、ECサイトの購買履歴、スマートフォンのアプリ利用状況といった、個人のライフスタイルや価値観を示す情報が分析対象となります。

さらに、公共料金や携帯電話料金の支払い履歴、銀行口座の入出金データといった決済に関連する情報も、返済能力や誠実性を判断する上で重要なデータとなります。 このように、従来の審査では光が当たらなかった様々な情報が、個人の信用力を示す新たな指標として活用され始めているのです。 こうした膨大で多様な非構造化データを分析し、精度の高い与信モデルを構築するには、AIによる高度な分析技術が不可欠であり、専門的な知見を持つパートナーとの連携が成功の鍵を握ります。

審査の高速化と金融包摂を実現する代替データの利点

代替データをAIで活用する最大の利点は、与信審査の大幅な高速化と、これまで金融サービスの恩恵を受けにくかった人々を包摂する「金融包摂」の実現です。

AIはECサイトの購買履歴や公共料金の支払い状況といった膨大な代替データを瞬時に分析し、従来数日かかっていた審査を最短数分で完了させることも可能にします。 このスピードは顧客満足度を飛躍的に向上させ、企業の機会損失を防ぎます。

さらに、フリーランスや若年層など、従来の信用情報だけでは評価が難しかった人々も、多様なデータから信用力を可視化することで、適切な金融サービスを受けられるようになります。 このように金融包摂を実現することは、新たな顧客層の開拓にも繋がります。

しかし、高度なAI審査モデルの構築には専門知識が不可欠です。AIコンサルティングを活用し、業務分析からシステム開発、現場への定着まで一気通貫で支援を受けることが、成果を出すための鍵となるでしょう。

AI活用が鍵を握る、代替データ与信モデル導入のポイント

代替データを活用した与信モデルの精度を最大化するには、AI、特に機械学習の活用が不可欠です。 ECサイトの購買履歴やSNS情報といった多様な非構造化データをAIが高速かつ正確に分析し、個人の信用力を多角的に評価するモデルを構築します。 これにより、従来の審査では評価が難しかった層へのアプローチが可能になります。

しかし、「AIを導入したいがROIが見えない」「AI人材がいない」といった課題から、導入に踏み切れないケースも少なくありません。 こうした課題を解決し、精度の高い与信モデルを構築・運用するには、専門家の知見が鍵を握ります。AI導入の戦略策定から開発、現場の運用定着までを一気通貫で支援するパートナーと連携することで、自社の状況に最適なAI与信モデルのスムーズな導入と、その後の継続的な精度改善が実現できるでしょう。

AIが与信審査の精度を向上させる仕組みと3つのメリット

近年、金融情報だけでなくECサイトの購買履歴やSNS情報といった代替データをAIで分析し、与信審査に活用する動きが加速しています。AIは、人間では見つけられないようなデータ内の複雑な相関関係を学習し、より高精度な審査モデルを構築します。本セクションでは、AIが与信審査の精度を向上させる具体的な仕組みと、それによってもたらされる3つの大きなメリットを詳しく解説します。

属人性を排したデータ分析で審査プロセスを高速化

従来の与信審査では、担当者の経験や知識に依存する「属人性」が課題でした。 これにより判断にばらつきが生じ、審査プロセスが長期化する一因となっていました。AIを活用することで、膨大な代替データを客観的かつ一貫した基準で分析できるため、こうした属人性を排除できます。

AIは過去の審査データを学習し、人間では見落としがちなリスクや不正の兆候も検知可能です。 これにより、これまで審査が難しかった層への新たな与信機会の創出も期待できます。 審査担当者はAIによる一次スクリーニングを基に、より高度な判断が求められる案件に集中できるため、審査プロセス全体が大幅に高速化し、顧客満足度の向上にも繋がります。 専門家の支援を受けながら自社に最適なAI審査モデルを構築することが、業務効率化を成功させる鍵となります。

潜在優良顧客を発掘し新たな収益機会を創出

従来の与信審査では、信用情報が乏しい若年層やフリーランス、新興企業などは、返済能力があっても適切な評価を受けにくいという課題がありました。 AIを活用した与信審査は、こうした状況を打開します。AIはECサイトの購買履歴や公共料金の支払い状況といった代替データ(オルタナティブデータ)を分析し、個人のライフスタイルやビジネスの将来性を多角的に評価します。 これにより、これまで見過ごされてきた潜在的な優良顧客層へのアプローチが可能となり、新たな収益機会の創出へと繋がります。 専門家の支援を受けながら自社に最適なAI審査モデルを構築・運用することが、競争優位性を確立する鍵となるでしょう。

客観的な評価基準で公平性とコンプライアンスを両立

従来の与信審査は、担当者の経験や主観に左右され、判断が属人化しやすいという課題がありました。AIを活用した与信審査では、代替データを含む膨大な情報から客観的な基準で評価モデルを構築するため、一貫性のある公平な審査が可能です。 これにより、これまで画一的な基準では評価が難しかった個人や事業者にも、新たな与信の機会が生まれます。

一方で、AIの判断プロセスが不透明な「ブラックボックス」となり、学習データに含まれる偏り(バイアス)を増幅させてしまうリスクも指摘されています。 そのため、金融庁のガイドラインなどでも示されているように、AIの判断根拠を説明できる「説明可能性(XAI)」を確保し、モデルの公平性を定期的に監査することが、コンプライアンス遵守の鍵となります。 専門家の支援を受けながら、自社の状況に合わせた透明性の高い評価モデルを構築・運用することが重要です。

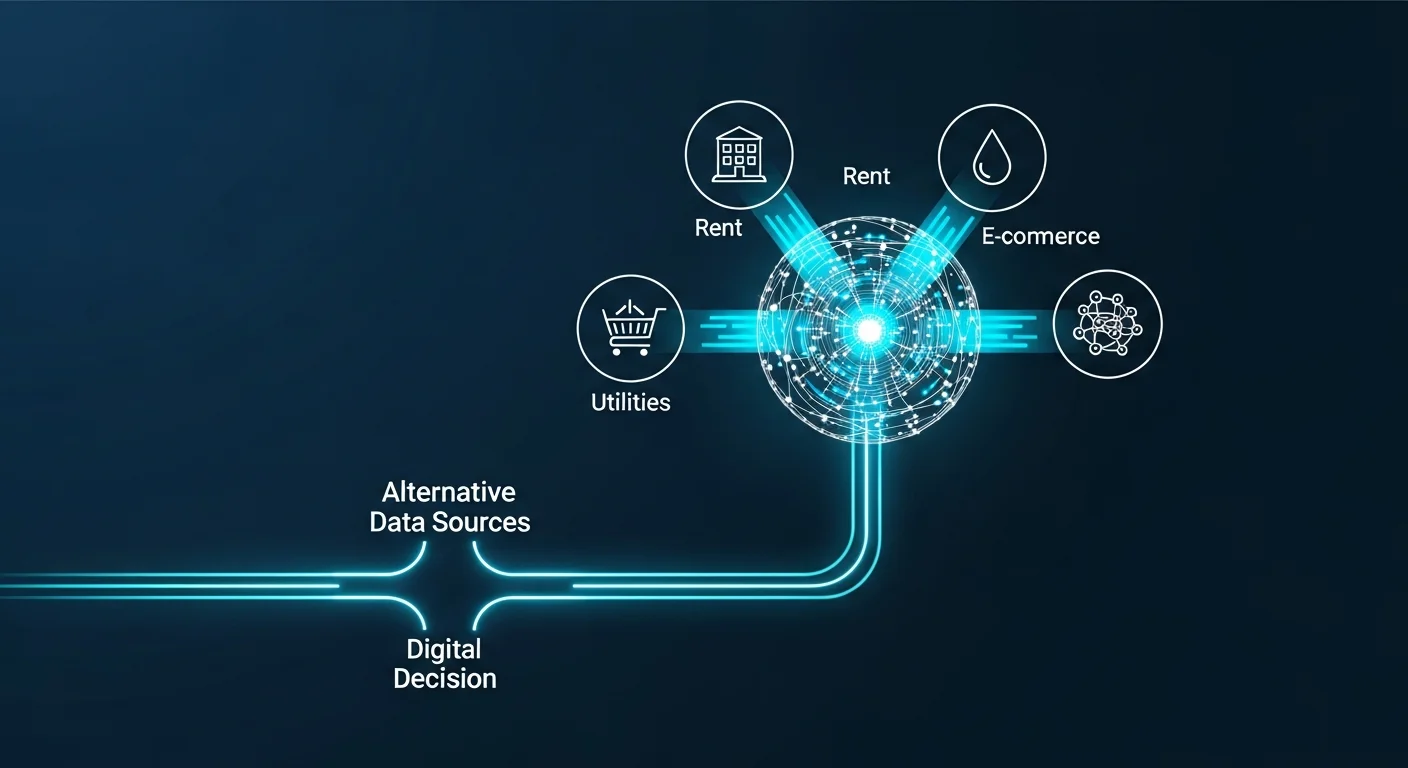

【事例紹介】与信審査に活用される代替データの種類

従来の与信審査では、年収や勤務先、過去の借入履歴といった信用情報が中心でした。しかし、こうした情報だけでは信用力を測れないフリーランスや若年層なども増えています。そこで注目されるのが、ECサイトの購買履歴や公共料金の支払い状況といった代替データ(オルタナティブデータ)です。 本章では、与信審査の精度を飛躍的に向上させる可能性を秘めた代替データの種類について、具体的な活用事例を交えながら詳しく解説します。これらの多様で膨大なデータを分析するには、AIの活用が不可欠です。

AI分析で価値化するECサイトの購買・行動履歴

ECサイトの購買・行動履歴は、個人のライフスタイルや支払い能力を反映する貴重な代替データです。しかし、膨大なデータをどのように与信審査に活用すればよいか分からず、多くの企業が課題を抱えています。ここで鍵となるのがAIによる高度な分析です。購入頻度、平均単価、閲覧商品、クーポンの利用傾向といった多様なデータをAIが分析し、独自の与信モデルを構築します。 これにより、従来の審査では捉えきれなかった個人の信用力を多角的に評価し、より精緻な与信判断が可能になります。 こうした高度なAI分析・モデル構築には専門的な知見が不可欠であり、専門家の支援は、AI導入のROIを明確化し、現場への定着までをスムーズに進める一助となるでしょう。

信頼性を測る銀行口座の入出金や決済データ

銀行口座の入出金履歴や決済データは、個人の経済的な信頼性を客観的に評価するための重要な代替データです。従来の与信審査では把握しきれなかった、個人のリアルな経済状況を浮き彫りにします。

具体的には、毎月の給与振込といった継続的な収入の実績や、家賃、公共料金などの定期的な支払い履歴を分析することで、その人のキャッシュフローの安定性を測ることが可能です。 さらに、オープンバンキングの仕組みを活用し、API経由で安全にデータを取得・分析することで、より多角的な評価が実現します。

こうした膨大な時系列データを人の手で分析し、審査モデルを構築・運用するには限界があります。そのため、AIを活用したデータ分析基盤の構築が不可欠であり、専門家の支援を受けながら返済能力を高い精度で予測する独自の与信モデルを開発することが、審査精度の向上と業務効率化を両立させる鍵となります。

ライフスタイルを反映する携帯電話の利用情報

スマートフォンは現代生活に不可欠なインフラであり、その利用情報は個人のライフスタイルや信用度を客観的に示す代替データとして注目を集めています。例えば、毎月の携帯電話料金の支払い実績は、返済能力と誠実性を測る重要な指標です。 また、長期間の継続利用やデータ利用量、端末の分割払い履歴なども、個人の安定性や消費行動を把握する手がかりとなります。

こうした多岐にわたる携帯電話の利用情報をAIが多角的に分析することで、従来の審査では見過ごされがちだった個人の信用力を正確に可視化します。 これにより、属人的な判断に頼っていた与信審査の精度を高め、より公平で迅速な金融サービスの提供を実現します。

AI与信モデル導入を阻む壁とは?よくある課題と注意点

代替データを活用したAI与-信モデルは、従来の与信審査の精度を大きく向上させる可能性を秘めています。しかし、その導入には「専門人材の不足」や「データの品質担保」、そして「モデルの判断根拠の説明責任」といった、乗り越えるべきいくつかの壁が存在します。 こうした課題を事前に把握せず進めてしまうと、プロジェクトが頓挫するリスクも少なくありません。本セクションでは、AI与信モデルの導入でつまずきがちなポイントと、その対策について具体的に解説していきます。

データの質と量がAIの精度を左右する

AI与信審査モデルの精度は、学習に用いる代替データの「質」と「量」に大きく依存します。 例えば、SNSの投稿やECサイトの購買履歴といった代替データは多岐にわたるため、どのデータが与信能力の評価に有効かを見極める専門的な知見が不可欠です。

特に金融業界では、不正確なデータや偏ったデータが紛れ込むと、AIが誤った判断を下し、審査の公平性を損なうリスクがあるため、データガバナンスの重要性が増しています。 このような課題を解決するには、データの収集・クレンジングから、AIが学習しやすい形への加工までを一貫して行う専門家によるデータ分析と前処理が欠かせません。

株式会社OptiMaxのような専門企業の支援を受けることで、社内に点在するデータから価値ある情報を抽出し、データ活用のボトルネックを解消できます。これにより、精度の高いAI与信モデルの構築と、これまでアプローチできなかった顧客層への新たな与信機会の創出が可能になります。

判断根拠が不明瞭な「ブラックボックス」問題

拠が不明瞭な「ブラックボックス」問題

AI与信モデルの判断プロセスが人間には理解できない「ブラックボックス」問題は、導入における深刻な障壁です。 特に金融業界では、融資の可否といった顧客の人生を左右する判断に対して説明責任を果たすことが強く求められます。 審査結果の根拠が不明瞭なままでは、顧客への十分な説明ができず、トラブルや不信感につながるリスクがあります。

この課題の解決策として注目されているのが、AIの判断根拠を可視化する「説明可能なAI(XAI)」です。 XAIを活用することで、AIの透明性を高め、なぜその結論に至ったのかを人間が理解し、説明できるようになります。

ただし、XAIのような高度な技術を自社だけで導入し、適切に運用・管理するのは容易ではありません。株式会社OptiMaxのような専門家の知見を活用し、自社の業務内容や規制に即した透明性の高いAIモデルを構築することが、ブラックボックス問題を乗り越える鍵となります。専門家との連携により、モデル構築から現場での運用定着、将来的なAI倫理規制への対応まで、一貫したサポートが期待できます。

現場の協力とAIガバナンス体制の欠如

AI与信モデルの精度を最大限に引き出すには、現場の協力体制とAIガバナンスの構築が不可欠です。審査担当者の経験や知識は、AIの精度を高める貴重なデータですが、導入目的が共有されなければ「仕事を奪われる」といった不安を招き、協力が得られません。結果として、PoC(概念実証)だけで頓挫するケースも散見されます。

また、AIの判断プロセスがブラックボックス化すると、顧客への説明責任を果たせず、企業の信頼を損なうリスクがあります。特に金融業界では、公平性や透明性を担保し、AI倫理規制に対応するためのAIガバナンス体制の構築が急務です。

これらの課題は、開発初期段階から専門家が介入し、現場担当者への丁寧なヒアリングや教育、運用定着まで一気通貫で伴走することで解決できます。現場を巻き込み、信頼できるAI活用体制を整えることが、持続的な精度向上と事業成長の鍵を握るのです。

成功の鍵は伴走支援にあり!AI与信審査の導入パートナー選定ポイント

代替データを活用したAI与信審査は、精度向上に大きく貢献しますが、その導入成功はツールの性能だけで決まるわけではありません。むしろ、自社の課題を深く理解し、企画から開発、そして現場での定着までを二人三脚で支える「伴走支援」こそが成功の鍵を握ります。 AIプロジェクトでは、技術力が高くても業務課題への理解が不足していると、現場で活用されないケースが少なくありません。 本章では、AI与信審査の導入で失敗しないための、最適なパートナー選びのポイントを具体的に解説します。

課題解決に直結?導入前のROI検証力

AI与信審査の導入を検討する上で、「本当にコストに見合う成果が出るのか」という投資対効果(ROI)への懸念は、多くの企業が直面する課題です。特に代替データを活用した新たな審査モデルでは、効果の予測が難しいと感じるケースは少なくありません。

信頼できるパートナーは、導入前に過去のデータを用いたシミュレーションや業務プロセスの詳細な分析を実施します。これにより、具体的な審査精度の向上率やコスト削減効果を数値で明確に提示し、経営層の的確な投資判断を支援します。さらに、補助金・助成金の活用まで見据えた提案力も重要です。単なる技術導入に留まらず、事業課題の解決に直結するROIを導入前に見極める検証力こそが、プロジェクトを成功に導く鍵となります。

PoCで終わらせない現場定着までの支援体制

AI与信審査モデルを開発しても、現場で活用されなければ意味がありません。多くの企業が、PoC(概念実証)は成功したものの、現場担当者が使いこなせず形骸化してしまう「PoC倒れ」の課題に直面します。特に、新たな代替データを用いた審査モデルは、その特性を理解し、業務フローに組み込むための丁寧なサポートが不可欠です。

成功のためには、システムの導入だけでなく、業務に合わせた運用マニュアルの作成や実践的な研修、導入後の効果を測るKPI設定、そして継続的な改善サイクルを回す伴走支援が鍵となります。専門家が現場と一体となり、モデルの精度維持や業務定着までを徹底的にサポートすることで、AI与信審査は真に企業の競争力を高める武器となるのです。

AIガバナンスまで見据えた継続的な改善提案

AI与信審査モデルは、一度導入すれば終わりではありません。市場の変化や新たな代替データの活用、法規制の動向に合わせて、継続的に精度を改善し続ける必要があります。特に金融分野では、AIの判断プロセスにおける透明性や公平性を担保する「AIガバナンス」の構築が不可欠です。モデルの精度向上はもちろん、判断根拠を説明できる仕組み(Explainable AI)の導入や、将来の規制強化まで見据えた体制構築が求められます。そのため、技術的な支援に留まらず、長期的な視点で事業に伴走し、ガバナンス体制の構築まで含めた改善提案ができるパートナーを選ぶことが、持続的な成功の鍵となるでしょう。

LLMが変える?代替データ与信審査の未来と最新AIトレンド

従来の金融情報に捉われない代替データを活用した与信審査は、AI技術の進化とともに新たな局面を迎えています。特に、文章や会話の生成・要約を得意とするLLM(大規模言語モデル)は、これまで評価が難しかったニュースやSNS上の評判といった定性的な情報も分析可能にし、審査精度を飛躍的に向上させる可能性を秘めています。 本セクションでは、LLMが与信審査の未来をどう変えるのか、そして知っておくべき最新のAIトレンドについて詳しく解説します。

「非金融データ」で信用を測る新しい与信審査

従来の与信審査では、年収や勤務先といった金融情報が主に利用されてきました。しかし、近年ではスマートフォンの利用状況やECサイトの購買履歴、公共料金の支払い実績といった非金融データ(代替データ)を活用し、個人の信用力を多角的に評価する新しい動きが加速しています。 このアプローチにより、従来の審査では評価が難しかったフリーランスや若年層など、より多くの人々に金融サービスの機会を提供できる可能性があります。

こうした多様で膨大な非金融データを分析し、精度の高い信用スコアを算出するためにはAIの活用が不可欠です。 特に、テキスト情報などの非構造化データを高度に解析できるLLM(大規模言語モデル)は、個人のライフスタイルや将来性を予測する上で重要な役割を担うと期待されています。 一方で、新たな審査モデルの導入には、データ分析基盤の構築や個人情報保護への配慮といった専門的な知見が不可欠であり、自社の課題に合わせて最適なAI活用法を専門家と共に見極め、導入から運用定着まで一気通貫で進めることが成功の鍵となります。

最新AIトレンド:RAGで実現する高精度な審査

代替データを用いた与信審査の精度を飛躍的に高める最新AIトレンドが、RAG(Retrieval-Augmented Generation:検索拡張生成)です。RAGは、LLM(大規模言語モデル)に、社内データベースや外部の信頼できる情報源をリアルタイムで検索・参照させる技術です。

これにより、従来の信用情報だけでは捉えきれなかった多角的な情報を審査に活用できます。例えば、最新の業界動向、企業の公開情報、Web上の口コミといった、刻々と変化する代替データを審査モデルに組み込むことで、より実態に即した高精度な判断が可能になります。 さらに、RAGは回答の根拠となる情報を提示できるため、金融機関に不可欠な説明責任を果たしやすくなるという大きなメリットもあります。 属人化しがちな審査業務において、専門家による伴走支援のもとでRAGのような最新技術を導入・定着させることが、審査の高度化と業務効率化を両立させる鍵となるでしょう。

AI与信導入の課題と成功に導く伴走支援

AIを活用した与信審査は、代替データを活用することで審査精度を飛躍的に向上させる可能性を秘めています。 しかし、その導入には「どの代替データを活用すべきかわからない」「AIモデルの評価や運用ができる専門人材がいない」「費用対効果が不透明で投資判断ができない」といった課題が伴います。 特に金融機関では、これらに加えて厳格なセキュリティや規制対応も求められます。

こうした課題を解決し、AI与信導入を成功に導く鍵となるのが、専門家による伴走支援です。初期段階の課題整理やROI(投資対効果)の明確化から始まり、PoC(概念実証)を通じて小規模に効果を検証します。 その後、本格的なシステム開発、そして最も重要な現場での運用定着や教育までを一気通貫でサポートすることで、「作ったけれど使われない」といった事態を防ぎます。 補助金申請のサポートも含めた総合的な支援を活用し、自社の状況に合わせた最適な導入計画を立てることが、新たな与信モデル構築の第一歩となります。

まとめ

本記事では、AIと代替データを活用した与信審査について、その仕組みから導入課題、成功のポイントまでを解説しました。代替データは、従来の与信審査では評価が難しかった個人や事業者にも新たな機会を提供する一方、その導入と運用には専門的な知見が不可欠です。

成功の鍵は、自社の課題に寄り添い、AIモデルの構築から現場での運用定着までを一気通貫で支援するパートナーとの伴走にあります。AIを活用した与信審査の精度向上や、新たなモデルの導入をご検討中であれば、まずは専門家による無料のAI適用可能性診断から始めてみてはいかがでしょうか。