与信審査を変えるAIの力とは?基本の仕組みと役割を解説

AIは与信審査を単に自動化するだけでなく、その評価軸そのものを根底から変えつつあります。2026年現在、生成AIが経営者のビジョンを読み解き、スマートフォンの利用状況といった「オルタナティブデータ」が個人の信用力を多角的に示す時代になりました。なぜAIは、これまで数値化できなかった要素まで評価できるのでしょうか?ここでは、その革新的なAI与信審査の基本構造と、金融の世界で果たす新たな役割を紐解いていきます。

生成AIが将来性を予測?定性データ活用の新時代

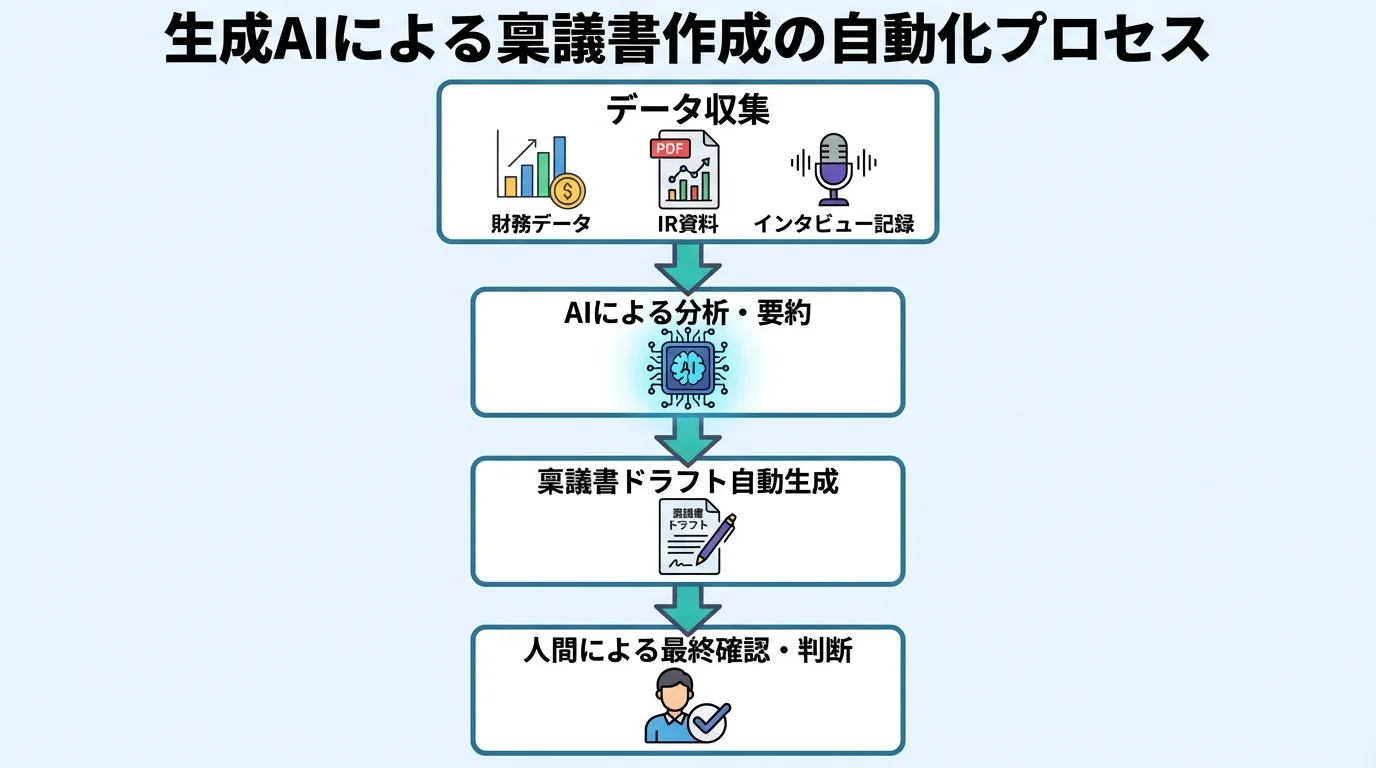

従来の与信審査が財務データという「過去の実績」を評価するものであったのに対し、2026年現在、その常識は覆されつつあります。最大の変革をもたらしているのが、生成AIによる定性データの活用です。最新のAIは、経営者へのインタビュー記録や事業計画書、IR資料といったテキスト情報を読み解き、これまで数値化が困難だった企業の「将来性」や「事業の独自性」を評価する新たな指標を生み出しています。この動きは、代替データ活用による与信審査の可能性を大きく広げるものです。実際に三菱UFJフィナンシャル・グループでは、融資の稟議書作成を自動化するプロジェクトも始動しており、AIが未来を予測する新しい審査の形が現実のものとなりつつあります。

AIが稟議書を作成!審査業務の自動化がもたらす未来

AI技術、特に生成AIの進化は、与信審査における「稟議書作成」という中核業務すら自動化する未来を現実のものにしています。象徴的なのが、三菱UFJフィナンシャル・グループがSakana AIと提携して進めるプロジェクトです。AIが財務データはもちろん、経営者インタビューやIR資料といった定性的な情報まで分析・要約し、稟議書のドラフトを自動生成します。これにより審査担当者は煩雑な書類作成から解放され、顧客の事業性評価など、より本質的で高度な判断に集中できるようになります。AIが提示する客観的なデータと、説明可能なAIで重要視される判断根拠を基に人間が最終決定を下す、人とAIの協働体制が審査業務の新たな標準となるでしょう。これは単なる業務効率化に留まらず、審査の迅速化と質の向上を両立させる大きな一歩です。

分析から実行へ!手続きまで支援するエージェントAI

2026年の与信審査AIは、単なる分析ツールから、自律的にタスクを遂行する「実行」の領域へと進化しています。この変化を牽引するのが、複数のサービスを横断的に比較・検討し、手続きまで支援するAIエージェントです。これは、最適な融資商品を提案するだけでなく、API連携を通じて申し込みプロセスの一部を自動化します。利用者はAIとの対話を通じて最適な選択肢を見つけ、手続きを進められるため、「秒速の与信審査」が現実のものとなるのです。もはやAIは単なる意思決定の支援者ではなく、利用者の代理人として能動的に動くパートナーへと変貌を遂げつつあり、フィンテックとAIでも論じられているように、金融体験そのものを再定義していくでしょう。

AI与信審査の現状と乗り越えるべき課題

AI与信審査は、2026年現在、大きな変革の渦中にあります。生成AIが稟議書作成を自動化し、ECサイトの購買履歴といったオルタナティブデータが個人の信用力を多角的に描き出すなど、その進化は目覚ましいものがあります。これにより、これまで金融サービスから遠かった人々にも新たな可能性が生まれています。しかし、その急速な進化は「AIバイアス」や「ブラックボックス問題」といった新たな課題も生み出しました。この輝かしい技術を社会に根付かせるため、私たちは何を乗り越えるべきなのでしょうか。ここでは、AI与信審査が直面する最前線と、その光と影を詳しく見ていきます。

生成AIが将来性を見抜く?定性データ評価の最前線

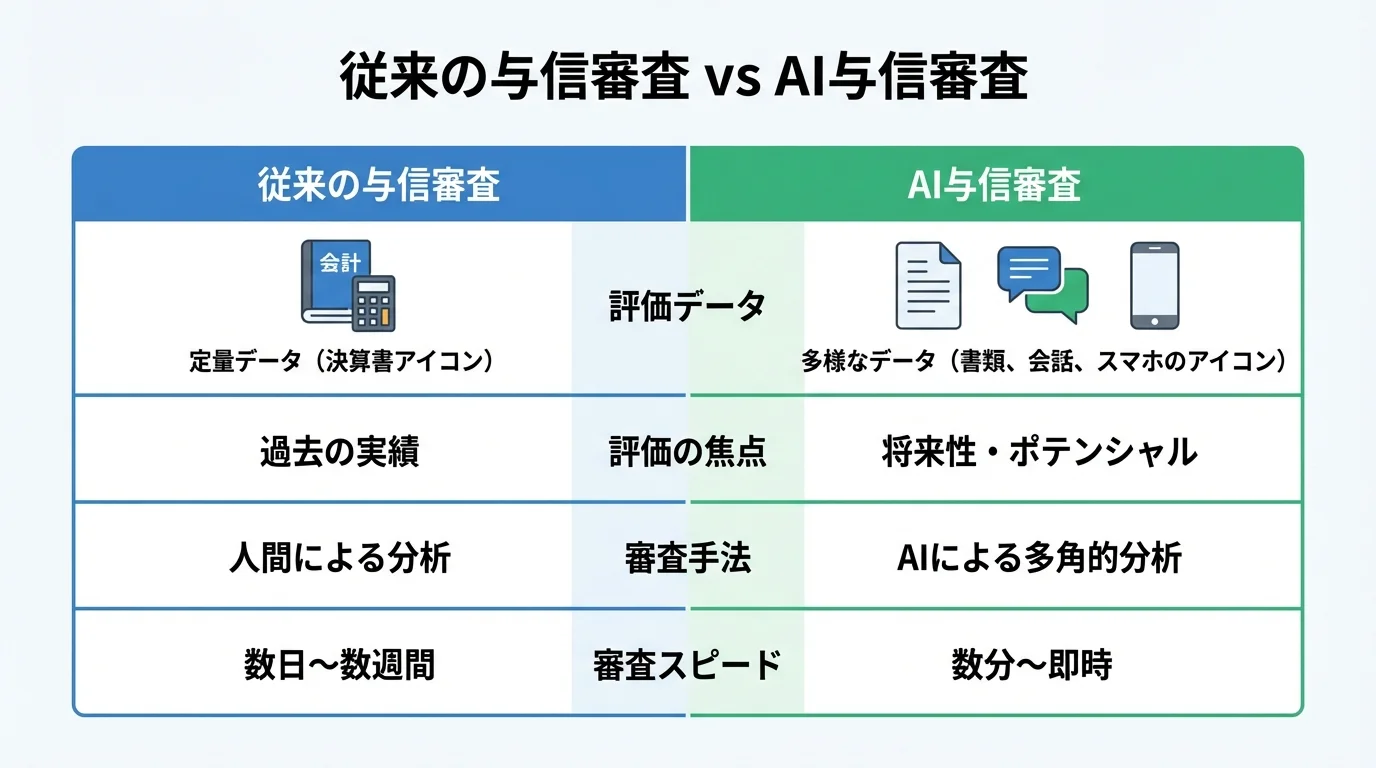

従来の与信審査は、財務諸表といった過去の定量データに重きを置いてきました。しかし、この手法では革新的なビジネスモデルを持つ新興企業や、事業転換期にある企業の真の将来性を見抜くことは困難でした。2026年現在、この壁を打ち破る切り札として注目されているのが、生成AIによる定性データの評価です。経営者へのインタビュー記録、IR資料、さらには取引先のレビューといった膨大なテキスト情報をAIが深く読み解き、事業の独自性や成長ポテンシャルといった、数値化できない価値をスコアリングします。これにより、代替データ与信審査が現実のものとなりつつあります。三菱UFJフィナンシャル・グループが稟議書作成の自動化に着手したように、与信審査は過去の実績評価から、未来の可能性を評価する新たなステージへと移行しているのです。

稟議書作成も自動化!「実行するAI」が審査業務を変革

与信審査AIの進化は、単なるスコアリングの自動化に留まりません。2026年現在、注目を集めているのが、自らタスクを遂行する「実行するAI(AIエージェント)」です。この技術革新の象徴的な事例が、生成AIによる稟議書の自動作成です。三菱UFJフィナンシャル・グループがAIスタートアップと提携し、融資の稟議書作成を自動化するプロジェクトを開始したことは、業界に大きなインパクトを与えました。従来、担当者が膨大な時間を費やしていた定性情報の分析や文書作成をAIが担うことで、審査担当者はより高度な判断業務に集中できるようになります。この動きは、審査業務のあり方を根本から変革し、迅速で精度の高い意思決定を可能にするでしょう。こうした高度な判断を下すAIのプロセスを理解するためには、説明可能なAIといった技術への理解も不可欠です。

データ活用の進化が拓く新たな金融サービスの可能性

データ活用の進化は、従来の与信審査の枠組みを根底から覆し、新たな金融サービスの可能性を切り拓いています。特に注目すべきは、ECサイトの購買履歴や公共料金の支払い実績といったオルタナティブデータの活用です。これにより、これまで信用履歴が乏しく評価が難しかった若年層やフリーランスにも、適切な金融サービスを提供する道が開かれつつあります。(代替データ与信審査)

さらに、2026年のトレンドである生成AIは、経営者のインタビューや事業計画書といった定性的な情報から企業の将来性を読み解き、スコアリングに反映させることを可能にしました。三菱UFJフィナンシャル・グループが稟議書作成の自動化に着手したように、数値だけでは測れないポテンシャルを評価する動きが加速しています。これらの技術革新は、単なる審査の効率化に留まらず、個々の顧客の実態に即した、よりパーソナライズされた金融サービスの創出を予感させます。

なぜ今、AI与信審査が注目されるのか?金融業界の変革を促す背景

なぜ今、これほどまでにAI与信審査が脚光を浴びているのでしょうか。その背景には、単なる業務効率化に留まらない、金融サービスのあり方そのものを変革する大きなうねりがあります。2026年現在、生成AIによる定性データの評価や、個人のライフスタイルを反映するオルタナティブデータの活用は、これまで評価が難しかった層にも新たな可能性を切り拓いています。本章では、この変革を後押しする技術的進歩と社会構造の変化という、2つの側面からその理由を深掘りしていきます。

決算書だけじゃない!生成AIが企業の「物語」を読み解く

従来の与信審査は、決算書などの財務データが評価の中心でした。しかし、数字だけでは企業の真の価値や将来性を見抜けないという課題がありました。2026年現在、この状況を大きく変えつつあるのが生成AIの活用です。生成AIは、IR資料や経営者へのインタビュー、取引先のレビューといった定性的な情報を分析し、企業の事業戦略や成長ポテンシャルといった「物語」を読み解きます。これにより、代替データ与信審査も広がり、数値だけでは測れない独自性や将来性を評価に反映できるようになりました。実際に三菱UFJフィナンシャル・グループでは、生成AIを用いた稟議書作成の自動化に着手しており、審査は新たな次元へと移行しています。

審査のスピードが劇的向上!生成AIによる業務自動化の波

与信審査のプロセスは、これまで多くの手作業と時間を要するものでした。しかし2026年現在、生成AIの登場がこの常識を覆し、業務自動化の大きな波を引き起こしています。例えば、三菱UFJフィナンシャル・グループでは、融資の稟議書作成を自動化するプロジェクトが進行中です。これまで担当者が膨大な資料を読み解き作成していたドキュメントをAIが瞬時に生成することで、審査プロセスは劇的に高速化します。さらに、経営者のインタビュー記録やIR資料といった定性的な情報をAIが分析・スコアリングすることで、人間による評価時間を大幅に短縮。この自動化の流れは、24時間365日対応の「秒速審査」を現実のものとし、金融サービスの利便性を根底から変える可能性を秘めています。こうした動きは、金融AI活用を如実に示していると言えるでしょう。

分析から手続きまで支援!「実行するAI」がもたらす未来

2026年現在、与信審査AIは単なる分析・予測ツールから、自らタスクを遂行する「実行するAI」へと大きな変革を遂げています。これは「AIエージェント」とも呼ばれ、複数の金融サービスAPIと連携し、ユーザーにとって最適な融資商品を提案、さらには申し込み手続きの一部までを自律的に支援するものです。三菱UFJフィナンシャル・グループが進める生成AIによる稟議書作成の自動化は、まさにその一例と言えるでしょう。このような高度な自動化は、審査担当者を単純作業から解放する一方、その判断根拠を明確にする説明可能なAIの重要性を一層高めています。「実行するAI」は、金融サービスの提供スピードと顧客体験を根本から覆す可能性を秘めているのです。

【2026年最新】生成AIによる定性評価とオルタナティブデータ活用の最前線

2026年、与信審査の常識が大きく変わろうとしています。これまで評価の中心だった財務データに加え、生成AIが経営者インタビューや事業計画といった定性データを分析。さらに、ECサイトの購買履歴などの「オルタナティブデータ」も活用され、個人の信用力が多角的に評価される時代が到来しました。この技術革新は、審査の精度をどこまで高め、私たちの金融体験をどう変えるのでしょうか。ここでは、その最前線を詳しく解説します。

定性データもスコア化!生成AIが拓く新たな与信審査

従来の与信審査は、決算書などの定量データが評価の主軸でした。しかしこの方法では、スタートアップの将来性や事業の独自性といった「数字に表れない価値」を正しく評価しきれないという課題がありました。2026年、この壁を打ち破るのが生成AIの活用です。生成AIは、経営者インタビューの議事録、IR資料、取引先のレビューといった定性データを深く読み解き、事業の成長ポテンシャルや経営者のビジョンといった非財務情報をスコアに反映させます。実際に、三菱UFJフィナンシャル・グループが稟議書作成の自動化に着手するなど、メガバンクもこの動きを加速させています。これにより、過去の実績だけでは測れない企業への新たな融資機会が拓かれますが、同時にAIの判断根拠を示す説明可能なAIの重要性もかつてなく高まっています。

分析から実行へ!「エージェントAI」が審査プロセスを自動化

2026年の与信審査AIは、単なる分析ツールから、自ら考え行動する「エージェントAI」へと大きな進化を遂げています。これは、従来のAIのようにデータを分析しスコアを算出するだけでなく、外部のAPIと連携して複数の金融商品を比較検討し、最適な条件の提案から申し込み手続きの一部までを自律的に実行するものです。

この進化により、24時間365日、即座に審査結果を得られる「秒速の与信審査」が現実のものとなりつつあります。しかし、プロセスの自動化が進むほど、AIの判断根拠を示す説明可能なAIの重要性も増しています。エージェントAIの登場は、顧客体験を劇的に向上させると同時に、人間の審査担当者を定型業務から解放し、より高度な意思決定に集中させる未来を示唆しているのです。

数値だけじゃない!オルタナティブデータで融資機会が拡大

従来の与信審査は、確定申告書や決算書といった過去の財務データが中心でした。しかし、AI技術の進化により、この常識は大きく変わりつつあります。現在注目されているのが、ECサイトの購買履歴、公共料金の支払い実績、スマートフォンの利用状況といったオルタナティブデータの活用です。

これらのデータは、個人のライフスタイルや支払い習慣をリアルタイムに反映するため、従来の数値だけでは見えなかった信用力を多角的に評価できます。実際に、このアプローチによって信用履歴が乏しい若年層やフリーランスといった、これまで融資が難しかった層にも新たな金融サービスの機会が拡大。業界の関心も高く、2026年2月には専門カンファレンスが開催されるなど、代替データ与信審査はますます高まっています。これは単なる技術革新に留まらず、より多くの人々を金融サービスへ繋ぐ金融包摂の実現に向けた重要な一歩と言えるでしょう。

AIエージェントが手続きを代行?与信審査の未来を読み解く3つの展望

AIによる与信審査は、データ分析やスコアリングという役割を超え、新たな次元へと進化しています。もしAIが自ら最適な金融商品を比較・提案し、複雑な申し込み手続きまで代行してくれるとしたら、私たちの金融体験はどう変わるのでしょうか。その鍵を握るのが、2026年の最注目トレンドである「AIエージェント」です。ここでは、この「実行するAI」がもたらす与信審査の未来を、3つの展望から具体的に読み解いていきます。

生成AIが将来性を見抜く?定性データ評価の新時代

従来の与信審査は、決算書などの財務データ、つまり「過去の実績」を評価の中心に据えてきました。しかし2026年現在、この常識は生成AIによって覆されつつあります。最新のAIは、経営者のインタビュー記録や事業計画書、IR資料といった定性データを深く読み解き、数値だけでは測れない企業の「将来性」や事業の独自性をスコアリングする新たな評価軸を生み出しているのです。実際に三菱UFJフィナンシャル・グループでは、稟議書作成に生成AIを活用するプロジェクトが始動しています。このような代替データ与信審査は、実績が乏しいスタートアップや事業転換期にある企業にとって、大きな追い風となるでしょう。

申し込み手続きまで自動化?エージェントAI登場の衝撃

これまでのAI与信審査が「分析・予測」に留まっていたのに対し、2026年には自らタスクを実行するエージェントAIが登場し、業界に衝撃を与えています。このAIは、単にスコアリングを行うだけでなく、複数の金融サービスを横断的に比較し、ユーザーに最適な商品を提案。さらには、申し込み手続きの一部までを自律的に代行するのです。これにより、24時間365日いつでも審査結果が得られる「秒速の与信審査」が現実のものとなり、ユーザーはAIとの対話だけで複雑な手続きを進められるようになります。まさにフィンテックとAIで描かれる未来像の実現であり、金融サービスの概念を根底から変える動きと言えるでしょう。

稟議書作成もAIが担当、審査業務の自動化と高度化

AIによる与信審査は、スコアリングの自動化に留まらず、審査担当者の判断を支える稟議書作成の領域にまで進化しています。象徴的なのが、三菱UFJフィナンシャル・グループが生成AIを用いて融資の稟議書作成を自動化するプロジェクトを開始した事例です。最新のAIは、財務データだけでなく、IR資料や経営者インタビューといった定性データを分析・要約し、企業の将来性を含めた多角的な評価を可能にします。これにより、AIは単なる文書作成ツールではなく、判断根拠を明確に示しつつ(説明可能なAI)、審査の質自体を高める意思決定支援のパートナーへと変貌を遂げています。結果として、担当者は定型業務から解放され、より複雑な案件の分析や顧客との対話といった付加価値の高い業務に集中できるようになるでしょう。

AI審査時代を勝ち抜くために。企業と個人が今から備えるべきこと

生成AIやオルタナティブデータの活用により、与信審査のルールは根底から変わりつつあります。これは、企業の将来性や個人の多様な活動が正当に評価される好機である一方、AIの「評価軸」を知らなければ、気づかぬうちに不利な判断を下されるリスクも潜んでいます。この新たな審査時代を勝ち抜くために、企業と個人はそれぞれどのような戦略を描き、今から何に備えるべきなのでしょうか。具体的な視点とアクションを考察します。

AIは数字以外の価値も評価。定性データが審査を変える

これまでの与信審査は、決算書に代表される財務データ、つまり「数字」が絶対的な評価基準でした。しかし2026年現在、生成AIの登場がその常識を根底から覆そうとしています。最新のAIは、経営者のインタビュー記録や事業計画書、さらには取引先のレビューといった定性データを深く分析し、企業の将来性や事業の独自性など、これまで数値化が難しかった「目に見えない価値」をスコアリングに反映させることが可能になったのです。ECサイトの購買履歴などを評価に加える代替データ与信審査も広がりを見せており、評価の尺度はかつてなく多角的になっています。この変化は、実績は乏しくとも大きなポテンシャルを秘めたスタートアップや個人事業主にとって、新たな資金調達の道を切り拓く大きな一歩となるでしょう。

分析から実行へ。手続きまで支援するエージェントAIとは

与信審査AIは、2026年を境に単なる分析ツールから脱却し、自律的にタスクをこなす「エージェントAI」へと進化を遂げています。これは、従来のAIがデータに基づいてスコアを算出する「分析・予測型」だったのに対し、外部の金融サービスAPIと連携し、ユーザーにとって最適な融資商品を比較・提案、さらには申し込み手続きの一部までを自動で実行する能力を持ちます。この「実行するAI」の登場は、24時間365日対応の「秒速審査」を現実のものとし、顧客体験を劇的に向上させます。まさに金融AI活用で示されるような、顧客満足度と収益性の両立を実現する鍵となるでしょう。AIが人間の判断を支援するパートナーから、業務を代行するエージェントへと役割を変えつつあるのです。

AIはどこを見ている?高評価を得るための情報開示戦略

AI与信審査で高い評価を得るには、もはや財務諸表を整えるだけでは不十分です。2026年現在、AIの評価軸は劇的に多様化しています。特に生成AIは、経営者へのインタビュー記録や事業計画書といった定性データを分析し、企業の将来性や独自性までをもスコアリングに反映し始めています。さらに、ECサイトでの購買履歴や公共料金の支払い実績といった代替データ与信審査も重要な判断材料です。これは、日々の誠実な取引や行動が直接信用につながることを意味します。これからの時代、数値化された実績だけでなく、事業のビジョンや信頼性といった非財務情報を積極的に開示・整備することが、AI審査を勝ち抜くための新たな戦略となるでしょう。

AIの判断は絶対ではない?与信審査における限界と批判的視点

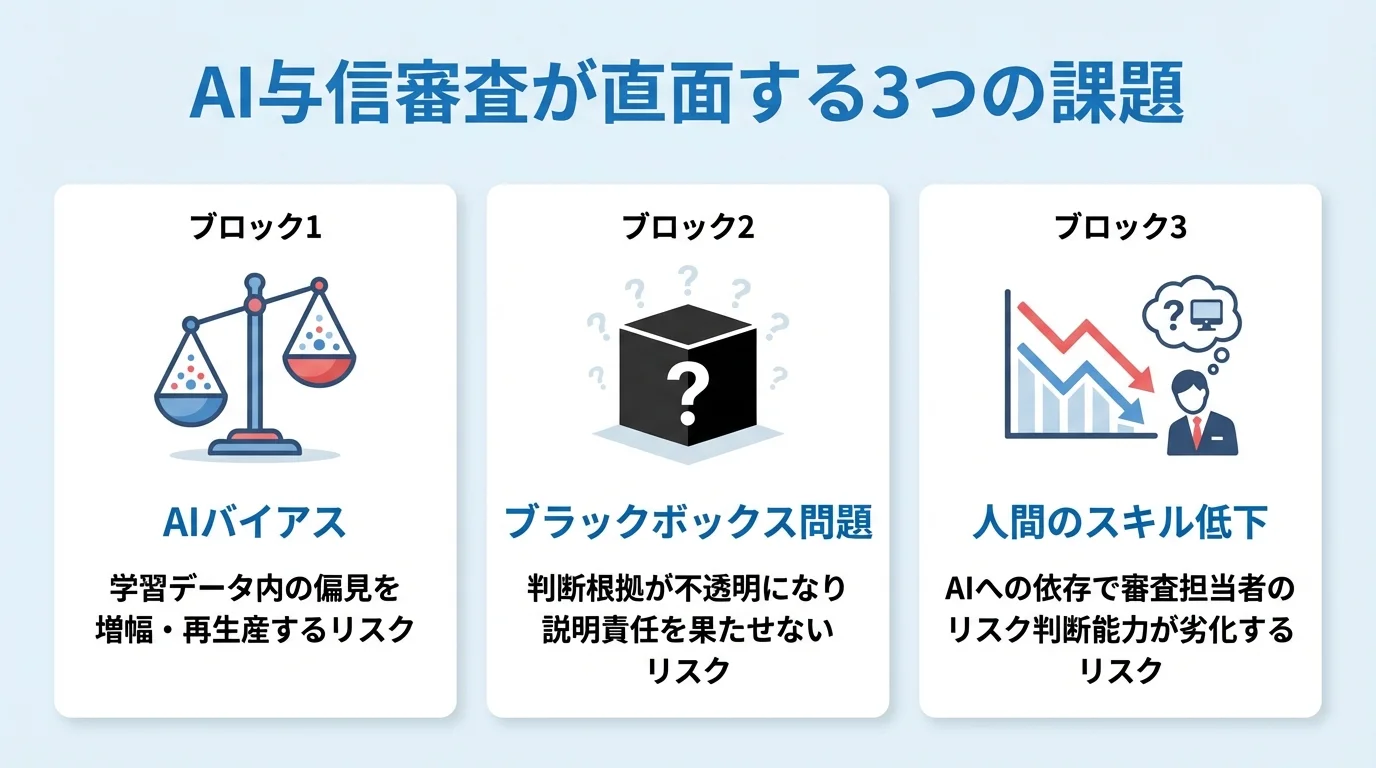

生成AIが稟議書を自動作成し、オルタナティブデータが個人の信用力を多角的に評価する。AI与信審査の進化は目覚ましいが、その輝かしい未来像に浮かれてはいられない。判断プロセスが不透明なブラックボックス問題や、特定の層を不当に排除しかねないAIバイアスといった根深い課題は、依然として横たわっている。ここでは技術の光と影を直視し、AIの判断が絶対ではない現実を批判的に検証していく。

定性データ評価は本当に公平か?AIの解釈バイアス

2026年現在、生成AIが経営者インタビューやIR資料といった定性データを評価する動きが活発化している。企業の将来性など、数値化できない価値を測ると持て囃されているが、果たしてその評価は本当に公平と言えるだろうか。そもそもAIが学習するニュース記事やレビューには、人間の記者や顧客が持つ偏見が色濃く反映されている。AIによる「解釈」とは、結局のところ過去のデータに潜む解釈バイアスを無自覚に増幅・再生産する作業に過ぎない。その判断プロセスはブラックボックスであり、なぜその結論に至ったのかを人間が検証するのは困難だ。評価が高度化したように見えて、実態は「見えない偏見」を固定化する危険な賭けであり、謳われる公平性とは程遠い結果を招きかねない。

判断プロセスの不透明化と問われる説明責任の所在

生成AIやオルタナティブデータといった多様な情報を詰め込むほど、AIの判断プロセスは複雑怪奇な迷宮と化す。なぜ融資が否決されたのか。その問いに対し、明確な根拠を示せなくなる「ブラックボックス問題」は、AI与信審査が抱える致命的な欠陥だ。金融機関には顧客や規制当局への説明責任があるが、判断の根拠をAI自身も説明できないのでは話にならない。「説明可能なAI(XAI)」技術が喧伝されるが、それも気休めに過ぎない。結局、AIの出した結論を盲信し、最終的な責任の所在が曖昧になるのであれば、それは単なる責任逃れでしかない。高度な技術という名のブラックボックスに判断を丸投げする前に、金融機関としての覚悟が問われている。

自動化の裏で懸念される人間の審査スキル低下リスク

AIによる稟議書の自動作成やスコアリングが常態化する中、人間は「最終確認者」という名の形式的な役割に追いやられつつある。しかし、日常業務で判断の根幹をAIに委ねる担当者が、その結論を覆すだけの深い洞察力を維持できるというのは幻想に過ぎない。若手はゼロから案件を分析する経験を積めず、ベテランの持つリスクを嗅ぎ分ける「職人技」も継承されないスキルの空洞化が深刻な懸念だ。AIの提示するレポートを鵜呑みにするだけの「承認ボタン係」が増えれば、組織全体のリスク判断能力は確実に劣化する。人とAIの協働という聞こえの良い言葉の裏で、人間の思考停止が進行している現実から目を背けてはならない。

まとめ:AIと共存する新しい与信審査の未来へ

本記事では、AIが与信審査にもたらす変革の可能性と、乗り越えるべき課題を多角的に解説しました。AIは単なる業務効率化ツールに留まらず、オルタナティブデータの活用や生成AIによる定性評価を通じて、これまで捉えきれなかった個人の信用力や事業の将来性を可視化する力を持っています。

しかし、その判断は絶対ではありません。AIの提示する客観的データと、人間ならではの倫理観や状況判断を組み合わせ、両者が協働する「新しい審査の形」を模索することが不可欠です。AI与信審査の未来は、技術にすべてを委ねるのではなく、私たちがテクノロジーをいかに賢く使いこなし、より公正で精緻な金融サービスを構築できるかにかかっています。

貴社のAI活用は、セキュリティとリスクを十分に考慮できていますか?OptiMaxでは、現状のITインフラに基づいたセキュアなAI活用ロードマップの作成や、社内規程RAGのプロトタイプデモを無料でご案内しています。ぜひお気軽にご相談ください。