金融業界のAI活用は「実行」フェーズへ!2026年の最新動向

2026年、金融業界のAI活用は実証実験の段階を終え、投資対効果(ROI)を本格的に追求する「実行」フェーズへと完全に移行しました。これまでのAIが「提案」に留まっていたのに対し、自ら判断し業務を完遂する「AIエージェント」の台頭がこの変革を牽引しています。本章では、金融インフラのAIネイティブ化といった最新動向を含め、ビジネス成果に直結するAI活用の最前線を詳しく解説します。

実証実験は終了、ROIを追求する新時代へ

2026年、金融業界におけるAI活用は「試す」だけの実証実験(PoC)フェーズを完全に終えました。今や焦点は、投じたコストに対してどれだけのリターンを得られるか、すなわち投資対効果(ROI)を本格的に追求する段階へと移行しています。もはや「AIを導入するか否か」が議論されることはなく、「いかにしてビジネス成果に直結させ、競争優位性を確立するか」が最重要課題となっているのです。この潮流を象徴するように、地域金融機関でも安全なAI活用を可能にする「統合AI基盤」の整備が進んでおり、業界全体でROIを最大化する動きが加速しています。

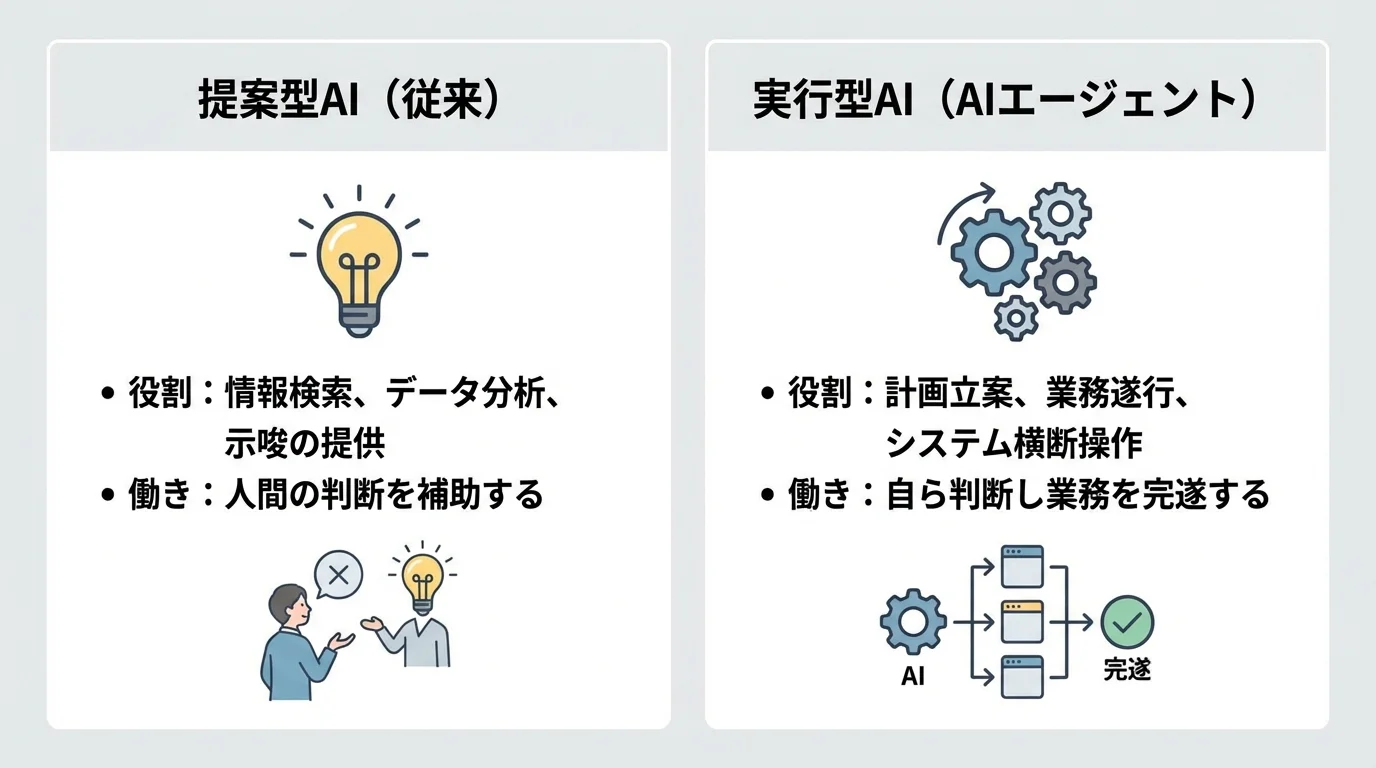

「提案型」から「実行型」へAI活用の本格シフト

これまでのAI活用は、情報検索や文章の要約、データ分析に基づく示唆の提供など、あくまで人間の判断を補助する「提案型」が主流でした。しかし2026年、その役割は大きく変化し、AIが自ら計画を立てて業務を完遂する「実行型」へと本格的にシフトしています。

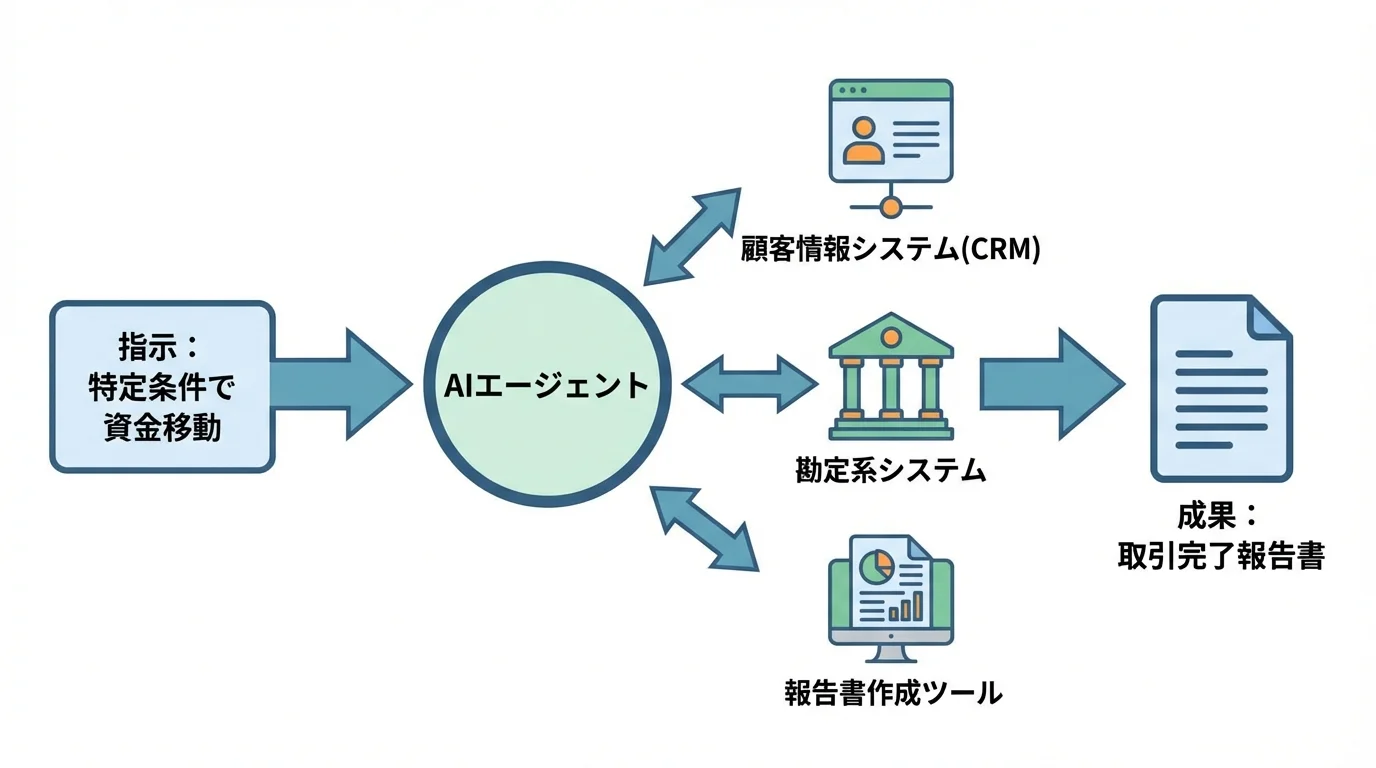

例えば、「特定の条件で資金を移動させる」といった曖昧な指示に基づき、AIが最適な手段を判断し、複数のシステムを横断して取引を完了させるといった活用が現実のものとなりつつあります。これは、AIが単なる情報提供者から、実際の判断や手続きを前に進める自律的な実行者へと進化したことを意味します。この変革により、AIで金融業務を効率化する方法とはこれまで以上に高度な自動化が実現され、業務のあり方が根本から見直されています。

自律的に業務を遂行するAIエージェントの台頭

2026年のAI活用を象徴するのが、自ら計画を立てて業務を完遂する「AIエージェント」の本格的な台頭です。これは、単に情報を提示するだけの生成AIとは一線を画し、「特定の条件で資金を移動させる」といった曖昧な指示にもとづき、複数の社内システムを横断して最適な手段を判断し、取引を完了させます。AIの役割は、人間の判断を助ける「説明役」から、実際の判断や手続きを推し進める「実行役」へと完全に移行しました。この変化は、AIで金融業務を効率化する方法とはを根本から変えるだけでなく、AIエージェント自体の行動を監視するという新たな金融犯罪対策の必要性も生み出しています。

成功事例に共通する鍵は「AIエージェント」の活用

金融業界のAI導入における成功事例を分析すると、共通して「AIエージェント」の活用という鍵が見えてきます。これは、単に質問へ応答する従来のAIとは一線を画し、自ら計画を立て、複数のシステムを横断しながら業務を最後まで「実行」する自律型AIです。本章では、業務を完遂する存在へと進化したAIエージェントが、いかにして業務効率化と新たな顧客価値創出を実現するのかを具体的に解説します。

単なる応答AIから業務を完遂する存在へ

これまでのAI活用は、顧客からの質問に答えたり、膨大なデータから必要な情報を検索・要約したりといった「応答」や「提案」が主な役割でした。しかし、成功事例で活用されているAIエージェントは、その役割を大きく超えています。単なる応答ツールではなく、与えられた目標に対し自ら計画を立て、判断し、業務を最後まで「実行」する能力を持つのです。例えば、「特定の条件で資金移動する」といった指示だけで、最適な手続きを自律的に完遂できます。これは、情報を説明する段階から実際の業務プロセスを前に進める存在への質的な変化を意味しており、AIで金融業務を効率化する上で不可欠な進化と言えるでしょう。

複数システムを横断しプロセスを自動化

AIエージェントの真価は、単一のシステム内にとどまらず、複数のシステムを横断して一連の業務プロセスを自律的に完結できる点にあります。例えば、顧客情報システム(CRM)からデータを抽出し、その情報をもとに勘定系システムで取引を実行、最後にその結果を報告書として自動生成するといった、部門をまたぐ複雑なフローの自動化が可能です。この動きを支えるのが、Finatextグループが構築を進める「AI-ready SoR」のような、AIがAPI経由で直接操作できる金融インフラです。こうした基盤が整うことで、これまでまだ手作業だった多くのプロセスが自動化され、抜本的なAIで金融業務を効率化する方法とはが現実のものとなりつつあります。

業務効率化と新たな顧客価値創出の実現

AIエージェントの活用は、単なるコスト削減にとどまらず、徹底的な業務効率化と、これまで不可能だった新たな顧客価値創出という二つの側面で金融機関に変革をもたらします。例えば、横浜銀行ではAI導入により電話応対時間を約5割削減するなど、バックオフィス業務の生産性を飛躍的に向上させています。これにより創出された従業員の時間は、より高度な判断が求められる業務へと再配分できます。一方で顧客に対しては、AIが膨大なデータを分析し、一人ひとりの状況に最適化された金融商品を提案したり、東京海上日動のように問題が発生する前に先回りしてサポートを提供したりすることが可能になります。こうした金融業界のAI顧客分析の高度化は、顧客体験(CX)を劇的に向上させ、企業の競争力強化に直結するのです。

ROIを最大化する「実行するAI」がもたらす革新的なメリット

単なる業務効率化という枠を超え、ビジネスの成果そのものを創出する新たな次元へ。自ら判断し業務を最後まで遂行する「実行するAI」は、これまでとは比較にならないレベルで投資対効果(ROI)を最大化する源泉となります。本章では、複雑な判断業務の自動化による生産性の飛躍から、事業成長の加速、さらには革新的な金融サービスの創出まで、具体的なメリットを詳しく掘り下げていきます。

複雑な判断業務の自動化で生産性を飛躍させる

「実行するAI」は、これまで専門知識を持つ人材に依存してきた複雑な判断業務を自動化し、生産性を飛躍的に向上させます。従来のRPAが定型作業の自動化に留まっていたのに対し、AIエージェントは自ら情報を収集・分析し、意思決定まで行うことができます。

例えば、SOMPOジャパンが導入した保険金の支払い査定では、AIが事故状況や契約内容といった複数の情報を基に、支払い可否や金額を自律的に判断します。また、融資審査では、決算書に加え口座の入出金明細などの動的な行動データも解析し、返済能力をスコアリングすることが可能です。このようなAIで審査業務を効率化する秘訣とは、属人化していた高度な判断プロセスをAIエージェントが代替する点にあり、担当者はより戦略的な業務に集中できるようになります。

ビジネス成果に直結し、事業成長を加速する

「実行するAI」の導入は、コスト削減や業務効率化といった守りの効果に留まりません。むしろ、企業の収益機会を直接的に創出し、事業成長を加速させる「攻めの一手」となり得ます。

例えば、AIによる高度なデータ分析は、これまで融資が難しかった若年層やフリーランスといった新たな顧客層へのアプローチを可能にし、市場を拡大します。こうしたAI与信審査の精度はどこまで高まるか、注目が集まっています。

さらに、顧客一人ひとりに最適化された金融商品を提案することで、顧客エンゲージメントと収益性を同時に向上させ、企業の成長を直接的に牽引するのです。

革新的な金融サービスの創出機会を拡大する

「実行するAI」は、既存業務の効率化という守りの効果だけでなく、これまで実現不可能だった新しい金融サービスを生み出す「攻めのDX」を可能にします。AIが顧客一人ひとりのライフイベントや資産状況をリアルタイムで分析し、最適な商品を提案から実行まで完結させる超パーソナライズされた資産管理サービスが現実のものとなりつつあります。これは、もはや人が介在しない自律的なAI投資ロボアドバイザーは本当に任せられるサービスと言えるでしょう。また、動的な行動データ解析によって、従来は融資が難しかったフリーランスや若年層といった新たな顧客層を開拓し、彼ら専用の金融商品を開発する機会も生まれています。AIネイティブな金融インフラの登場も、こうした革新的なサービス開発をさらに加速させています。

【国内導入事例】SOMPOジャパンに学ぶ保険金支払い査定の自律化

これまで解説してきた「実行するAI」は、実際の金融業務でどのように活用されているのでしょうか。国内の先進事例として注目されるのが、損害保険大手のSOMPOジャパンです。同社は、専門的な知見と複雑な判断が求められる保険金支払い査定業務にAIエージェントを導入し、査定プロセスの大部分を自律化することに成功しました。本章では、この先進事例を深掘りし、業務の自律化がもたらす具体的な価値と成功のポイントを解説します。

AIエージェントが担う保険金支払い査定業務

SOMPOジャパンの先進的な取り組みでは、AIエージェントが保険金支払い査定という専門業務の中核を担っています。具体的には、事故報告書や見積書、診断書といった多種多様な書類データをAIが自動で読み解き、契約内容と照合。過去の膨大な査定データに基づき、支払い可否や金額の妥当性を自律的に判断します。これまで担当者の経験と知識に依存しがちで、まだ手作業が多かった複雑なプロセスを自動化することで、査定の迅速化と判断の標準化を実現。これにより担当者はより複雑な案件や顧客対応に専念でき、業務全体の品質向上に繋がっています。

複雑な査定プロセスを自律的に判断・完遂

SOMPOジャパンのAIエージェントは、単にデータを整理するだけではありません。過去の膨大な査定データ・約款・判例などを基に、支払い要件の充足度や金額の妥当性を自律的に判断します。この判断プロセスは、これまで専門家が培ってきた知見をモデル化しており、AIで審査業務を効率化する秘訣とは、まさにこの高度な判断ロジックにあります。さらに、AIは判断を下すだけでなく、支払いシステムへのデータ連携や、特定条件での人間へのエスカレーションといった後続プロセスまでを自動で完遂。これにより、人為的ミスを排除し、一貫性のある高品質な査定業務を実現しているのです。

査定の迅速化と業務品質向上を実現した好例

SOMPOジャパンのAIエージェント導入は、保険金支払い査定の迅速化と業務品質向上という2つの大きな成果をもたらしました。AIが24時間体制で稼働することで、顧客への保険金支払いまでのリードタイムを大幅に短縮し、顧客体験価値を高めています。

さらに、膨大な過去データや複雑な約款を基に、人間が見落としがちな細部まで網羅的にチェック。これにより、担当者による判断のばらつきをなくし、査定の精度と公平性を飛躍的に向上させました。この取り組みは、単にAIで金融業務を効率化する方法とはに留まらず、顧客満足度とガバナンス強化を両立させた先進的な事例と言えるでしょう。

【海外導入事例】金融インフラのAIネイティブ化も進む世界の最前線

国内での「実行するAI」活用が進む一方、海外ではさらに踏み込んだ変革が加速しています。もはやAIは既存業務を効率化するツールに留まりません。AIが直接操作することを前提とした「AIネイティブ」な金融インフラの構築が、世界の新たな潮流となっています。本章では、中国のInsurTech企業が牽引する保険業務の革新を例に、サービス開発から業務プロセスまでAIが主導する世界の最前線を解説します。

中国InsurTech企業が牽引する保険業務の革新

海外のAI活用は、業務の自動化に留まらず、ビジネスプロセスそのものをAIが主導する次元へと進化しています。その最たる例が、中国のInsurTech(インシュアテック)業界です。2026年、中国の智宝テクノロジー社は、保険商品の管理からアプリケーション開発までを担う10種類のAIエージェントを発表しました。これにより、日常的なプログラミングコードの50%以上が自動生成されるなど、開発プロセスが根本から覆されています。これは、既存業務を後からAIで効率化するのではなく、初めからAIが実行することを前提とした「AIネイティブ」な発想です。AIで金融業務を効率化する動きの中でも、特に先進的な取り組みと言えるでしょう。

AIネイティブな金融インフラ構築の世界潮流

中国の先進事例に留まらず、金融システムそのものをAIが扱うことを前提に再構築する動きが世界的な潮流となっています。これは、既存のシステムにAIを後付けするのではなく、初めからAIエージェントがAPI経由で直接操作できるよう設計された「AIネイティブ」な金融インフラを構築する試みです。国内でも、FinatextグループがAIエージェントによる操作を前提とした金融インフラ「AI-ready SoR」の構築を発表するなど、具体的な動きが始まっています。このようなインフラは、AIで金融業務を効率化する方法とはを根本から変革し、サービス開発の俊敏性を飛躍的に高める可能性を秘めています。

サービス開発から業務プロセスまでAIが主導

海外の最前線では、AIが単に既存業務を代替するのではなく、ビジネスプロセスそのものを主導する次元へと進化しています。例えば、中国のInsurTech企業は、製品管理やアプリケーション開発を担う10種類のAIエージェントを発表。日常的なコーディングの50%以上を自動生成し、サービス開発の主導権をAIが握り始めています。さらに、AIがAPIを直接操作できる「AI-ready SoR」のようなインフラ構築も進んでいます。これにより、人間を介さずにAIが自律的に業務を完遂する基盤が整備され、AIで金融業務を効率化する方法とはも根本から変わろうとしています。まさに、サービス開発から業務プロセスの実行まで、AIが主導する時代の到来です。

「提案型」から「実行型」へ!AIエージェント導入を成功させるポイント

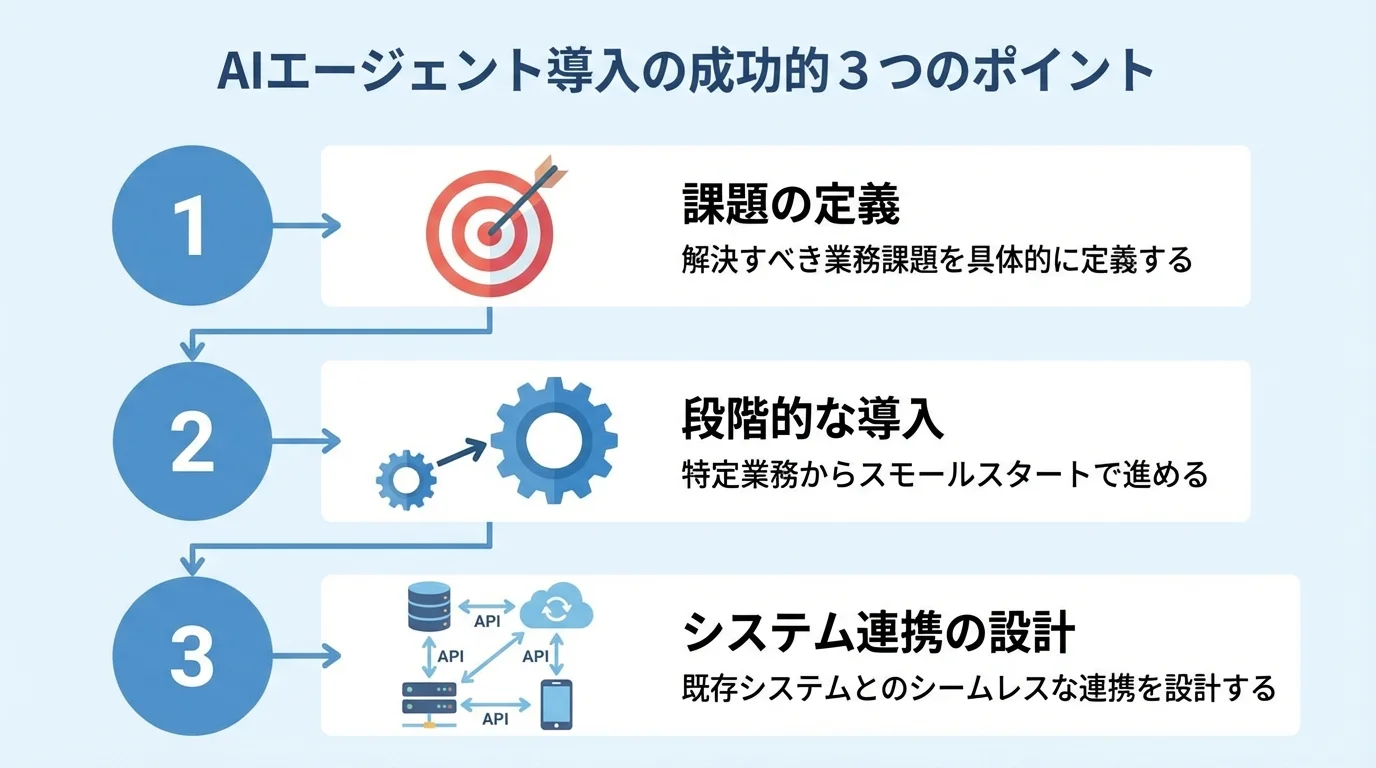

これまでの事例で見てきたように、「実行するAI」は金融業務に大きな変革をもたらす可能性を秘めています。しかし、その強力なポテンシャルを最大限に引き出すには、計画的な導入戦略が不可欠です。本章では、AIエージェント導入を成功に導き、投資対効果(ROI)を最大化するための具体的な3つのポイント、「業務課題の定義」「段階的な導入」「システム連携の設計」について詳しく解説します。

解決すべき業務課題を具体的に定義する

AIエージェント導入を成功させる最初のステップは、技術選定ではなく、解決すべき業務課題を明確にすることです。「AIで業務を効率化したい」といった曖昧な目標では、導入そのものが目的化してしまいます。「問い合わせ対応の自己解決率を30%向上させる」「融資審査の時間を平均2日から半日に短縮する」など、具体的なKPI(重要業績評価指標)にまで落とし込みましょう。例えば、まだ手作業で行われている書類の突合業務や、属人化しがちなAIで審査業務を効率化する秘訣とはで解説されているような分野が対象となります。課題を具体的に特定することで、導入すべきAIの機能や評価指標が明確になり、投資対効果の高いプロジェクト推進が可能になります。

特定の業務領域から段階的に導入を進める

「実行するAI」の導入成功には、全社一斉の導入ではなく、計画的なスモールスタートが鍵となります。まずは、顧客への影響が比較的小さく、成果を測定しやすい特定の業務領域に絞って導入を進めるのが定石です。例えば、社内文書の検索や議事録作成といったバックオフィス業務から始めることで、リスクを抑えつつAI活用のノウハウを社内に蓄積できます。多くの成功事例では、まず実証実験(PoC)を行い、限定的な範囲でAIで金融業務を効率化する方法とはを検証しています。ここで得られた知見や成果をもとに、徐々に対象範囲を拡大していく段階的なアプローチが、金融業界の生成AI導入リスクとはを管理し、最終的なROIを最大化する上で極めて重要な戦略となります。

既存システムとシームレスな連携を設計する

「実行するAI」のポテンシャルを最大限に引き出すには、AIエージェントが企業の"手足"として自由に動ける環境、すなわち既存システムとのシームレスな連携が不可欠です。単にデータを参照するだけでなく、AIがAPI経由で直接業務システムを操作できる「AIネイティブ」なインフラ設計が新たな潮流となっています。Finatextグループが開発する「AI-ready SoR」のような次世代基盤は、まさにこの動きを象徴するものです。また、日本IBMが推進する地域金融機関向けの統合AI基盤のように、セキュリティとガバナンスを確保しつつ、既存のデータ資産を安全に連携させるアプローチも重要です。将来の拡張性も見据えたシステム連携の設計こそが、AIで金融業務を効率化する方法とはを考える上で成功の鍵を握ります。

AIエージェント導入前に知っておくべき課題とリスク

AIエージェントが描くバラ色の未来に浮かれてはいないだろうか。成功事例の裏に潜む深刻なリスクを無視すれば、取り返しのつかない事態を招きかねない。本章では、AIの判断が引き起こすコンプライアンス違反や、制御不能なブラックボックス化といった、導入担当者が直視すべき不都合な真実を暴いていく。後悔先に立たず。現実的な課題から目を背けずに読んでほしい。

AIの誤判断が招く重大なコンプライアンス違反

AIエージェントが下す判断を盲信するのは、あまりにも危険な賭けだ。過去の融資データに潜む無意識の偏見をAIが学習し、特定の属性を持つ顧客を「リスクが高い」と自動的に弾けば、それは単なる誤判断では済まない。明確な差別行為であり、重大なコンプライアンス違反に直結する。また、顧客のリスク許容度をAIが誤認し、不適切な金融商品を推奨するケースも考えられる。これは金融商品取引法における適合性の原則を根本から揺るがす行為だ。「AIの判断だから」という言い訳は、監督官庁にも顧客にも通用しない。自社のガバナンス体制でAIの判断プロセスを完璧に説明・管理できないのであれば、導入は見送るのが賢明な判断だろう。

ブラックボックス化する判断プロセスと説明責任

AIが出した結論を「神託」のごとく受け入れるつもりか。融資否決の理由を顧客に、あるいは査定プロセスの妥当性を監督官庁に問われ、「AIが判断しました」としか答えられない。これがブラックボックス化が招く惨状だ。「説明可能なAI(XAI)」という言葉に踊らされてはならない。その「説明」は多くの場合、後付けの解釈に過ぎず、法的な要求水準を満たす保証などどこにもない。結局、人間による全件再検証という二度手間が発生し、コストが増大するだけの失敗事例は後を絶たない。説明責任を果たせないシステムは、金融業務においては単なる技術的負債でしかない。

複雑化するシステム連携とセキュリティの脆弱性

AIエージェントが勘定系から情報系まで、あらゆるシステムを自在に横断するという謳い文句を鵜呑みにしてはならない。長年継ぎ足してきたレガシーシステムとの連携は、脆弱なAPIを介した結果、新たなサイバー攻撃の侵入口となるのが関の山だ。そもそも連携コストが膨らみ、費用対効果がまったく見合わないまま計画が頓挫するケースも後を絶たない。

さらに深刻なのは、人間の操作を前提とした従来のセキュリティモデルが全く通用しない点だ。自律的に動くAIエージェント自体が乗っ取られれば、人間の数千倍の速度で不正な取引を実行する凶器と化す。AIの行動を監視・認証する新たな仕組みが必要になるが、その対策コストは導入メリットを軽々と上回るだろう。結局、バックエンドの刷新なしにAIエージェントを導入するのは、砂上の楼閣を建てるに等しい。

まとめ

本記事では、金融業界におけるAI活用の最新動向として、「提案型」から「実行型」へのシフトを解説しました。成功の鍵は、業務を自律的に遂行するAIエージェントの活用にあります。

国内外の先進事例が示すように、保険金の支払い査定や顧客対応といったコア業務をAIに任せることで、劇的な生産性向上とROIの最大化が実現可能です。AIエージェントの導入は、もはや単なるコスト削減策ではなく、新たな金融サービスを創出するための戦略的投資と言えるでしょう。

次のステップとして、自社の課題解決に向けた具体的なAI活用ロードマップを描くことが重要です。何から始めるべきかお悩みの場合は、まずは専門家にご相談ください。