業務効率化の先へ!金融業界でAI活用が急務とされる背景

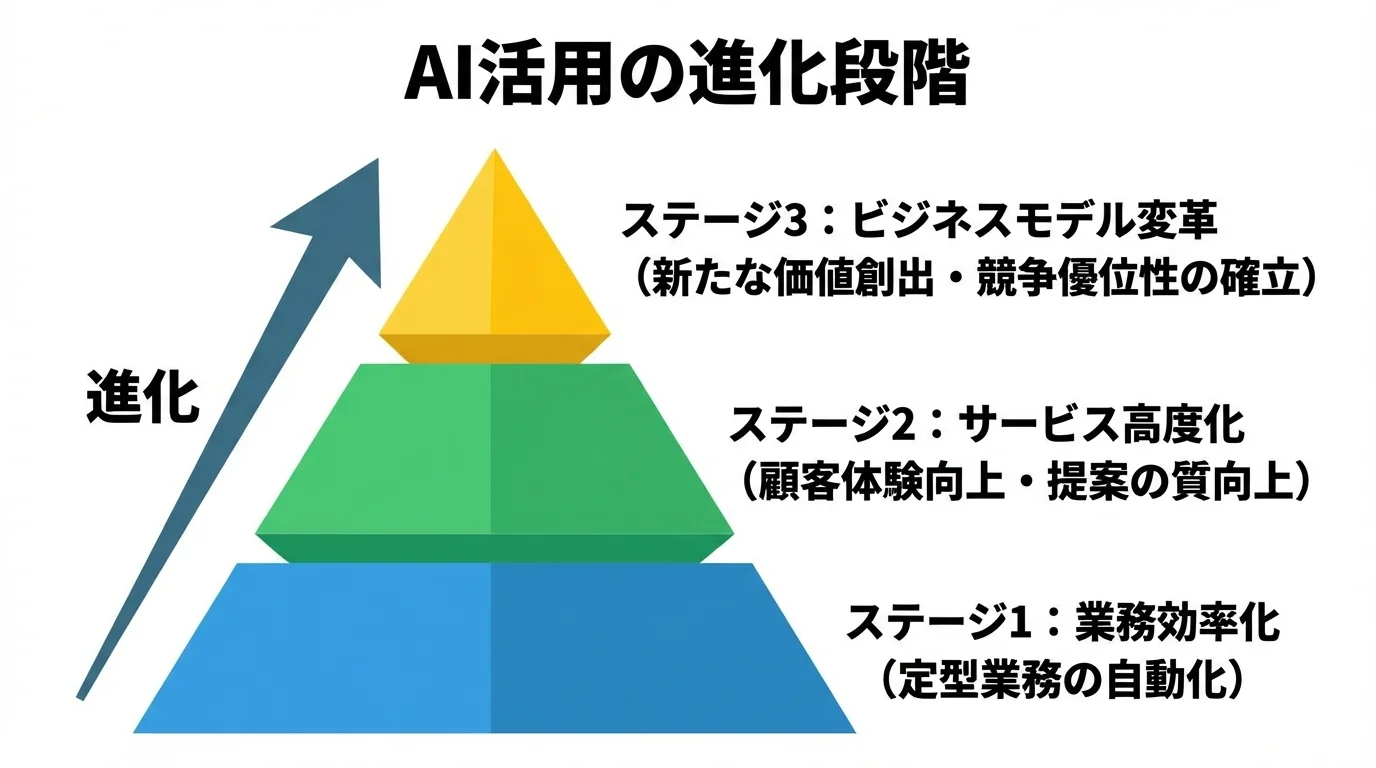

金融業界におけるAI活用は、もはや単なる業務効率化の段階を大きく超えています。2026年現在、AIは自ら判断し複数のサービスを横断して手続きを実行する「エージェントAI」へと進化を遂げ、ビジネスモデルそのものを変革するフェーズに突入しました。融資審査への定性データ活用や保険金支払いの自動化といった動きが加速する今、AI導入はなぜ「急務」なのでしょうか。本章では、その背景にある競争環境の変化と新たな価値創出の可能性を解説します。

業務効率化からビジネスモデル変革のステージへ

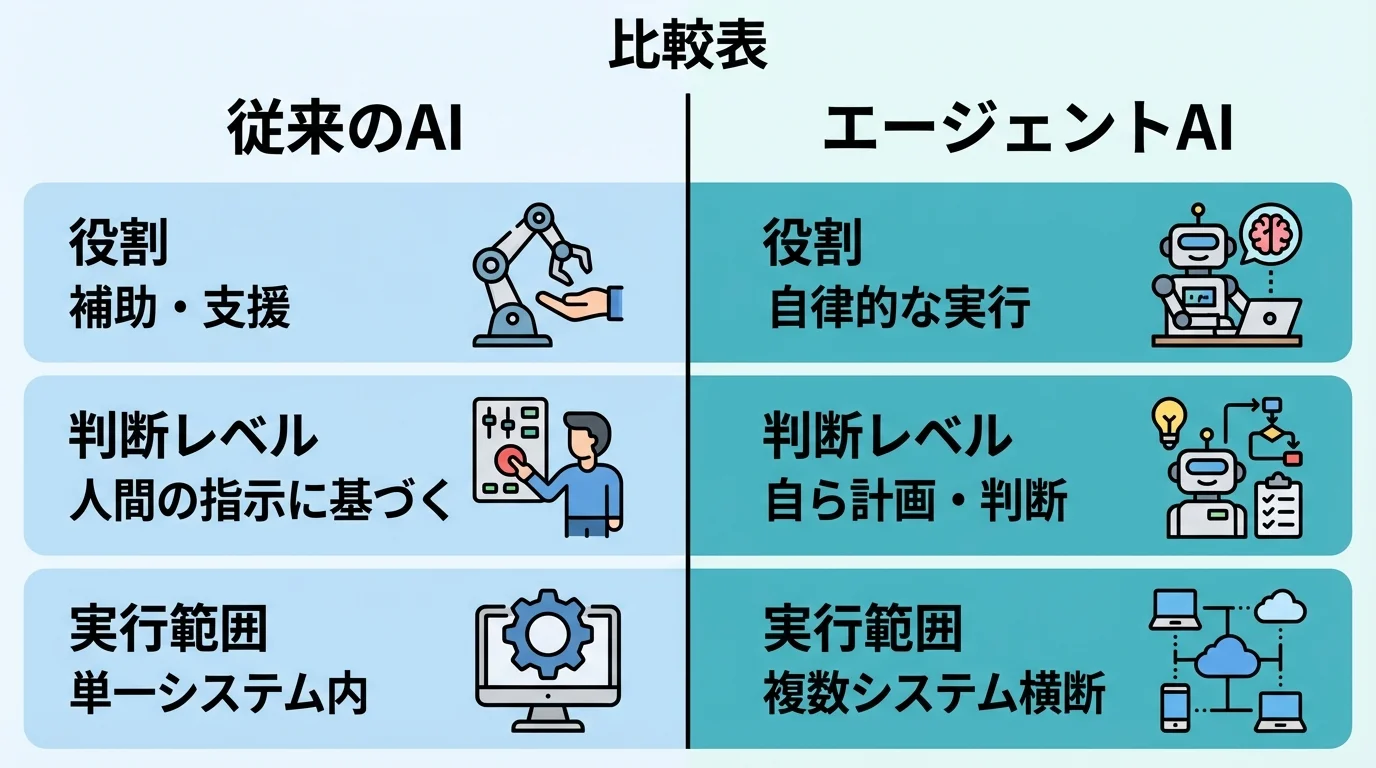

2026年現在、金融業界におけるAI活用は、単なる業務効率化という初期段階を終え、ビジネスモデルそのものを変革する新たなステージへと移行しています。この変革を牽引しているのが、自律的に判断し、複数のサービスを横断して手続きまで実行する「エージェントAI」です。例えば、三菱UFJ銀行では複雑な金融商品の提案業務を支援するAI基盤を導入し、提案の質と迅速化を実現しています。これは、AIが人間の判断を高度にサポートし、行員はより付加価値の高いコンサルティングに集中できる体制へのシフトを意味します。AIの判断プロセスには透明性が不可欠であり、説明可能なAIも重要な課題です。このように、AIは業務を代替するツールではなく、ビジネスのあり方を再定義する戦略的パートナーになりつつあります。

自律的に業務を実行する「エージェントAI」の台頭

従来のAI活用が業務の補助に留まっていたのに対し、2026年以降はAIが自ら判断しタスクを遂行する「エージェントAI」が急速に台頭しています。これは、複数の金融サービスやシステムを横断し、自律的に手続きを進める点が画期的です。例えば、顧客情報から複数の保険会社の見積書をAIが一括で作成したり、三菱UFJ銀行の「Ai Workforce」のように、複雑な金融商品の提案に必要な過去の知見をAIが検索・提示したりする活用が始まっています。ただし、AIの判断プロセスが不透明になる「ブラックボックス問題」は依然として課題であり、説明可能なAIがこれまで以上に重要視されています。エージェントAIは、業務効率化の次元を超え、金融サービスのあり方を根本から変える可能性を秘めています。

加速するAI投資と大手金融機関の導入競争

金融業界におけるAI活用は、単なる業務効率化の段階を終え、ビジネスモデルそのものを変革する熾烈な競争フェーズに突入しています。大手金融機関はAIへの投資を大幅に増額しており、貸し手の3分の2が2026年までに生成AI戦略を実装予定とされるなど、その導入ペースは加速の一途をたどっています。例えば、三菱UFJ銀行は行内業務に特化した対話型AI「AI-bow」で月22万時間以上の労働時間削減効果を試算するなど、具体的な成果が次の投資を呼ぶ好循環が生まれています。この競争は、自律的に判断し業務を遂行する「エージェントAI」の導入へとシフトしており、生成AI活用事例にあるような成果を各社が競い合う状況となっています。

理由1:圧倒的な業務生産性の向上と提案の質の最大化

金融業界でAI活用が急務とされる最大の理由は、業務生産性の飛躍的な向上と、顧客への提案の質を最大化できる点にあります。2026年には、自律的に業務を遂行する「エージェントAI」の導入が進み、三菱UFJ銀行の融資稟議書作成の自動化や、朝日生命における保険金支払査定の迅速化など、具体的な成果が次々と生まれています。さらに、AIは非財務データも分析し、より精度の高い融資判断を可能にするなど、提案の質そのものを変革しています。本章では、最新の事例を交えながらその詳細を解説します。

自律実行するAIエージェントによる業務自動化

従来のAIが情報の要約や応答にとどまっていたのに対し、2026年の最新トレンドは、AIが自ら計画を立てて業務を遂行する「AIエージェント」へと進化しています。これは、複数のシステムやサービスを横断し、自律的に判断・手続きを実行するAIです。例えば、三菱UFJ銀行が導入した「Ai Workforce」は、過去の類似案件の知見を基に複雑な金融商品の提案活動を支援します。また、保険代理店向けの「AI見積作成アシスト」は、顧客情報から複数社の見積書を自動で一括作成します。このように、専門家が時間をかけていた定型業務をAIが代行することで、従業員はより付加価値の高いコンサルティング業務に集中できるようになります。こうした生成AI活用事例は、各社で急速に広がっています。

専門知識が必要な複雑業務をAIが強力に支援

金融業界特有の融資審査や保険金の支払査定、複雑な金融商品の提案といった業務は、従来、担当者の高度な専門知識と経験に大きく依存していました。2026年現在、AIがこの専門領域を強力に支援しています。例えば融資審査では、財務情報だけでなく経営者インタビューの議事録といった「定性データ」までAIが解析し、事業の将来性を客観的に評価する取り組みが本格化。また、三菱UFJ銀行では、複雑な金融商品の提案業務において、AIが過去の類似案件を提示し提案の質とスピードを高める基盤を導入しています。さらに朝日生命では、多様なフォーマットの診療明細書をAI-OCRが読み取り、保険金支払査定を大幅に迅速化。AIは、専門性が高い業務の判断を直接サポートし、業務の質を根本から変革しているのです。こうした高度な判断には、説明可能なAI のような透明性の確保も極めて重要になります。

高度な判断をAIに任せ提案の質を最大化

金融業界におけるAI活用は、単純な業務自動化を超え、高度な判断を支援するフェーズへと移行しています。2026年のトレンドである「エージェントAI」は、自律的に判断し業務を遂行します。例えば、三菱UFJ銀行が導入した「Ai Workforce」のように、過去の膨大な案件データから類似例をAIが提示し、複雑な金融商品の提案活動を強力にサポートする事例が登場しています。さらに融資審査では、従来の財務情報に加え、経営者のビジョンといった定性データまでAIが分析し、客観的な判断材料として組み込めるようになりました。こうしたAIによる金融データ分析により、担当者は複雑な分析から解放され、顧客へのコンサルティングといった真に付加価値の高い業務に集中できるのです。

理由2:顧客体験の抜本的改革によるエンゲージメント強化

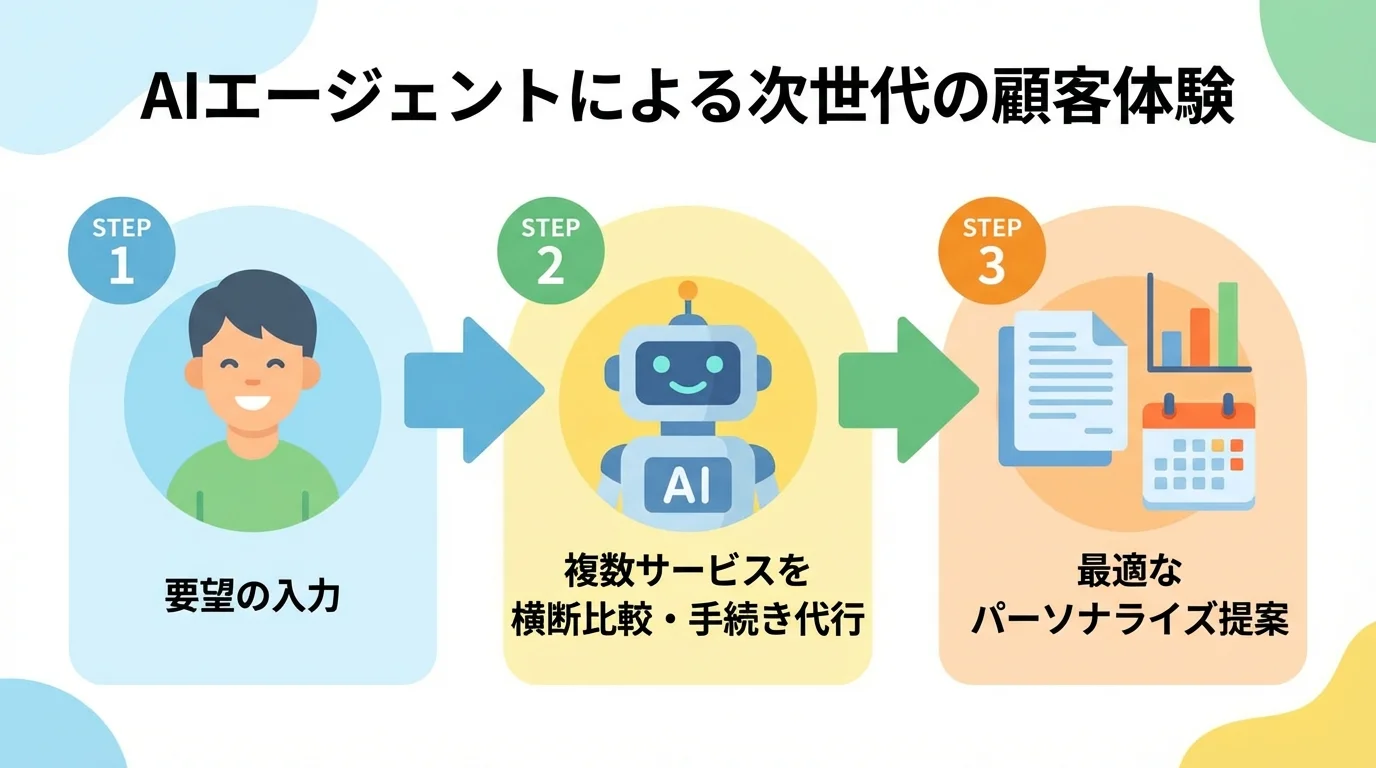

AIの活用は、単なる業務効率化に留まりません。2つ目の理由は、顧客体験(CX)を抜本的に改革し、顧客エンゲージメントを飛躍的に高める点にあります。2026年のトレンドである「AIエージェント」は、顧客からの指示に基づき、複数のサービスを比較検討して最適な商品を提案したり、煩雑な手続きを代行したりします。これにより、顧客一人ひとりにパーソナライズされたスムーズなサービス提供が可能となり、金融機関との強固な信頼関係を築く上で不可欠な要素となっています。

自律型AIエージェントが実現する次世代の顧客体験

顧客体験の向上は、もはやチャットボットによる24時間対応に留まりません。2026年の最新トレンドは、顧客のために自律的に行動する「AIエージェント」の登場です。例えば、顧客が簡単な要望を伝えるだけで、AIが複数の金融機関のサービスを横断的に比較検討し、最適な商品の提案から契約手続きの一部までを代行します。保険代理店で導入が進む「AI見積作成アシスト」のように、これまで人間が時間をかけて行っていた複雑な作業をAIが瞬時に実行。これにより、顧客は手間のかかる情報収集から解放され、よりパーソナライズされたスムーズなサービスを享受できます。これは、AI顧客分析の知見を活かし、AIが顧客一人ひとりに専属のファイナンシャル・アシスタントとして機能する、次世代の顧客体験の幕開けと言えるでしょう。

複数サービスを横断する手続きをAIが自動で実行

従来のAIの役割を超え、2026年には顧客の指示に基づき、自律的に複数の金融サービスを横断して手続きを実行する「エージェントAI」が顧客体験を革新しています。これまで人間が各社のシステムに個別でログインし、手作業で行っていた煩雑な手続きは過去のものとなりつつあります。

例えば、保険代理店向けサービス「boshu assist」では、AIが顧客情報から複数の保険会社の見積書を一括で自動作成します。これにより、顧客は一度の手間で最適なプランを比較検討できるようになりました。こうした生成AI活用事例にもあるように、手続きの自動化は顧客満足度に直結します。将来的には、住宅ローンなどもAIが最適な商品を提案し、契約の一部まで代行するワンストップサービスが実現するでしょう。

AIの自律判断がもたらすパーソナライズされた価値

2026年、金融業界のAIは単に応答するだけでなく、自ら判断し行動するエージェントAIへと進化し、真にパーソナライズされた価値提供を実現しています。象徴的なのが、顧客情報をもとに複数の保険会社から最適な見積もりをAIが横断的に自動作成するサービスです。また、AI投資サービスが市場の変動をリアルタイムで分析し、個々のポートフォリオを自律的に最適化する動きも活発化しています。このようにAIが顧客一人ひとりの状況を深く分析し、最適な選択肢を先回りして提示・実行することで、これまでにない顧客体験を生み出します。こうしたAI顧客分析にも通じる高度なパーソナライゼーションは、顧客エンゲージメントを飛躍的に高める鍵となります。

理由3:データ駆動型の新たなビジネスモデル構築と競争優位性の確立

AI活用は、もはや単なる業務効率化のツールではありません。金融業界の競争は、膨大なデータをいかに活用し、革新的なサービスを創出するかという新たなステージへと移行しています。2026年のトレンドである「エージェントAI」は、顧客ごとに最適な商品を自律的に提案・実行したり、これまで評価が難しかった経営者のビジョンといった非財務データを融資審査に活用したりすることを可能にします。データに基づいた新たなビジネスモデルの構築こそが、他社との差別化を図り、持続的な成長を実現するための鍵となるのです。

自律的に業務を実行するエージェントAIの台頭

2026年、金融業界のAI活用は新たな次元に突入しています。これまでの情報提供や分析に留まらず、AIが自ら判断し業務を遂行する「エージェントAI」が競争優位性を確立する鍵となっています。例えば、保険代理店では顧客情報から複数社の見積書をAIが自動作成するサービスが登場。また、三菱UFJ銀行では、複雑な金融商品の提案業務をAIが支援し、過去の知見を即座に活用できるようになりました。こうしたエージェントAIは、金融業界の生成AI活用事例で解説されているような単純作業の自動化に留まらず、行員がより高度なコンサルティング業務に集中できる環境を創出し、データ駆動型の新たなビジネスモデル構築を強力に後押しします。

業務効率化を超えたビジネスモデルの根本的変革

2026年、金融業界におけるAI活用は、単なる業務効率化の段階を完全に超えました。その中心にあるのが、自律的に判断し、複数のサービスを横断してタスクを実行する「エージェントAI」です。例えば、顧客からの指示で最適な金融商品を提案し契約まで進めたり、従来は専門家が担っていた融資稟議書の作成を自動化したりと、AIがビジネスプロセスの中核を担い始めています。これは、商品を売るモデルから、顧客一人ひとりに最適なソリューションをAIが構築・実行するモデルへの根本的な変革を意味します。この新たなサービス提供体制こそが、これからの金融業界における競争優位性の源泉となるのです。

先進AIへの投資加速による新たな競争優位性

金融業界の競争環境は、先進AIへの投資によって大きく変化しています。2026年には、AI活用は単なる業務効率化のフェーズを超え、AIが自律的に手続きを実行する「エージェントAI」への進化が加速。大手金融機関はAIへの投資を大幅に増額しており、三菱UFJ銀行が複雑な金融業務を支援する「Ai Workforce」を導入するなど、具体的な動きが活発化しています。このような先進AIの導入は、生成AI活用事例にもあるように、融資審査の高度化やパーソナライズされた顧客体験を実現し、ビジネスモデルそのものを変革します。結果として、投資の差がサービス品質の差、すなわち「AI格差」として表れ、企業の競争優位性を直接的に左右する時代に突入しているのです。

2026年の最新トレンドは自律的に実行する「エージェントAI」

金融業界のAI活用は、単なる業務効率化からビジネスモデルを変革する「実行」のフェーズへ移行しています。その中心となるのが、2026年の最新トレンドである「エージェントAI」です。これは、従来の生成AIとは異なり、AIが自ら判断し、複数の金融サービスを横断して手続きを自律的に実行する技術を指します。本章では、三菱UFJ銀行などの最新事例を基に、その具体的な機能と未来へのインパクトを深掘りします。

情報提示から自律的な業務実行の段階へ

2026年の金融AIは、情報を整理・提示する段階から、自ら判断し業務を実行するフェーズへと大きく進化しています。これまでの生成AIが質問への応答や要約といった役割だったのに対し、最新の「エージェントAI」は、複数のシステムを横断して自律的にタスクを遂行します。例えば、保険代理店向けサービスでは、顧客情報から複数社の見積書をAIが一括で自動作成。三菱UFJ銀行でも複雑な金融業務を支援するAI基盤が導入されるなど、単なるアシスタントではなく、業務の実行者としてAIが活躍し始めています。このような生成AI活用による業務効率化は、金融業務のあり方を根本から変える可能性を秘めています。

金融機関で加速するAIエージェント導入

2026年、金融機関では業務を自律的に実行するAIエージェントの導入が加速しています。これは単なる業務効率化に留まらず、ビジネスモデルそのものを変革する動きです。例えば、三菱UFJ銀行は複雑な金融プロダクツ業務を支援するAI基盤を導入。SOMPOジャパンでは、現場担当者が主体となってAIエージェントを構築し、業務自動化を内製化する取り組みも始まっています。これにより、専門知識が求められる業務の高度化や、顧客への提案の迅速化が実現しつつあります。一方で、AIの自律的な判断には透明性が不可欠であり、説明可能なAIといった新たな課題への対応も急がれています。

複雑な金融業務を支援するAI基盤の登場

エージェントAIの進化は、単なる定型業務の自動化に留まりません。2026年に入り、専門知識が求められる複雑な金融業務を直接支援するAI基盤が登場しています。象徴的なのが、三菱UFJ銀行が導入した「Ai Workforce」です。このシステムは、複雑な金融商品の提案書作成や期中管理において、過去の膨大な類似案件からAIが最適な知見を提示。これにより、担当者は提案の質とスピードを大幅に向上させることが可能になりました。将来的には契約書のドラフト作成など、より高度な判断業務への活用も期待されており、生成AI活用事例する動きが加速しています。

【導入事例】三菱UFJ銀行も導入したAIによる複雑な金融業務の支援

金融業界のAI活用をリードする先進事例として、三菱UFJ銀行の具体的な取り組みを紹介します。同行では、行内業務を効率化する対話型AI「AI-bow」の活用に留まらず、2026年1月には複雑な金融業務を支援するAI基盤「Ai Workforce」を新たに導入。これにより、過去の知見を活かした提案の質向上や、融資稟議書の作成自動化といった、より高度な業務支援が実現されつつあります。

LayerX社の「Ai Workforce」を導入し業務支援

三菱UFJ銀行は2026年1月、LayerX社が開発した「Ai Workforce」を導入し、複雑な金融プロダクツ業務の高度化に着手しました。従来、専門知識を持つ担当者に依存しがちだった提案書や契約書の作成、期中管理といった業務において、AIが過去の類似案件の知見を横断的に検索・提示します。これにより、業務の属人化を防ぎ、組織全体の提案の質向上と迅速化を実現します。今後は契約書のドラフト作成など、より専門的な判断が求められる業務へのAI活用も検討されており、金融業界の生成AI活用事例で紹介されているような成功事例の一つと言えるでしょう。

専門知識が必要な複雑な金融業務をAIが支援

金融業界では、従来は一部の専門家に依存していた複雑な業務をAIが支援する動きが本格化しています。例えば、三菱UFJ銀行は2026年1月より、複雑な金融商品の提案書作成や過去の類似案件検索をAIが行う「Ai Workforce」を導入しました。これにより、担当者の経験値に左右されずに、質の高い提案を迅速に行う体制を構築しています。

また、融資審査の分野では、決算書などの財務情報だけでなく、経営者のビジョンといった定性的な非財務データをAIが分析し、事業の将来性を評価に組み込む動きも進行中です。このように、専門知識を補完・拡張する生成AI活用事例ことは、業務の属人化を防ぎ、金融サービスの品質を底上げする重要な鍵となっています。

自律的に判断し実行するエージェントAIを活用

金融業界のAI活用は、2026年に入り新たな段階へと進化しています。単に情報を要約・提示するだけでなく、AI自らが計画を立てて業務を遂行する「エージェントAI」の導入が本格化しているのです。例えば、三菱UFJ銀行では複雑な金融プロダクツの提案業務を支援するAI基盤「Ai Workforce」を導入。過去の知見をAIが提示することで、提案の質とスピードを向上させています。このように、複数のシステムを横断した手続きや専門的な判断をAIが代行・支援することで、行員はより付加価値の高い業務に集中できます。ただし、AIの自律的な判断にはプロセスを説明できる透明性が不可欠であり、説明可能なAIは重要な課題です。

金融AI導入時に直面する課題と知っておくべき注意点

金融AIを導入すればバラ色の未来が待っている、そんな幻想を抱いていませんか。自律的に判断する「エージェントAI」のような最新技術は、その裏側で判断プロセスのブラックボックス化という深刻な課題を抱えています。本章では、AI導入で逆に顧客離れを招くケースや、金融格差を助長する現実など、導入後に「こんなはずではなかった」と後悔しないために知っておくべき不都合な真実を、忖度なく解説します。

巨額な投資に見合う費用対効果の検証

「月間22万時間削減」といった華々しい事例に踊らされ、AI導入を万能薬と勘違いしてはならない。典型的な失敗パターンは、明確な課題特定なしに巨額投資に踏み切るケースだ。特に、独自のデータ量が乏しい中小金融機関が、見様見真似で高度なAIを導入しても、投資対効果はまず見込めない。それどころか、AIによる画一的な対応が顧客離れを招き、収益を悪化させる罠に陥る。業務効率化という曖昧な目的であれば、高価なAIより既存システムの改修やRPA導入の方がはるかに現実的な選択肢だろう。

AIを運用する高度な専門人材の不足

AIを導入すれば問題が解決するというのは幻想にすぎない。特に2026年のトレンドである自律型の「AIエージェント」は、データサイエンティストや金融業務に精通したエンジニアがいなければ宝の持ち腐れだ。人材確保の計画なしにツールだけ導入し、高額な維持費を垂れ流すのが失敗企業の典型的なパターン。AIが下した融資判断の根拠を説明できない「ブラックボックス問題」に直面しても、対応できる人材は市場にほとんどいないのが現実だ。単純な業務効率化なら、AIより既存プロセスの見直しの方がよほど安上がりなケースも多い。専門人材の採用コストに見合う成果が出せないなら、AIは新たなコストセンターを生み出すだけである。

自律的なAI判断における説明責任の所在

AIが自律的に判断を下す、などという耳障りの良い言葉に騙されてはいけない。融資否決や保険金の支払拒否といった重大な判断をAIが行った際、その根拠を顧客に説明できなければ、単なる責任逃れだ。判断プロセスが不明瞭な「ブラックボックス問題」を抱えたままでは、訴訟リスクを増大させるだけ。結局、AIの判断によって生じた損害やトラブルの最終的な責任を負うのは、AIベンダーではなく導入した金融機関自身である。責任の所在を曖昧にしたまま流行りのAI導入に踏み切るのは、典型的な失敗パターンだ。最終判断を人間が担う体制を構築できないのなら、費用をかけて顧客の信頼を失うだけの無謀な投資と言える。

まとめ

本記事では、金融業界でAI活用が急務とされる背景と、収益最大化に直結する3つの理由を解説しました。AIは単なる業務効率化ツールではなく、業務生産性の飛躍的な向上、パーソナライズ化による顧客体験の抜本的な改革、そしてデータ駆動型の新たなビジネスモデル創出による競争優位性の確立を実現する、強力なエンジンです。

AI導入はもはや選択肢ではなく、企業の成長を左右する必須の経営戦略と言えます。しかし、セキュリティやデータガバナンスといった特有の課題を乗り越え、自社に最適なAI活用を進めるには専門的な知見が不可欠です。

何から始めるべきかお悩みであれば、まずは専門家による無料診断で、セキュアなAI導入への第一歩を踏み出してみてはいかがでしょうか。