金融DXとは?AI実装が本格化する2026年の最新動向

金融業界のデジタルトランスフォーメーションを指す「金融DX」。2026年、その潮流はAI技術が実験段階を終え、具体的な投資対効果(ROI)を追求する「実行フェーズ」へと本格的に移行しました。特に注目されるのが、自ら判断し業務を完遂する「AIエージェント」の台頭です。本章では金融DXの基本から、ROI追求へと舵を切った最新動向、地域金融機関のDXを加速させる共通AI基盤の動きまでを詳しく解説します。

2026年はROI追求へ、AI活用は実装フェーズに

2026年の金融DXは、単なる業務効率化の段階を終え、具体的な投資対効果(ROI)を最優先する「実装フェーズ」へと完全に移行しました。実際に、貸し手の3分の2が2026年までに生成AI戦略の実装を完了する見込みであり、これは過去の技術革新を上回るスピードです。投資の重点も、従来のレガシーシステム刷新といった「守り」から、生成AIやWeb3を活用した新たなビジネス創出、すなわち「攻め」の領域へとシフト。例えば、ステーブルコインを用いた証券の即時決済に関する実証実験が始まるなど、金融インフラの根幹を変える動きが加速しています。これは、AIでポートフォリオ最適化はどこまで可能かといった、より高度な価値創出を目指す動きとも連動しています。

自律的に業務を完遂する「AIエージェント」の台頭

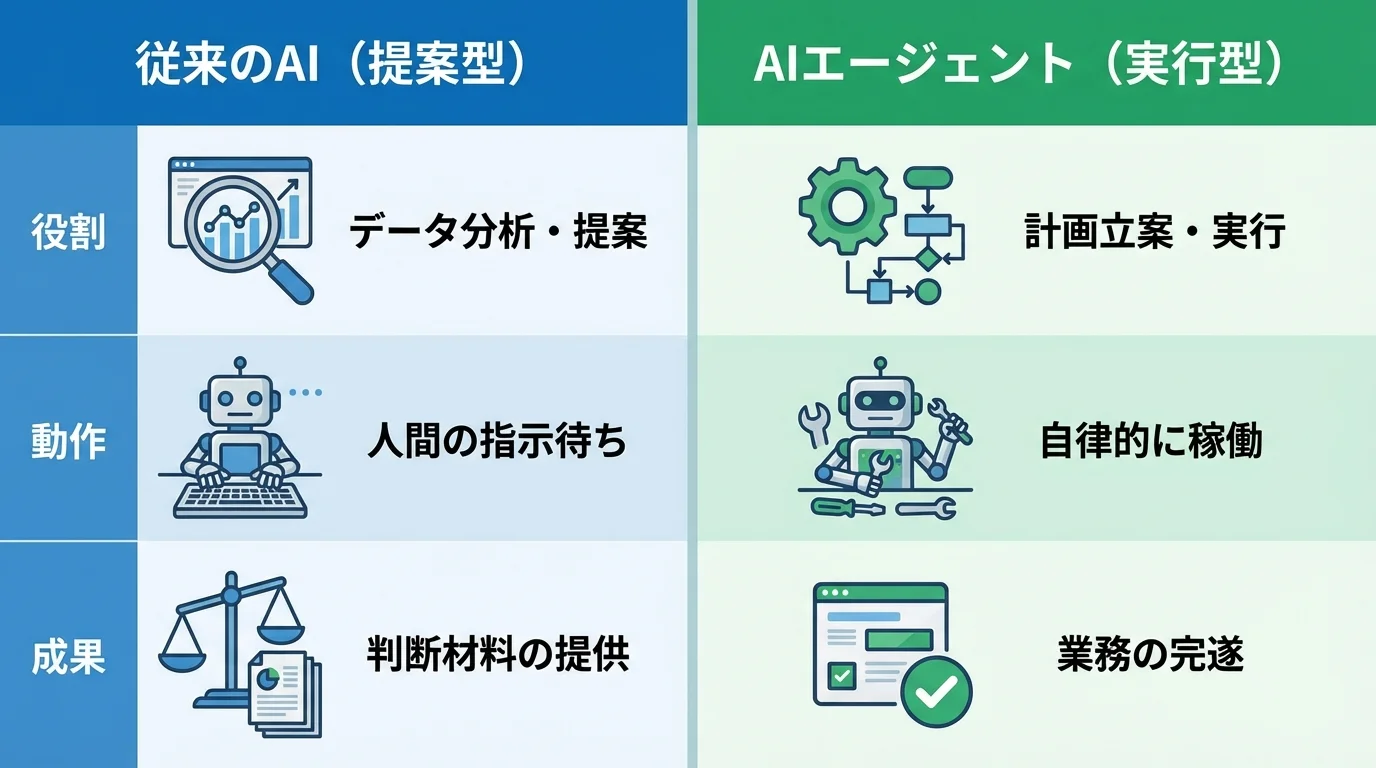

2026年の金融DXを象徴するのが、自ら計画を立てて業務を完遂する「AIエージェント」の台頭です。これまでのAIがデータ分析に基づく「提案型」だったのに対し、AIエージェントは指示された目標達成のために自律的に稼働する「実行型」へと進化しました。

具体的には、顧客からの問い合わせ対応やバックオフィス業務の完全自動化はもちろん、不正検知やリスク管理、さらには個々の顧客に合わせた金融商品の提案から実行までを担います。例えば、AIでポートフォリオ最適化はどこまで可能かといった高度な判断も、エージェントが自律的に行えるようになります。この「実行するAI」は、単なるコスト削減に留まらず、金融サービスのあり方を根底から変革する可能性を秘めています。

共通AI基盤の構築で地域金融機関のDXが加速

特に地域金融機関では、単独での大規模なDX投資や専門人材の確保が大きな課題です。この障壁を乗り越える鍵として注目されているのが、複数の金融機関で共同利用する共通AI基盤の構築です。実際に2026年2月、日本IBMは地域金融機関向けの共通AI基盤構築に着手したと発表しました。この基盤は、特定の技術に依存せず低コストで最新技術へ乗り換えられる柔軟性が特徴です。AIの判断プロセスを可視化するガバナンス機能も備えており、各機関は開発コストを抑えつつ、高度な分析を迅速に導入できます。これにより、個別の金融サービス、例えばAIでポートフォリオ最適化はどこまで可能かといった高度な分析も、共通基盤を通じて利用しやすくなり、地域金融機関のDXが大きく加速します。

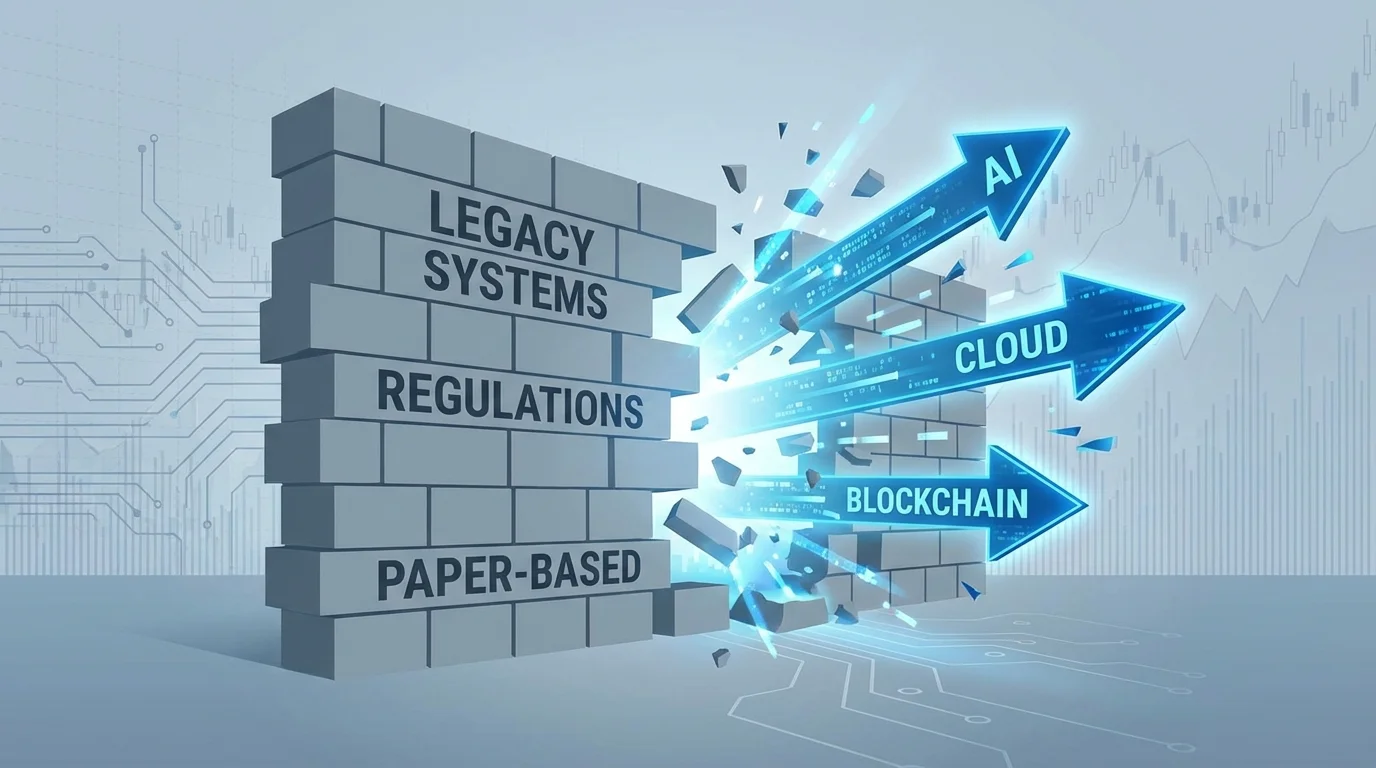

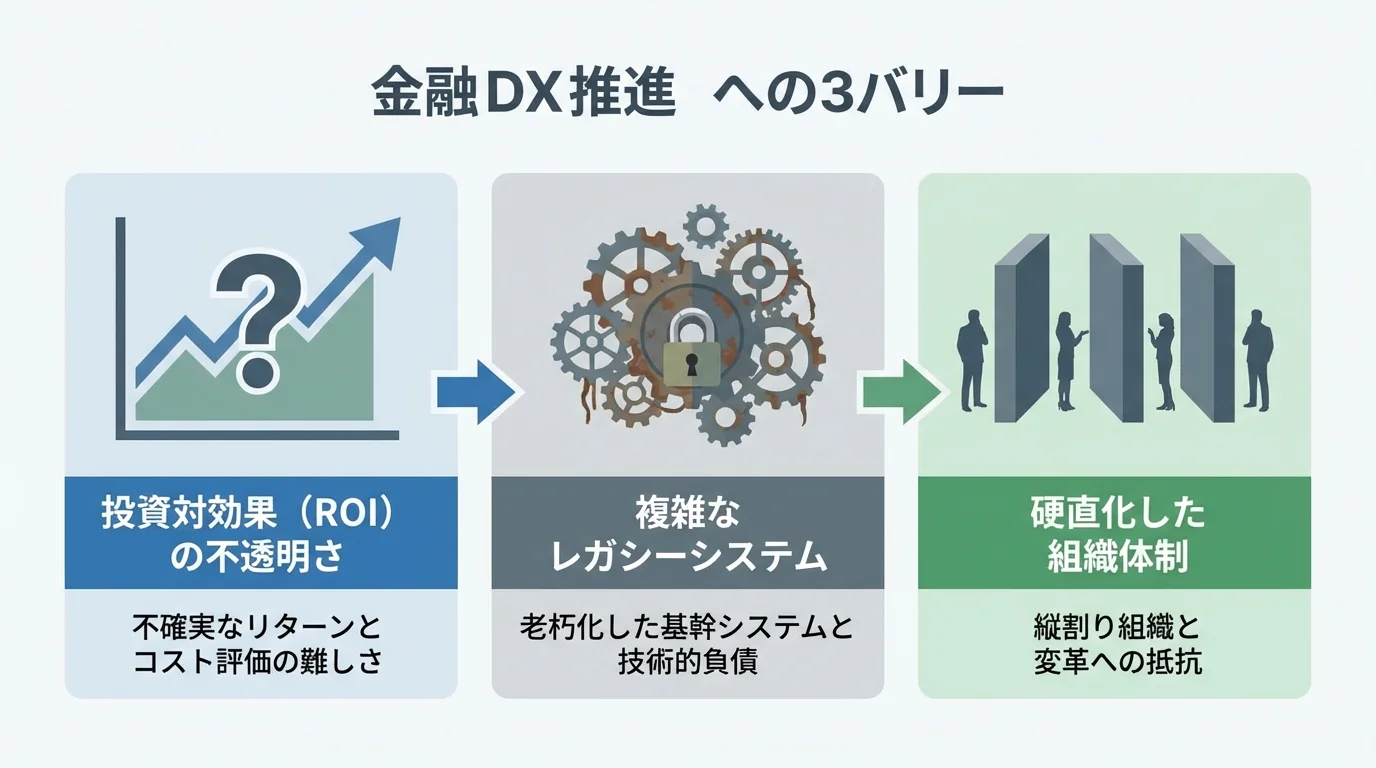

なぜ進まない?金融DX推進を阻む3つの大きな障壁

金融DXの重要性が叫ばれ、AI活用が実行フェーズへと移行する一方で、多くの金融機関がその推進に苦慮しているのが実情です。掛け声とは裏腹に、なぜDXは思うように進まないのでしょうか。その背景には、単なる技術的な課題だけでなく、根深い障壁が存在します。本章では、多くの企業が直面する「投資対効果(ROI)の不透明さ」、複雑なレガシーシステム、そして硬直化した組織体制という、金融DXの推進を阻む3つの大きな壁について具体的に解説していきます。

投資対効果(ROI)が見えず本格導入に進めない

金融DXの潮流がROI(投資対効果)を追求する「実行フェーズ」へと移行する一方で、多くの金融機関ではそのROIを明確に算出できず、本格導入の意思決定ができないというジレンマに陥っています。原因は、新しい技術の導入が小規模なPoC(概念実証)に留まり、全社的な業務プロセス変革にまで至っていない点にあります。例えば、顧客体験向上のためのAI声紋認証のような個別施策の効果を、事業全体の収益向上として金額換算することが難しいのです。また、DXの前提となるレガシーシステム刷新の莫大な先行投資が、短期的なROIの算出をさらに困難にしています。このように具体的な投資対効果が見えなければ、経営層は大規模な予算投入を承認できず、結果としてDXが全社的な変革へと繋がらない大きな障壁となっています。

複雑なシステムと高コストな個別開発の壁

長年の継ぎ足し開発によって複雑化したレガシーシステムの存在も、金融DXの推進を阻む大きな壁です。勘定系システムをはじめとする基幹システムは、いわば「技術的負債」となり、新しいデジタル技術との連携やデータ活用を著しく困難にしています。結果として、新たなサービスを開発しようにも既存システムとの連携が難しく、ゼロからの高コストな個別開発に頼らざるを得ない状況に陥りがちです。この「システムの複雑性」と「開発コスト」という二重の障壁が、多くの金融機関から迅速な変革の機会を奪っているのです。

散在する「顧客の声」をDXに活かせない組織体制

金融機関には、営業店、コールセンター、Webサイトの問い合わせフォームなど、様々なチャネルを通じて日々膨大な「顧客の声」が寄せられています。しかし、組織の縦割り構造が障壁となり、これらの貴重な情報が部署ごとに分断され、全社で共有・活用できていないケースが少なくありません。

各部署が個別のシステムで顧客対応履歴を管理しているため、顧客の全体像を把握できず、一貫性のある対応が困難になっています。その結果、サービス改善や新商品開発のヒントが埋もれてしまうのです。こうした課題に対し、2026年には顧客からの要望や苦情を一元管理し、対応漏れを防ぐ「お客様の声管理機能」を搭載したシステムも登場しており、データに基づいた組織横断的な取り組みの重要性が高まっています。コールセンターでは、AI声紋認証のような技術で本人確認を効率化しつつ、その後の対話内容をデータとして蓄積・分析する仕組みも、顧客の声をDXに活かす上で不可欠です。

【突破口1】ROIを追求する「AIエージェント」の戦略的活用

金融DX推進の障壁として挙げた「投資対効果が見えない」という高い壁。その壁を打ち破る最初の突破口が、自律的に業務を完遂する「AIエージェント」の戦略的な活用です。2026年のAIは、単なる提案に留まらず、自ら計画を立てて業務を実行するフェーズへと移行しました。これにより、コスト削減はもちろん、新たな価値創出による投資対効果(ROI)の最大化が可能になります。本章では、AIエージェントの具体的な活用法と、成果を可視化するアプローチを解説します。

提案型から実行型へ。自律的に業務を完遂

従来のAIが分析や提案に留まっていたのに対し、2026年に本格化する「AIエージェント」は、自ら計画を立て業務を実行・完遂する点が最大の違いです。「エージェンティック・ファイナンス」とも呼ばれ、融資稟議書のドラフト作成時間を最大95%削減した事例のように、具体的な業務プロセスそのものを変革します。

決済やコンプライアンスチェック、与信審査といった定型業務だけでなく、顧客一人ひとりの資産状況を分析し、最適なAIでポートフォリオ最適化はどこまで踏み込むかというレベルで、提案から実行までを自動化。単なる効率化に留まらず、自律的に業務を完遂することで、コスト削減と精度向上を両立させ、明確なROI創出を実現します。

コスト削減と新たな価値創出を両立させる

AIエージェントの戦略的活用は、単なる業務効率化に留まりません。これまでDX投資の大きな障壁となっていた「守り」のコスト削減と、「攻め」の新たな価値創出を両立させる点にこそ、その真価があります。例えば、融資稟議書の作成やコンプライアンスチェックといったバックオフィス業務を自動化し、劇的な業務効率化を実現します。ある国内銀行では、生成AIの活用で稟議書作成時間を最大95%削減したという報告もあります。

一方で、AIエージェントは顧客一人ひとりのデータを分析し、パーソナライズされた金融商品を提案・実行することで、新たな収益機会を生み出します。「AIでポートフォリオ最適化はどこま」といった高度な提案も可能になり、顧客エンゲージメントを向上させます。このように、AIエージェントはコスト構造の変革と新たなビジネス創出を両立させ、ROIを最大化する強力なエンジンとなるのです。

ROIが明確な業務から導入し成果を可視化

AIエージェントの導入を成功させる鍵は、ROI(投資対効果)が明確に見込める業務から着手し、成果を数字で示すことです。全社的な大規模改革ではなく、まずはPoC(概念実証)として、効果測定がしやすい領域に絞ってスモールスタートを切ることが重要です。

例えば、ある国内銀行では法人融資の稟議書作成にAIを活用し、作成時間を最大95%削減するという劇的な成果を上げています。このように「時間短縮」「コスト削減」「エラー率低下」といった具体的なKPIを設定できる業務から始めることで、投資の正当性を証明し、他部門への展開に向けた強力な推進力を得ることができます。まずは小さな成功体験を積み重ね、DX推進の機運を醸成していくことが、障壁を突破する確実な一歩となるでしょう。

【突破口2】BaaSや共通AI基盤で開発の壁を乗り越える

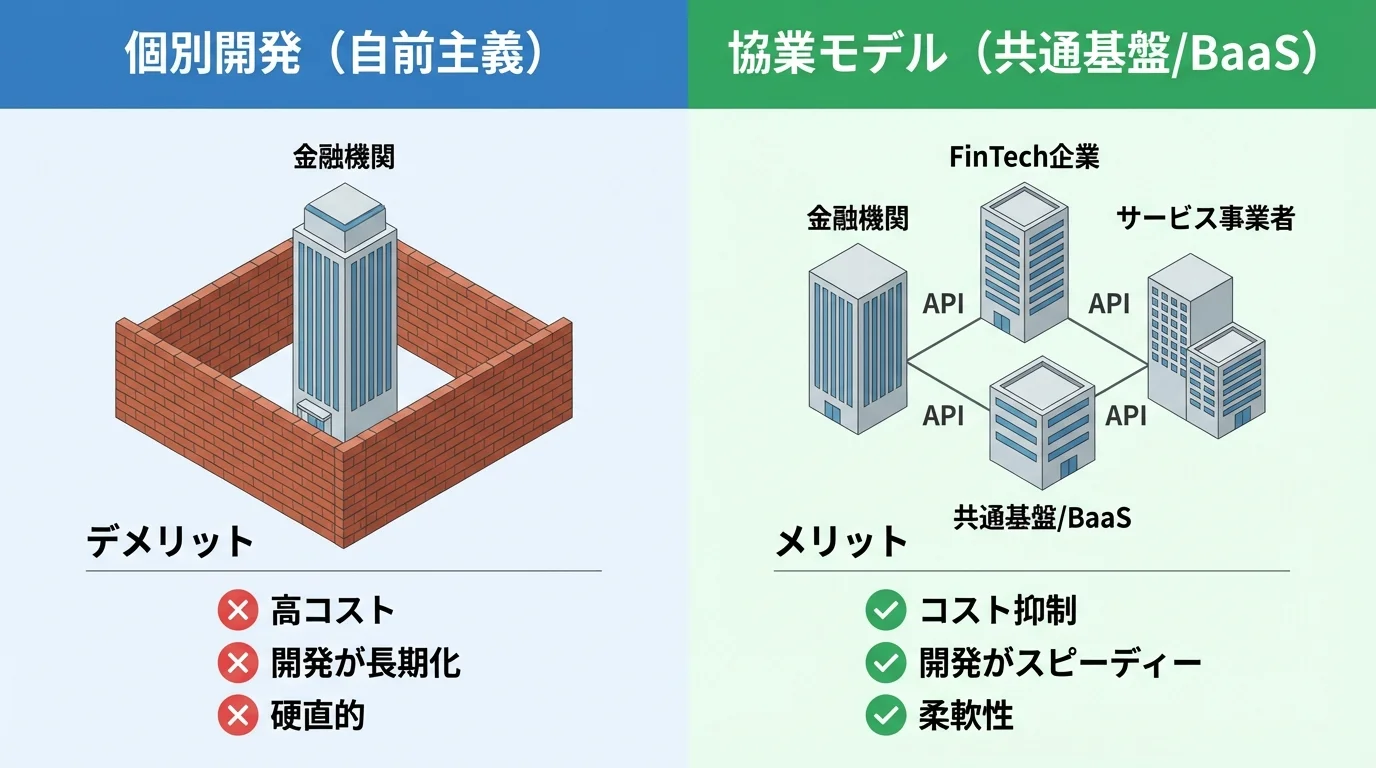

金融DX推進を阻む「高コストな個別開発」と「複雑なシステム」の壁。この障壁を乗り越える鍵は、自社単独での開発から脱却し、他社と連携する「協業」にあります。その具体的な手法が、銀行機能のAPI連携を可能にするBaaSや、複数の金融機関で利用できる共通AI基盤の活用です。日本IBMが構築に着手した地域金融機関向けの共通基盤のように、開発コストを抑えつつ最新技術を迅速に導入できます。本章では、これらの仕組みを活用し、新たな金融エコシステムを共創する方法を解説します。

共同利用で開発コストを抑える共通AI基盤

金融機関、特に体力に限りがある地域金融機関にとって、AI活用のためのシステム開発コストや専門人材の確保は深刻な課題です。この「自前主義の限界」を突破するアプローチとして注目されているのが、複数の金融機関でインフラを共同利用する共通AI基盤の構築です。

実際に2026年、日本IBMが地域金融機関向けの共通AI基盤構築に着手したと発表しました。このような基盤を活用することで、各金融機関は個別開発に比べて開発コストを大幅に抑制できます。さらに、AIの判断プロセスを可視化するAIガバナンス体制も共同で構築できるため、安全かつ持続的なAI活用が可能になります。最新のAI声紋認証といった技術も、低コストで導入しやすくなるでしょう。個別開発から協業へ。これが開発の壁を乗り越える新たなスタンダードとなりつつあります。

BaaS活用でAPI連携、開発をスピーディーに

共通AI基盤と並ぶもう一つの有効な手段が、BaaS(Banking as a Service)の活用です。これは、銀行が持つ預金や決済、融資といった金融機能をAPIとして外部の事業者に提供する仕組みを指します。自社でゼロから金融システムを開発する必要がなく、APIを組み合わせることで、開発コストを抑えつつスピーディーなサービス展開が実現します。特に、非金融事業者が自社サービスに金融機能を組み込む「組込型金融」が加速しており、2026年には、みんなの銀行が提供する振込APIを活用し、人材サービス会社が給与の即時払いサービスを開始するなど、異業種連携による新たな顧客体験の創出が活発化しています。

金融エコシステムを形成し、新たな価値を共創

共通AI基盤やBaaSの活用は、単なるコスト削減や開発効率化に留まりません。これらの技術は、金融機関がFinTech企業や非金融事業者とAPIを通じて連携し、互いの強みを活かす金融エコシステムの形成を可能にします。例えば、みんなの銀行が人材サービス会社と提携し、給与即時払いサービスを提供した事例のように、非金融事業者のサービスに金融機能を組み込む「組込型金融」が加速しています。これにより、金融機関は新たな顧客接点を獲得し、提携企業はサービスの付加価値を高めることができます。自前主義から脱却し、業界の垣根を越えて新たな価値を共創することが、これからの金融DXにおける競争力の源泉となるでしょう。

【突破口3】顧客の声から始めるデータドリブンな組織改革

金融DXを阻む最後の障壁は、コールセンターや営業日報など、社内に散在する「顧客の声」を活かしきれない組織体制です。この壁を乗り越える第3の突破口が、顧客の声を起点としたデータドリブンな組織改革です。2026年には保険代理店向けシステムに「お客様の声管理機能」が追加されるなど、顧客の要望や苦情を一元管理し、サービス改善に直結させる動きが本格化しています。本章では、顧客の声をAIで分析し、データに基づいたPDCAサイクルで業務プロセスを変革する具体的な手法を解説します。

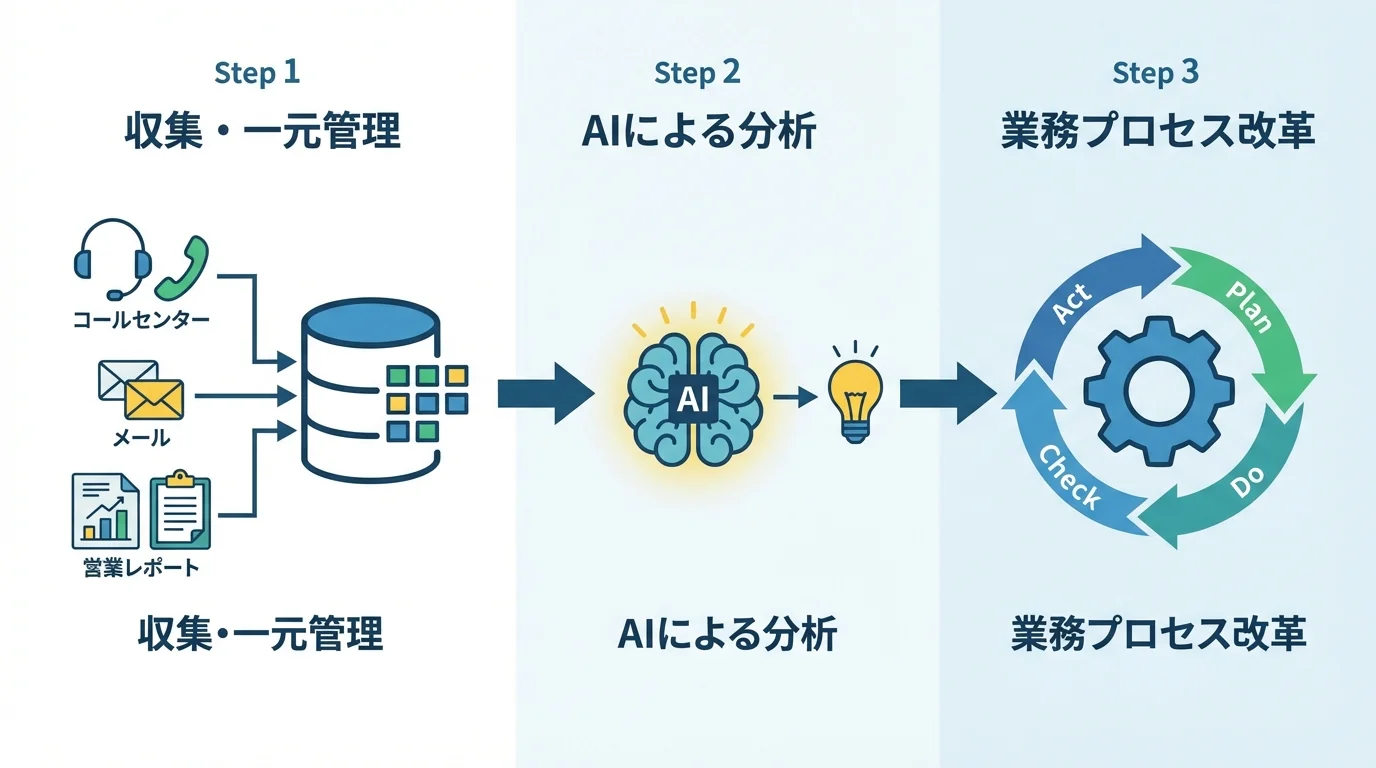

顧客の声を一元管理し、対応漏れを防ぐ

金融機関では、コールセンター、営業日報、メールなど、顧客の声が様々な部署に散在しがちです。特にコールセンターでは、AI声紋認証による本人確認の効率化が進む一方で、寄せられた貴重な意見が十分に活用されていないケースも少なくありません。この情報のサイロ化が、対応の遅れや漏れを生む大きな要因となっています。

この課題を解決する鍵が、顧客の声(VoC)を一元管理するためのシステム導入です。2026年には、顧客からの要望や苦情をステータスごとに可視化する「お客様の声管理機能」が保険代理店向けシステムに追加されるなど、具体的なソリューションが登場しています。

こうしたツールで全ての顧客情報を一つのプラットフォームに集約すれば、対応状況をリアルタイムで把握でき、対応漏れを撲滅できます。これは、後のデータ分析やサービス改善の強固な土台となるのです。

AI分析で顧客の声をサービス改善に繋げる

一元管理された膨大な「顧客の声」は、まさに宝の山ですが、それを人力で分析し改善に繋げるには限界があります。ここで鍵となるのが、生成AIによる高度なテキスト分析です。2026年のAIは、単なるキーワードの抽出に留まりません。コールセンターの通話記録やメールの文面から、顧客の感情(ポジティブ/ネガティブ)を判定し、解約の予兆や新サービスへの潜在的ニーズといったインサイトを自動で抽出します。

例えば、通話音声をテキスト化し、AI声紋認証と組み合わせることで、顧客属性ごとの詳細な分析も実現できます。AIによる定性データの定量化は、これまで担当者の経験と勘に頼りがちだったサービス改善の意思決定を、客観的なデータに基づいたものへと変革させ、真に顧客が求める金融サービスの開発を加速させるのです。

データ起点のPDCAで業務プロセスを改革

AI分析によって顕在化した顧客の課題やニーズを、単なる「気づき」で終わらせず、具体的な業務プロセス改革に繋げるには、データ起点のPDCAサイクルを組織に根付かせることが不可欠です。分析から得られたインサイトを基に改善目標(KPI)を設定し(Plan)、現場主導で迅速に施策を実行します(Do)。例えば、ローコードツールと生成AIを連携させ、業務アプリを内製化するアプローチは、開発のボトルネックを解消し、PDCAの速度を飛躍的に向上させます。

実行した施策の効果をデータで定量的に評価し(Check)、次の改善へと繋げる(Action)。専門業務においてクオンツの属人化はAIで解消する動きと同様に、この継続的な改善サイクル、すなわち「アジャイルガバナンス」の体制を構築することが、変化し続ける市場ニーズに対応し、持続的な成長を実現する鍵となるのです。

最新事例に学ぶ金融DX推進を成功させるポイント

これまで解説したDX推進の障壁と3つの突破口は、決して机上の空論ではありません。すでに多くの金融機関が、自律型AIによる業務改革や、共通AI基盤を活用した協業によって具体的な成果を出し始めています。本章では、2026年現在の最新事例を紐解きながら、金融DXの推進を成功に導くための普遍的なポイントを3つに集約して解説します。

自律型AIで業務を完結させ、ROIを最大化する

金融DX成功の鍵は、AIを単なる支援ツールとしてではなく、業務を自律的に完結させる「実行役」として活用することにあります。象徴的なのが、ある国内銀行の法人営業部門の事例です。ここでは、実行するAI(エージェンティック・ファイナンス)を融資業務に導入。AIが顧客企業の財務データや過去の商談履歴を統合的に分析し、最適な金融商品の提案から稟議書のドラフト作成までを自動化しました。その結果、稟議書作成にかかる時間を最大で95%削減するという劇的な成果を上げています。このような取り組みは、AIでポートフォリオ最適化はどこまで可能か、といった資産運用分野にも拡大しており、ROIを最大化する強力な一手となっています。

共通AI基盤を活用し、協業でDXを加速させる

個別の金融機関が単独で高度なAI開発を進めるには、コストや専門人材の確保といった面で限界があります。この壁を乗り越え、DXを成功に導く重要なポイントが、共通AI基盤を軸とした「協業」です。

象徴的なのが、2026年に日本IBMが発表した地域金融機関向けの共通AI基盤構築の動きです。この取り組みは、参加機関が共同で開発コストを負担し、最新技術へ低コストで追随できるだけでなく、AIの判断プロセスを制御するAIガバナンス体制を共同で構築できる点が大きなメリットです。例えば、AIでポートフォリオ最適化はどこまといった複雑な判断を伴う分野でも、透明性を確保しやすくなります。こうした協業モデルは、業界全体でエコシステムを形成し、DXを加速させるための現実的な一手と言えるでしょう。

顧客の声を一元管理しサービス改善に直結させる

金融DXを成功に導く金融機関は、コールセンターや営業日報に埋もれがちな「顧客の声」を、単なるクレーム処理で終わらせず、サービス改善の起点として活用しています。2026年、この動きはさらに具体化しています。例えば、株式会社Hokanが保険代理店向けシステムに追加した「お客様の声管理機能」は、顧客からの要望や苦情を一元管理し、対応状況を可視化することで、組織的なサービス改善へと繋げる好例です。コールセンターではAI声紋認証のような技術で本人確認をスムーズにする一方、寄せられた顧客の声をデータとして分析し、新たな金融商品の開発や業務プロセスの見直しに直結させることが、持続的な成長の鍵となります。

金融DX推進における導入時の課題と知っておくべきリスク

ここまで金融DXがもたらす恩恵について解説してきたが、物事には必ず裏の顔がある。鳴り物入りで導入したAIがブラックボックス化し、制御不能に陥るリスク。コスト削減の切り札であるはずの共通基盤が、自社のサービスの差別化を阻む足枷となる可能性。本章では、DX推進という「光」の裏に潜む深刻な「影」を直視する。推進の限界とリスクを正直に指摘し、あなたが後悔しないための最後の防衛線を提供する。

AIの判断がブラックボックス化する危険性

AIを導入すれば万事解決、などという甘い幻想は今すぐ捨てるべきだ。特に深刻なのが、AIの判断プロセスが完全に闇の中となる「ブラックボックス問題」である。例えば、AIが融資を「否決」と判断したとして、その明確な根拠を顧客に説明できるのか。「AIの総合的な判断です」では、単なる思考停止であり、金融機関としての説明責任を放棄したに等しい。

「説明可能なAI(XAI)」の導入をコストカットの名目で怠り、ベンダーの美辞麗句を鵜呑みにした企業が、トラブル発生時に原因究明もできず右往左往する姿は目に浮かぶようだ。AIの判断ミスで顧客に損害を与えた場合、その責任は誰が取るのか。結局、責任の所在を押し付け合う無様な結末が待っているだけだ。AIが出した結論の責任を取るのは、AIではなく金融機関自身である。この当たり前の現実から目を背けてはならない。

共通基盤がサービスの差別化を阻む可能性

コスト削減の美名のもとに、思考停止で共通AI基盤に飛びつくのは愚の骨頂だ。たしかに開発コストやスピードの課題は解決できるだろう。だが、その先にあるのは、金太郎飴のような金融サービスの乱立に他ならない。他行と同じ基盤、同じAIモデルを使えば、サービスの同質化は避けられない。結果、顧客からは「どこも同じ」と見なされ、熾烈な価格競争に陥るのが関の山だ。共通基盤の上でいかにして独自の価値を付加できるか、その戦略なくして導入に踏み切るのは、単なる「DXごっこ」に過ぎない。

高度化するサイバー攻撃と情報漏洩リスク

金融DXで利便性が向上したと喜んでいる場合ではない。その裏側で、攻撃者は虎視眈々と新たな侵入口を狙っている。自ら業務を完遂する「AIエージェント」は、乗っ取られれば最悪の内部犯行者と化し、便利なAPI連携は、情報漏洩の高速道路になりかねない。もはやファイアウォールで守る境界型防御など過去の遺物だ。AIが生成する巧妙なフィッシング詐欺や、システムの脆弱性を自動で探す攻撃AIの登場で、リスクは質・量ともに爆発的に増大している。セキュリティ対策を単なるコストと捉え、DX推進の裏で投資を怠るような組織は、いずれ顧客の信頼も資産も、全てを失うことになるだろう。

まとめ

本記事では、多くの金融機関が直面するDX推進の障壁と、それを乗り越えるための3つの具体的な方法を解説しました。レガシーシステムやROIの課題といった障壁を突破するには、AIエージェントの戦略的活用が不可欠です。また、BaaSや共通AI基盤で開発のハードルを下げつつ、顧客データを基にしたデータドリブンな組織改革を進めることが、金融DX推進を加速させます。

これらのアプローチは、単なる技術導入に留まらず、ビジネスモデルそのものを変革する力を持っています。まずは自社の課題を明確にし、小さな成功体験を積み重ねることが重要です。何から手をつければよいか、より具体的なAI活用法について知りたい方は、専門家の診断を受けてみてはいかがでしょうか。

■【金融機関様向け】セキュリティ・リスク評価付きAI活用無料診断実施中!

現状のITインフラに基づいたセキュアなAI活用ロードマップの作成、社内規程RAGのプロトタイプデモを無料でご案内します。

AI活用無料診断はこちら