銀行DXとは?単なるデジタル化を超えたビジネスモデル変革の本質

2026年、多くの人が口にする「銀行DX」。しかし、その本質を単なる手続きのオンライン化、つまり「デジタル化」だと捉えていませんか? 今、銀行業界で起きているのは、AIの本格活用を核とした、顧客体験の再設計とビジネスモデル変革そのものです。なぜ業務効率化だけでは不十分なのか。本章では、デジタル化との根本的な違いを明らかにしながら、銀行DXが目指す真のゴールを解き明かしていきます。

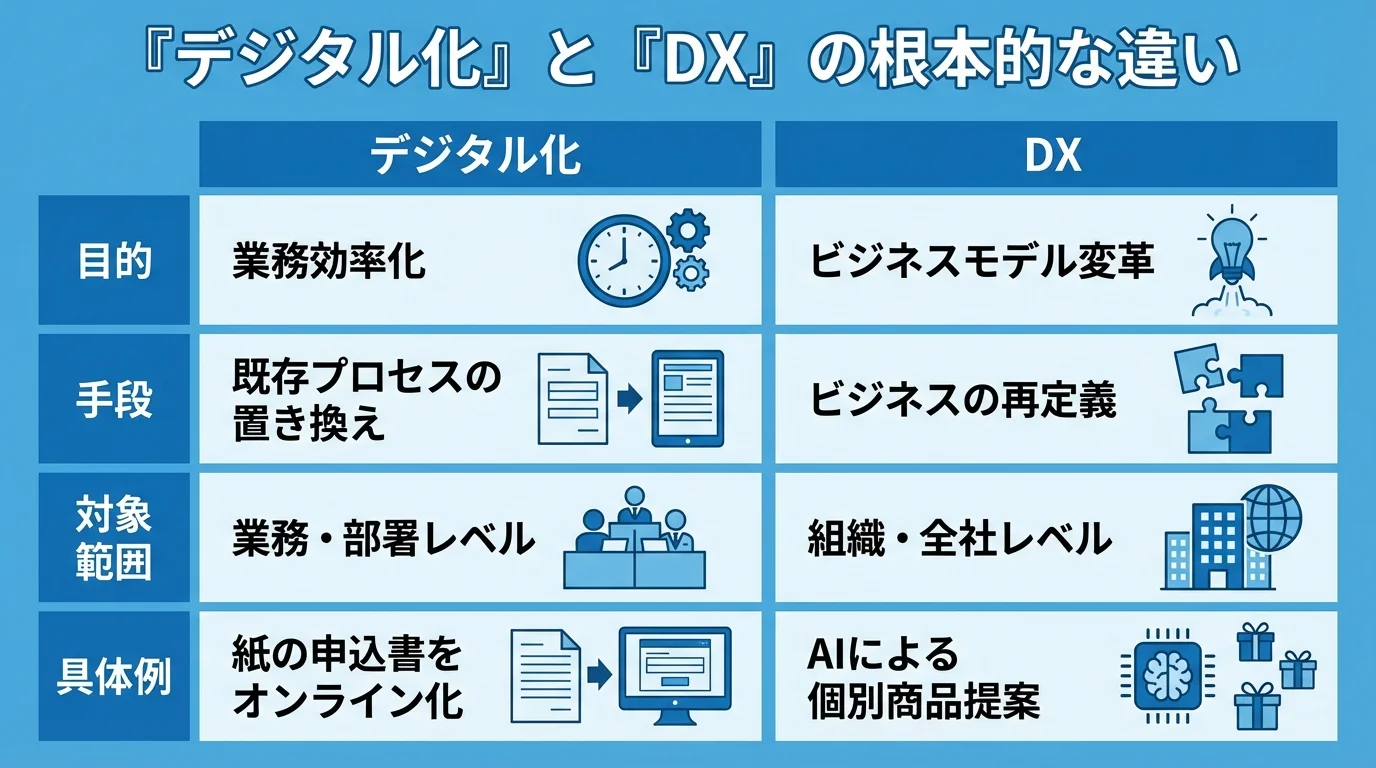

単なる業務効率化ではない!「デジタル化」とDXの根本的な違い

「デジタル化」とDXは、しばしば同義で語られますが、その本質は全く異なります。「デジタル化」とは、既存の業務プロセスをデジタル技術で置き換えること、つまり業務効率化を指します。例えば、紙の申込書をオンラインフォームにしたり、定型作業をRPAで自動化したりする取り組みがこれにあたります。これはあくまで既存の仕組みを前提とした改善に過ぎません。

一方、銀行DX(デジタルトランスフォーメーション)は、デジタルを前提にビジネスモデルや顧客体験そのものを根本から変革することです。2026年現在、AIが顧客一人ひとりに最適な商品を提案したり、BaaS(Banking as a Service)を通じて金融機能が他社のサービスに組み込まれたりする動きは、まさにDXの核心です。これは単なる効率化ではなく、銀行のあり方そのものを再定義する試みと言えるでしょう。こうした銀行のAI活用事例こそが、真のDXなのです。

AIが変革の核に!2026年、価値創造を主導する新技術

2026年、銀行DXは単なる業務効率化の段階を終え、AIを駆使した新たな価値創造フェーズへと本格的に突入しました。その変革を主導するのが、自律的に業務を遂行する「AIエージェント」です。顧客対応から行員の業務フロー調整までを担い、最小限の人間の介入でワークフローを実行することで、コスト構造と顧客体験を根本から覆します。同時に、生成AIがテキストや画像といった膨大な「非構造化データ」から新たな価値を生み出す動きも加速。これまで活用が難しかった情報から与信判断やリスク管理の精度を高めています。さらに、日本IBMが推進する共同基盤のように、地方銀行のAI導入を後押しする動きも活発化しており、業界全体で変革のスピードは増すばかりです。

顧客体験の再設計こそが本質!ビジネスモデル変革の終着点

銀行DXが目指す最終地点は、単なる技術導入や業務効率化ではありません。その本質は、顧客一人ひとりの人生に寄り添う究極の顧客体験(CX)の再設計にあります。2026年、AIエージェントは顧客のライフイベントを予測し、最適な金融商品を提案。さらにBaaS(Banking as a Service)の進化は、銀行機能を決済アプリやECサイトに溶け込ませる「エンベデッドファイナンス」を加速させます。これにより、顧客は"銀行を使っている"と意識することなく、シームレスな金融サービスを享受できるようになるのです。こうした体験の提供は、従来の金融商品を売るビジネスから、顧客との継続的な関係性そのものを価値とするモデルへの転換を促します。これこそがビジネスモデル変革の終着点であり、地方銀行のAI導入といった動きも、この大きな変革に向けた重要な一歩と言えるでしょう。

銀行DXの現在地:加速する「実行の年」と浮き彫りになる新たな課題

銀行DXは、もはや「実験」の段階を終え、収益化を目指す「実行の年」へと突入しました。自律的に業務を遂行するAIエージェントの本格導入が象徴するように技術革新は加速する一方、その光の裏ではAIの判断根拠やデータ汚染といった新たな経営課題も浮上しています。果たして銀行は、この変化の奔流を乗りこなし真の価値を創出できるのか。本章では、DXの最前線で起きている光と影に迫ります。

もはや実験ではない!2026年、収益化を目指すDXの現実

2026年の銀行DXは、技術的な目新しさを競うフェーズを完全に終えました。今、経営層が問うているのは「そのAI投資は、いくらの利益を生むのか?」という極めて現実的な問いです。もはや投資対効果(ROI)で語れない取り組みは許されません。例えば、生成AIが非構造化データを解析し、顧客一人ひとりに最適化された金融商品を提案する動きは、新たな収益源の創出に直結します。この背景には、デジタル化の巧拙によって銀行の収益力が二極化するという厳しい現実があります。特に、リソースの限られる地方銀行のAI導入は生き残りをかけた「戦略」へと転換しており、成果主義への移行は待ったなしの状況です。実験の時間は終わり、DXが事業の収益性を直接左右する時代が到来したのです。

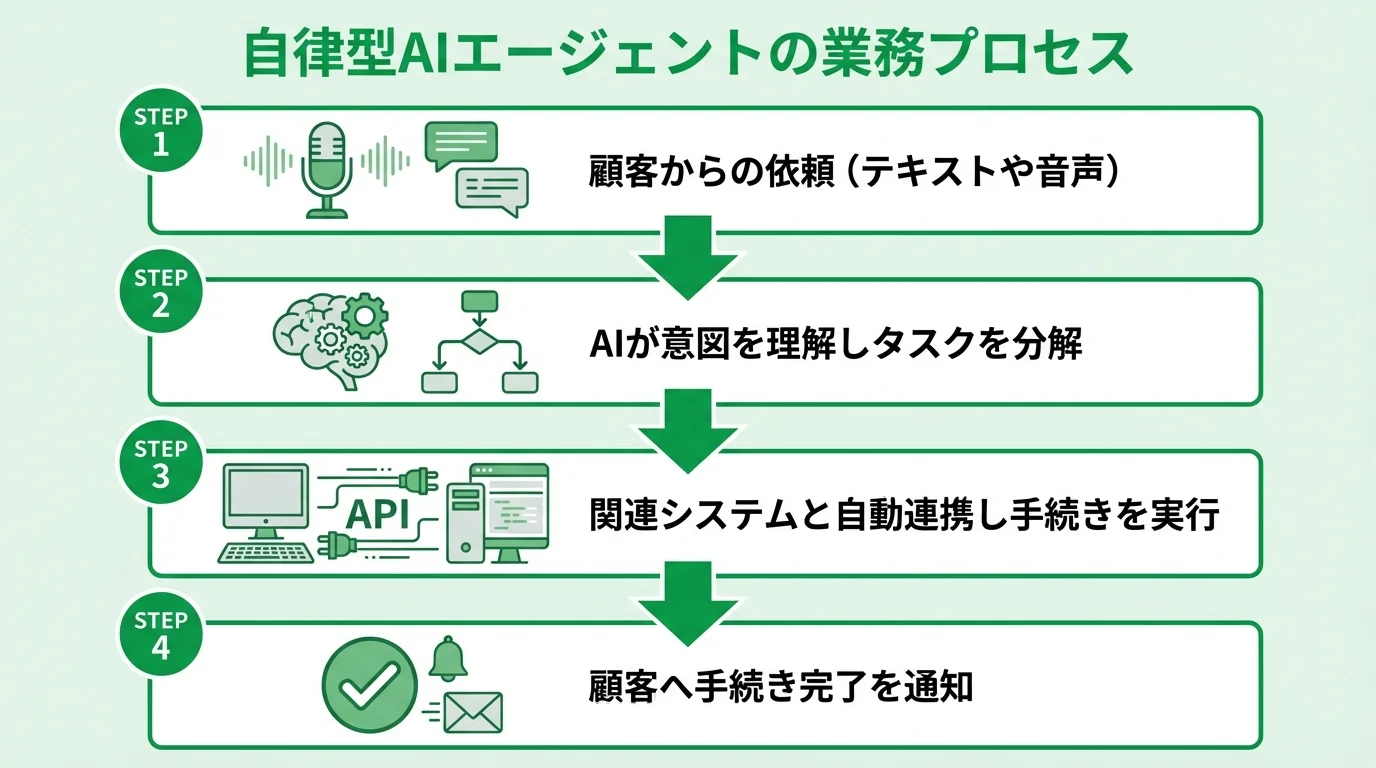

AIエージェントが本格稼働!銀行業務が変わる最前線

2026年の銀行DXを象徴するのが、自律的に業務を遂行する「AIエージェント」の本格導入です。これは、単に質問に応答する従来のAIとは一線を画し、顧客からの問い合わせ対応から複数ステップにわたる手続き処理、さらには行員の業務フロー調整までを自律的に完結させます。専門家が「エージェンティック・ファイナンス」と呼ぶこの潮流は、AIが「応答」から「実行」へと役割を大きく進化させたことを意味します。例えば、AI接客が顧客の依頼を受けて関連部署と連携し、手続きを完了させる未来が現実のものとなりつつあります。もちろん、AIエージェントを悪用した新たな金融犯罪リスクも指摘されており、行動を監視するセキュリティ対策が急務ですが、この技術が銀行業務のあり方を根底から覆すゲームチェンジャーとなることは間違いありません。

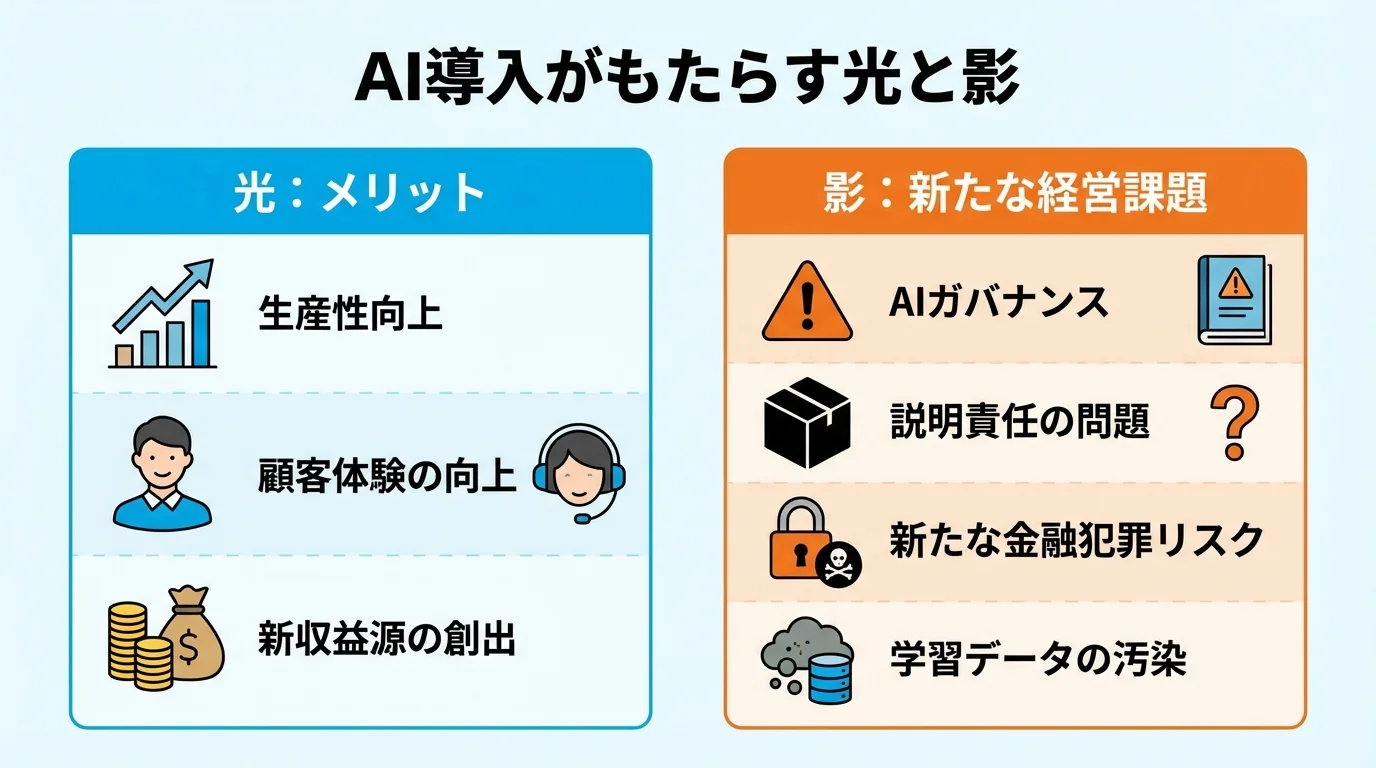

技術革新の光と影。AI導入がもたらす新たな経営課題

AIエージェントによる業務の自律化は、生産性を飛躍的に向上させる大きな可能性を秘めています。しかし、その明るい光の裏では、これまでとは次元の異なる経営課題、つまり「影」の部分が色濃くなっています。例えば、AIの判断プロセスがブラックボックス化し、顧客や規制当局への説明責任を果たせなくなるAIガバナンスの問題は深刻です。さらに、AIが悪用される新たな金融犯罪や、学習データが汚染されるリスクも顕在化しており、従来のセキュリティ対策だけでは対応が困難になりつつあります。こうした課題は、特に地方銀行のAI導入において重要な論点です。単に技術を導入するだけでなく、信頼できるAIを運用する組織的な体制を構築できるかが、DXの成否を分ける試金石となるでしょう。

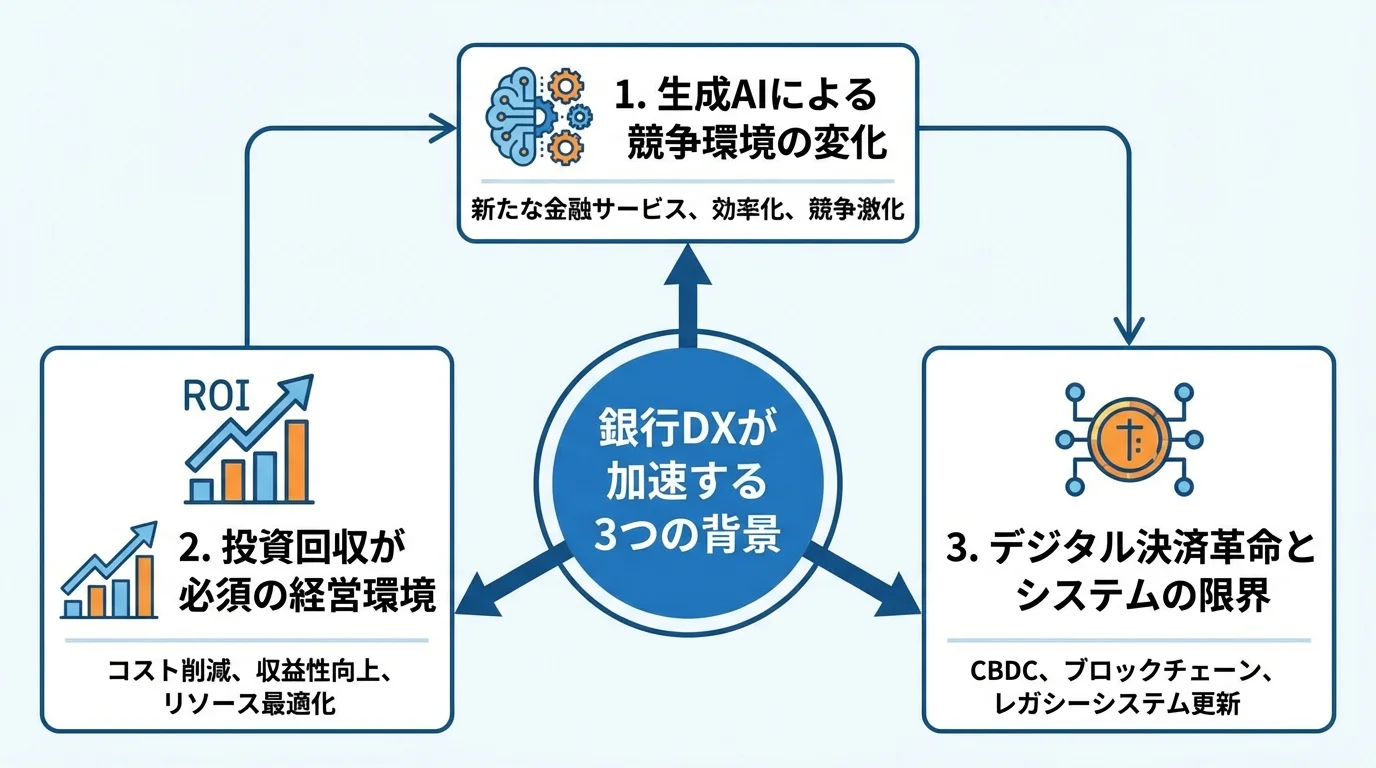

なぜ今、銀行DXが加速するのか?「待つこと」が経営リスクとなる時代背景

銀行DXが「実験」から「実行」のフェーズへと移行した今、なぜこれほどまでに変革のスピードが加速しているのでしょうか。その背景には、生成AIが塗り替える競争地図、投資回収が絶対条件となる経営環境の変化、そしてトークン化預金といった決済革命を前に限界を露呈する旧来型システムという、避けては通れない3つの現実があります。「様子見」という選択肢がもはや許されない理由、つまり「待つこと」自体が経営リスクと化した時代背景を深く掘り下げていきます。

生成AIが変える競争環境!技術的優位性が不可欠な時代へ

銀行DXを加速させる最大の要因、それは生成AIがもたらす競争ルールの根本的な変化です。もはやAI導入の有無を議論する段階は終わり、「いかに高度なAIを、いかに早く実装し、技術的優位性を確立するか」が勝敗を分ける時代に突入しました。

従来は活用が難しかった膨大なテキストや画像といった非構造化データから、生成AIが与信判断やリスク管理のインサイトを抽出することは、もはや標準装備となりつつあります。さらに、自律的に業務を遂行する「AIエージェント」の本格導入は、サービスの品質とスピードを異次元のレベルへと引き上げます。

こうした状況下では、メガバンクのように大規模な投資で独自のAI基盤を構築するか、あるいは地方銀行のAI導入事例に見られるように共同AI基盤を活用するなど、自社の規模と戦略に応じた技術戦略が不可欠です。2026年、技術への投資判断の遅れは、取り返しのつかない経営リスクに直結します。

「実験フェーズ」の終焉。投資回収が必須となる経営環境

かつて「PoC(実証実験)」の名のもとに行われてきたDX投資は、その様相を大きく変えました。2026年現在、銀行経営は「AIのためのAI」という実験フェーズを完全に終え、投下した資本に対して具体的なリターン(ROI)を求める厳しい時代に突入しています。専門家が指摘するように、DX関連予算は厳しい精査を受け、収益向上やコスト削減への直接的な貢献が絶対条件となりつつあるのです。

この背景には、単に技術が成熟したことだけではなく、株主や市場からのプレッシャー増大があります。例えば、山口フィナンシャルグループが進める勘定系システムの統合は、コスト削減という明確な投資対効果を狙った動きです。このように成果を重視する姿勢は、特にリソースが限られる地方銀行のAI導入において、生き残りをかけた必須の戦略となるでしょう。もはやDXはIT部門の課題ではなく、経営そのものなのです。

加速するデジタル決済革命。旧来型システムが抱える限界

生成AIのインパクトと並行して、銀行の存在意義を揺るがすもう一つの地殻変動が「決済」の領域で起きています。スマートフォン決済の普及は序章に過ぎません。2026年現在、メガバンクが発行準備を進める「ステーブルコイン」やブロックチェーン技術を活用したトークン化預金は、送金・決済コストを劇的に低下させ、既存の仕組みを過去のものにするポテンシャルを秘めています。しかし、この革命的な変化に対し、多くの銀行は迅速な対応ができていません。その最大の足かせが、長年改修を重ねてきた旧来の勘定系システムです。このレガシーシステムが、新たなデジタル金融商品の開発スピードを阻害し、FinTech企業との競争で致命的なハンディキャップを生んでいるのです。外部からの決済革命の圧力と、内部に抱えるシステムの限界。この金融DX推進の課題こそ、銀行に否応なく変革を迫る大きな要因となっています。

2026年銀行DXの最前線:AIエージェントと生成AIが拓く金融サービスの新潮流

銀行DXが収益化を目指す「実行の年」へと突入した今、その変革の最前線では具体的に何が起きているのでしょうか。主役は、自律的に業務を遂行するAIエージェントと、顧客体験を根底から変える生成AIです。問い合わせから金融商品の提案まで、AIが人に代わって思考し実行する時代が到来しつつあります。さらに決済の常識を覆す「トークン化預金」は、私たちの生活をどう変えるのか。未来の金融サービスの姿を具体的に紐解きます。

問い合わせから手続きまで!自律型AIエージェントの本格導入

2026年の銀行DXを象徴するのが、単なる応答を超えて業務を「実行」する自律型AIエージェントの本格導入です。これまでチャットボットが担ってきた問い合わせ対応はもちろん、口座開設や住所変更といった複数ステップを要する手続きまで、最小限の人間の介入でAIが完結させる時代が到来しました。これは専門家が指摘する「エージェンティック・ファイナンス」の潮流であり、AIが顧客の指示を理解し、最適なアクションを自律的に実行する新たな顧客体験の創出を意味します。この進化は、コールセンター業務を効率化するだけでなく、行員を定型業務から解放し、より高度なコンサルティングへと役割をシフトさせる起爆剤となるでしょう。こうした先進的なAI接客は、もはやSFの世界ではなく、銀行の競争力を左右する現実の要素となっています。

生成AIが顧客体験を変える!一人ひとりの金融アドバイザー

自律型AIエージェントが業務の「実行」を担う一方で、生成AIは顧客との「対話」と「提案」の質を劇的に向上させます。2026年、生成AIがもたらすのは、顧客一人ひとりに最適化されたパーソナル金融アドバイザーの誕生です。これまでの画一的な商品提案とは異なり、AIが取引履歴だけでなく、問い合わせのテキストや音声といった非構造化データまでも深く解析。ライフステージの変化や潜在的なニーズを汲み取り、最適なタイミングで金融商品を提案します。これは単なるレコメンドではなく、対話を通じて顧客の不安に寄り添い、資産形成を共に歩む新しいAI接客の形です。金融リテラシーに関わらず誰もが専門的な助言を得られるこの変化は、銀行と顧客の関係性を再定義し、新たな銀行のAI活用事例を次々と生み出すでしょう。

トークン化預金が現実へ。決済システムに訪れる大きな変革

AIエージェントと並行して、金融インフラそのものを揺るがす地殻変動が始まっています。それが、ブロックチェーン技術を活用した「トークン化預金」の実用化です。2026年は、メガバンク3行が円建てステーブルコイン発行に向けて動くなど、この分野が実用フェーズへと移行する重要な年となります。

これがもたらすのは、単なる送金の高速化や低コスト化に留まりません。真のインパクトは、契約条件をプログラムとして埋め込む「スマートコントラクト」との連携にあります。例えば、商品が納品された瞬間に代金が自動で支払われるといった、プログラム可能な決済(プログラマブルマネー)が実現するのです。

これはサプライチェーンファイナンスのあり方を根底から覆し、これまでとは異なる次元の銀行のAI活用事例を生み出す可能性を秘めています。まさに、新たな金融サービスを創出する「攻めのDX」の起爆剤と言えるでしょう。

銀行DXが描く未来予測:パーソナライズ金融と決済システム変革の到来

AIエージェントや生成AIの進化は、単なる業務効率化に留まりません。その技術革新がもたらすのは、私たち一人ひとりの「お金との付き合い方」そのものの根底的な変革です。AIがライフプランを先読みするパーソナライズ金融の誕生、そしてトークン化預金が実現するシームレスな決済システム。もはや銀行を意識することさえなくなるかもしれない、生活に溶け込む金融の未来像を具体的に見ていきましょう。

ライフプランをAIが先読み。あなただけの金融サービス誕生

これまで画一的だった金融商品の提案は、過去のものとなりつつあります。2026年、生成AIは銀行内の取引データに加え、オープンAPIを通じて得られる外部サービスの情報まで統合的に分析。これにより、結婚や住宅購入、子供の進学といったライフイベントの兆候を先読みし、最適なタイミングで、あなたのためだけにカスタマイズされた金融サービスを提案します。これは単なるレコメンドに留まりません。複数の金融サービスを横断し、手続きの一部まで自動化する「エージェンティック・ファイナンス」の到来を予感させます。まさに、AIという専属のファイナンシャルプランナーが24時間寄り添う未来。このような高度なAI接客は、私たちがお金と向き合う作法そのものを、より主体的で豊かなものへと変えていくでしょう。

現金はもう不要?トークン化預金が創るシームレス決済

AIによる金融サービスのパーソナライズ化と並行して、決済システムそのものもブロックチェーン技術によって根底から変わろうとしています。その中核を担うのが、銀行預金をブロックチェーン上で扱えるようにする「トークン化預金」です。これにより、企業間の取引などで契約条件が満たされると自動で支払いが行われる「プログラマブル・ペイメント」が実現し、決済の効率性と透明性が飛躍的に向上します。国内でもメガバンクが円建てステーブルコインの実用化を模索しており、24時間365日の即時決済が現実のものとなりつつあります。これは単なるキャッシュレス化を超え、お金のやり取りに「自動実行」という新たな機能を付与する決済の質的転換と言えるでしょう。現金が即座に不要になるわけではありませんが、その役割が大きく変わる未来は、すぐそこまで来ています。

金融の「見えない化」が進む?生活に溶け込む未来の銀行

AIによるサービスの個別最適化や決済システムの変革がもたらす未来は、私たちが「銀行」という存在を意識すらしなくなる世界かもしれません。これが金融の「見えない化」、すなわちエンベデッドファイナンス(組込型金融)の進展です。具体的には、ECサイトでの購入やサービスの利用時に、銀行アプリを開くことなく決済やローン手続きがその場で完結するような体験を指します。これを支えるのが、銀行機能をAPI経由で提供する「BaaS(Banking as a Service)」です。金融機能が生活のあらゆる場面に溶け込むことで、銀行は「行く場所」から、日常を支える「インフラとしての機能」へとその役割を変えていくでしょう。この大きな潮流は、信用金庫DXの壁に直面する地域金融機関にとっても、避けては通れないテーマとなっています。

成功の鍵は「成果主義」へ!ROIを最大化するための銀行DX推進戦略

AIエージェントや生成AIといった革新的な技術の導入が加速する銀行DX。しかし、もはや「技術を導入した」という事実だけでは成功と呼べません。2026年、DXの評価軸は「いかに投資対効果(ROI)を高め、具体的な収益に結びつけたか」という成果主義へと完全に移行しました。最新技術への投資を“絵に描いた餅”で終わらせないためには、どのような戦略が必要なのでしょうか。本章では、ROIを最大化するための具体的な思考法と実践的アプローチを解説します。

技術先行から脱却!ROIを最優先する戦略的思考

かつてのDX推進では、最新技術を導入すること自体が目的化しがちでした。しかし、生成AIやAIエージェントが本格導入される2026年、その潮流は完全に過去のものとなります。専門家が指摘するように「AIのためのAI」の時代は終わり、全ての投資は商業的な成果、すなわちROIによって厳しく評価されるのです。例えば、単に「生成AIを導入する」のではなく、「宮崎銀行のように稟議書作成時間を95%削減する」といった具体的な目標を掲げ、その達成度を測ることが不可欠です。こうした成果主義の考え方は、特にリソースが限られる地方銀行のAI導入において、成功の生命線となります。技術はあくまでビジネス課題を解決する手段です。金融庁が後押しする実証実験などを活用し、効果を検証しながら戦略的に投資する視点が、DXを真の企業価値向上へと繋げる鍵となるでしょう。

「収益直結」が新基準!DXの投資対効果を見える化

2026年、銀行DXの評価軸は「技術導入」という事実から、「収益貢献」という成果へと完全にシフトしました。もはやAIを導入しただけでは評価されず、その投資がどれだけのリターンを生んだか、すなわち投資対効果(ROI)を具体的に示すことが絶対条件となっています。例えば、宮崎銀行がAI活用で融資稟議書の作成時間を95%削減した事例は、明確な時間短縮効果をコスト削減額として可視化した好例です。しかし、ROIの指標はコスト削減に留まりません。データ分析による新たな収益機会の創出や、顧客体験向上による解約率低下といった「攻めのDX」の成果も、新たなKPIとして測定していく必要があります。こうした成果の可視化は、特に地方銀行のAI導入における重要な判断基準となるでしょう。DX推進部門は、単なるシステム導入だけでなく、その経済的価値を証明する「説明責任」をも担っているのです。

AI投資を無駄にしない!費用対効果を見極める導入計画

2026年、AI投資はもはや「とりあえず導入」する実験フェーズを終え、明確な成果が問われる時代に突入しました。投資を無駄にしないためには、技術ありきの発想を捨て、「課題ありき」の導入計画が不可欠です。まずは融資稟議書の作成時間短縮といった、具体的で測定可能な業務課題を特定することから始めましょう。次に、全社一斉導入のリスクを避け、特定部門での実証実験(PoC)から始める「スモールスタート」が賢明です。このアプローチは、特にリソースが限られるケースなど、地方銀行のAI導入で直面する課題を乗り越える上でも有効です。小さな成功を積み重ねて効果を数値で示すことが、投資対効果を最大化し、全社的な変革へと繋げる唯一の道筋なのです。

銀行DXの限界と異なる見解:技術導入だけでは解決できない本質的な課題とは

AIエージェントが収益を生み、パーソナライズ金融が実現する。ここまでの議論は、まさに銀行DXの成功物語だ。しかし、最新技術という名の「劇薬」を導入しさえすれば、本当に未来は約束されるのか?本章では、そうしたバラ色の未来予測に潜むブラックボックス問題や、変革を阻む旧態依然とした組織文化など、技術だけでは解決できない本質的な課題に、あえて冷徹な視線を向ける。

AIの判断根拠はブラックボックス?説明責任という新たな壁

AIによる効率化の裏で、極めて厄介な問題が浮上している。それは、AIの判断根拠がブラックボックス化し、顧客や規制当局に対する説明責任を果たせなくなるリスクだ。例えば、AIが融資を否決した際、「AIの判断です」では顧客の納得は到底得られない。専門家が指摘するように「AIの判断プロセスの透明性確保」は必須だが、その実現は容易ではない。「最終判断は人間が」という建前も、AIの高度な分析結果を覆すのは困難であり、形骸化する恐れがある。判断の根拠を示せない金融機関が、顧客からの信頼を維持できると考えるのは、あまりに楽観的すぎるだろう。この新たな壁を乗り越えなければ、DXは砂上の楼閣と化す。

最新技術を導入しても変われない、旧態依然とした組織文化

最新のAIエージェントを導入したところで、所詮は付け焼き刃に過ぎない。銀行DXの本質的な失敗は、技術ではなく、その根底に巣食う旧態依然とした組織文化にあるからだ。リスク回避を絶対善とし、「前例のない挑戦」を許さない減点主義の評価制度。部門の壁は高く、データ連携ひとつ取っても他部署の縄張りを侵すとして調整に数ヶ月を要する。これではDX推進部などという名の「孤島」でいくら旗を振っても、現場は動かない。結局、DXとは名ばかりで、最も変革を拒んでいるのは経営層自身ではないのか。高価なシステムは、変革をしないための言い訳として導入される「お飾り」と化しているのが現実だ。

効率化の追求が招く、顧客不在のサービス画一化リスク

「顧客体験の向上」という耳障りの良い言葉を鵜呑みにしてはならない。銀行DXが追求する効率化の正体は、結局のところコスト削減だ。AIチャットボットや自動審査は、顧客をいくつかのパターンに分類し、最大公約数的な対応を押し付けるための装置に過ぎない。本当に支援を必要とする複雑な事情を抱えた顧客は、用意されたシナリオから弾かれ、デジタル迷子になるのが関の山だろう。データに基づくと謳う「パーソナライズ提案」も、その実態は銀行が売りたい商品をそれらしく見せているだけの欺瞞ではないか。このままでは、顧客の個別事情を完全に無視した、無味乾燥で画一的なサービスが量産されるだけだ。

まとめ

本記事で見てきたように、銀行DXはもはや単なるデジタル化ではなく、顧客体験を起点としたビジネスモデルそのものを変革する不可逆的な潮流です。2025年以降、生成AIの活用が本格化する中で、その成否を分けるのはROIを最大化する「成果主義」の視点に他なりません。貴行のDX戦略は、真に顧客価値と収益向上へ結びついているでしょうか。テクノロジーを駆使したパーソナライズ金融が主流となる未来を見据え、今こそ自社の現在地を正確に把握し、次の一手を打つべき時です。

OptiMaxでは、現状のITインフラに基づいたセキュアなAI活用ロードマップの作成、社内規程RAGのプロトタイプデモを無料でご案内しています。まずはお気軽にご相談ください。