従来のローン審査が抱える3つの課題

従来のローン審査は、多くの人にとって利用のハードルとなっています。その背景には、時間と手間のかかる煩雑な手続きや、個人の多様な状況を反映しきれない画一的な評価基準、そして過去の信用情報に依存しすぎるという根深い問題が存在します。本セクションでは、これら従来のローン審査が抱える3つの具体的な課題を深掘りし、その問題点を詳しく解説していきます。

審査に時間がかかり手続きが煩雑

従来のローン審査は、申込から融資実行までに数週間から1ヶ月以上かかることも珍しくありません。この主な原因は、人手による目視での書類確認や、複数の部署をまたぐ複雑な承認プロセスにあります。申込者は、決算書や事業計画書といった膨大な書類の準備を求められ、窓口へ何度も足を運ぶ必要がありました。書類に不備があれば差し戻され、さらに時間がかかるという悪循環に陥りがちです。

しかし近年、AIを活用したスコアリングモデルや、会計ソフトと連携して必要書類を自動取得するAPI技術が登場。これにより、手続きは大幅に簡略化され、オンライン完結で最短即日融資を実現する金融サービスも増えています。

信用情報に偏った画一的な審査基準

従来のローン審査は、CICやJICCといった信用情報機関のデータに過度に依存しています。この画一的な基準では、過去の金融取引履歴のみで返済能力を判断するため、現在の収入や資産状況が良好でも、過去の延滞記録が原因で審査に通らないケースが少なくありません。

特に、フリーランスやスタートアップ経営者のように収入証明が難しい職種や、クレジットヒストリーが乏しい若年層は、本来の返済能力を正しく評価されず、ビジネスやライフプランの機会損失につながっています。この課題を解決するため、銀行の入出金履歴や購買データなどを活用する「オルタナティブデータ審査」の導入が、個々の実態に即した与信判断の鍵となります。

多様な働き方に対応できていない点

従来のローン審査は、終身雇用を前提とした「安定した継続収入」を重視する傾向が根強くあります。そのため、フリーランスやギグワーカー、スタートアップ企業の従業員といった新しい働き方をしている人々は、実際の返済能力が高くても、収入の変動や勤続年数の短さを理由に審査で不利になるケースが少なくありません。これは、個人の信用力を画一的な属性情報(勤務先、雇用形態など)で機械的に判断してしまう旧来の審査モデルが原因です。この課題に対し、近年ではAIスコアリングや、ECサイトの売上履歴といったオルタナティブデータを活用し、個人の実態に即した信用評価を行う金融機関も登場し始めています。

ローン審査のAI自動化とは?その仕組みを解説

近年、住宅ローンやカードローンなどの審査がスピーディーになっていますが、その背景にはAI(人工知能)による審査の自動化があります。AIは、申込者の属性情報や信用情報といった膨大なデータを瞬時に分析し、客観的な基準で融資の可否を判断します。このセクションでは、AI審査がどのような仕組みで動いているのか、そして従来の人の手による審査と何が違うのかを分かりやすく解説します。

AIが分析する膨大なデータとその種類

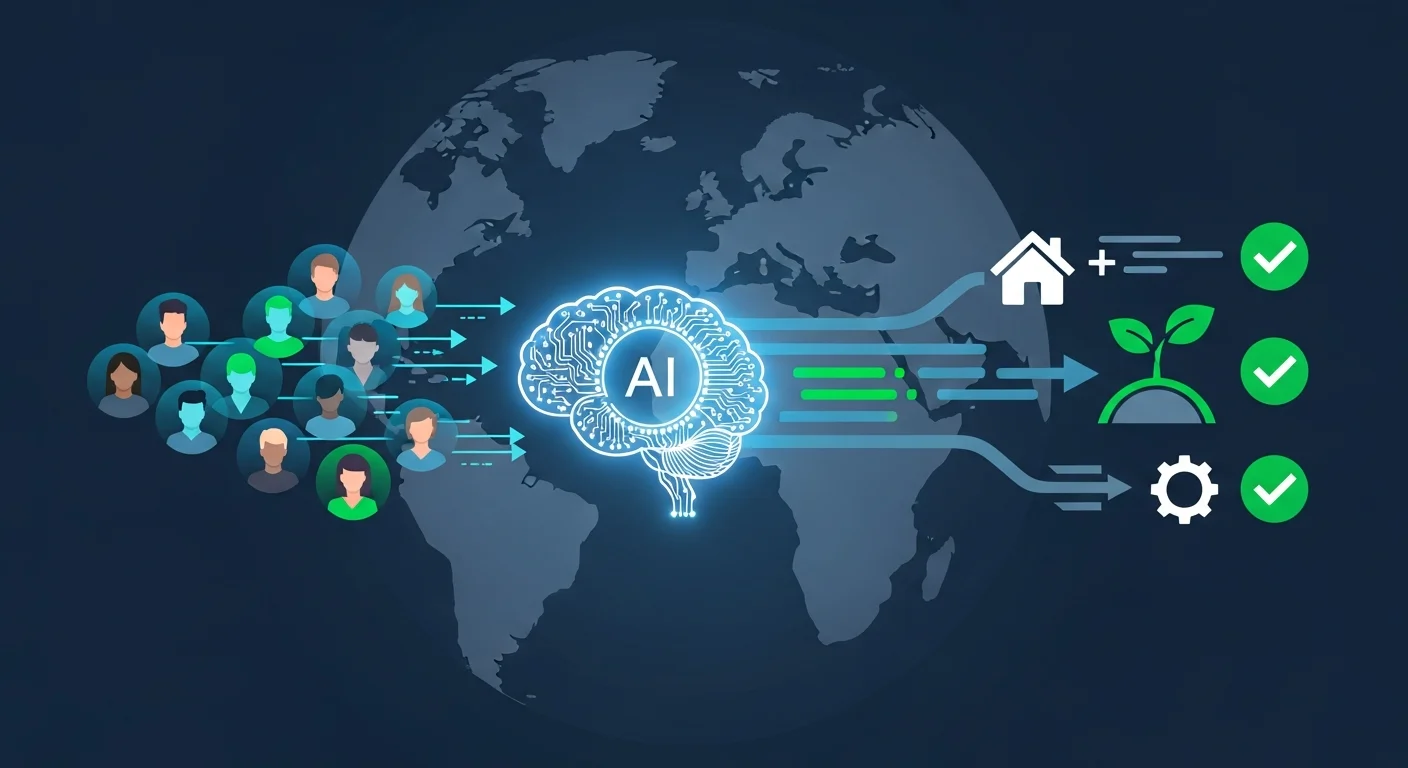

AIがローン審査で分析するデータは、従来の審査で用いられてきたものに留まりません。申込者の年収や勤務先といった属性情報、過去の借入・返済履歴を示す信用情報はもちろんのこと、AIはより多様なオルタナティブデータを分析対象とします。

具体的には、ECサイトの購買履歴やキャッシュレス決済の利用状況、さらにはWeb申込時の入力速度や修正回数といった行動データも含まれます。従来の審査では評価が難しかった、信用履歴が乏しい(クレジットヒンが薄い)若年層やフリーランスに対しても、これらの膨大なデータを複合的に分析することで精度の高い与信判断が可能となり、融資機会の拡大に貢献しています。

機械学習による信用スコアリングの仕組み

機械学習による信用スコアリングは、従来の統計モデルでは捉えきれなかった複雑なパターンを分析します。年収や勤務先といった信用情報に加え、ECサイトの購買履歴やスマートフォンの利用状況といったオルタナティブデータを大量に学習させることで、個人の将来の返済能力をより高精度に予測します。しかし、AIの判断根拠が不明瞭になる「ブラックボックス問題」は業界特有の大きな課題です。この課題を解決するため、近年では判断プロセスを可視化する「説明可能なAI(XAI)」の技術導入が進んでおり、審査の透明性と公平性の確保が求められています。

従来の審査との違いとAI自動化の利点

従来のローン審査は、担当者の経験や判断に依存し、審査基準にばらつきが生じやすいという課題がありました。また、人手による書類確認に時間がかかり、迅速な融資の障壁となっていました。

AIによる審査自動化は、統一された基準で膨大なデータを瞬時に分析するため、属人性を排除し公平性を高めます。最大の利点は、24時間365日の即時審査と、多角的なデータ分析です。信用情報に加え、口座の入出金履歴といったオルタナティブデータも活用することで、これまで評価が難しかったフリーランスや若年層の返済能力を正確に測定可能に。これにより、新たな顧客層の開拓という大きなメリットが生まれます。

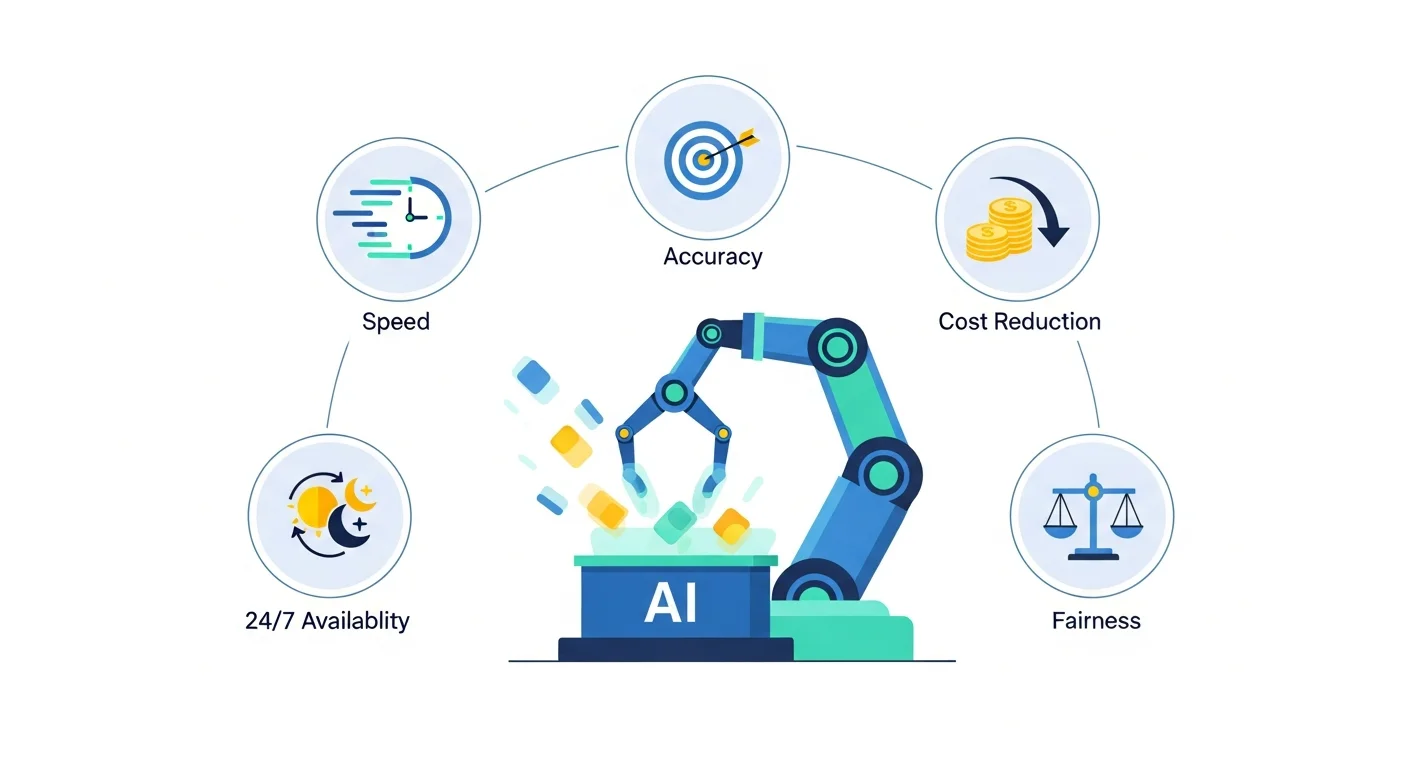

AI導入で実現するローン審査の5つのメリット

近年、金融業界で注目を集めるAI技術。特にローン審査の分野では、その導入が大きな変革をもたらしています。従来の審査が抱えていた課題を解決し、業務効率を飛躍的に向上させることが可能です。本セクションでは、AIをローン審査に導入することで得られる「審査の迅速化」「精度の向上」「公平性の担保」など、5つの具体的なメリットを詳しく解説していきます。

審査時間を大幅に短縮し、顧客満足度を向上

従来のローン審査では、担当者が申込書類や信用情報を一件ずつ目視で確認するため、数日から一週間もの時間が必要でした。この待ち時間は、すぐに資金を必要とする顧客にとって大きなストレスとなり、他社への乗り換えを引き起こす原因にもなっています。

AIを導入することで、AI-OCRによる書類の自動データ化や、膨大な過去データに基づく信用スコアリングの自動化が可能になります。これにより、これまで人手に頼っていた定型業務が大幅に削減され、審査プロセスが劇的に高速化。最短数分での一次審査回答も実現できます。迅速な結果通知は、顧客の機会損失を防ぎ、顧客体験(CX)を飛躍的に向上させることに直結します。

データに基づく客観的な分析で審査精度が向上

従来のローン審査は、担当者の経験則や主観に左右され、審査結果にばらつきが生じることが課題でした。AIを導入することで、過去の膨大な審査データや顧客の属性情報、さらには口座の入出金履歴といったオルタナティブデータまで含めた多角的な分析が可能になります。

AIは、人間では見つけ出すことが困難な微細な相関関係をデータから学習し、返済能力や信用リスクを定量的にスコアリングします。これにより、一貫した基準で客観的な判断が下せるため、属人性を完全に排除。潜在的な貸し倒れリスクを的確に予測し、審査精度を飛躍的に向上させることができます。

審査業務の自動化による人件費コストの削減

従来のローン審査では、膨大な書類の確認や信用情報の照会といった定型業務に多くの人手が必要となり、専門知識を持つ審査担当者の人件費が大きな負担となっていました。AIを導入してこれらのプロセスを自動化することで、審査業務の大部分をシステムが担います。これにより、審査担当者の作業工数を大幅に削減し、人は例外的なケースの対応や最終判断といった高度な業務に集中できるようになります。結果として、残業代の抑制や人員配置の最適化が進み、人件費という固定費を大幅に削減し、収益構造の改善に直接貢献します。

AIローン審査導入における注意点とデメリット

迅速で便利なAIローン審査ですが、その導入にはいくつかの注意点とデメリットが伴います。本セクションでは、審査プロセスのブラックボックス化や、学習データの偏り(バイアス)による不公平な判断といった、AI特有のリスクを詳しく解説します。メリットだけでなく、これらの課題を正しく理解し、適切な対策を講じることが重要です。

学習データの偏りが審査の不公平を招く

AIによるローン審査の精度は、学習させるデータの質に大きく依存します。過去の審査データに無意識の人的バイアス(例:特定の地域や職業への偏見)が含まれている場合、AIはその偏見を学習・増幅させ、特定の属性を持つ申込者に対して不公平な判断を下すリスクがあります。特に、フリーランスやギグワーカーのように従来の信用情報が少ない層は、データ不足から不当に低く評価されかねません。

この問題を回避するには、従来の信用情報だけでなく、決済データやECサイトの利用履歴といったオルタナティブデータを組み合わせ、多角的な評価モデルを構築することが不可欠です。さらに、導入後もAI倫理の観点から定期的に審査結果を監査し、公平性を担保する継続的なモデル改善が求められます。

AIの判断プロセスがブラックボックス化する

AIローン審査では、ディープラーニングなどの複雑なモデルが用いられるため、なぜその結論に至ったのかという判断プロセスが不透明になる「ブラックボックス問題」が生じます。これにより、融資を否決された顧客に対して具体的な理由を説明できないという、金融機関としての説明責任を果たせなくなる重大な課題が発生します。

また、AIが学習データに含まれる意図しないバイアス(例:特定の居住地域や属性への偏見)を増幅させ、不公平な審査につながるリスクも無視できません。対策として、AIの判断根拠を可視化する「説明可能なAI(XAI)」技術の導入や、AIの判断を人間の専門家がレビューする体制を構築し、プロセスの透明性を確保することが不可欠です。

顧客への説明責任と倫理的な課題の発生

AIの判断プロセスはブラックボックス化しやすく、審査に落ちた顧客に対して具体的な理由を説明できないという問題が生じます。これは、金融機関が果たすべき説明責任(アカウンタビリティ)の欠如につながり、顧客の不信感を招きかねません。

さらに、学習データに偏りがあるとアルゴリズムバイアスが発生し、特定の属性を持つ顧客が意図せず不利益を被る倫理的な課題も深刻です。対策としては、判断根拠を提示できる「説明可能なAI(XAI)」の技術導入や、モデルの公平性を担保するための定期的なバイアス監査が不可欠となります。

【国内外】AIを活用したローン審査の成功事例

AIを活用したローン審査は、もはや未来の技術ではありません。国内外の先進的な金融機関やフィンテック企業では、すでにAIを導入し、審査の高速化や与信モデルの精度向上といった目覚ましい成果を上げています。本セクションでは、具体的な成功事例をピックアップし、AIが融資業務をどのように変革しているのかを詳しく解説します。

国内大手銀行が実現した審査プロセスの高速化

国内大手銀行では、従来のローン審査における審査期間の長さと、担当者による判断のばらつきが大きな課題でした。特に、信用情報機関のデータだけでは、フリーランスなど多様化する顧客層の信用力を正確に評価しきれないという問題がありました。

そこで、あるメガバンクは独自のAIスコアリングモデルを開発・導入。口座の入出金履歴や決済情報といったオルタナティブデータをAIがリアルタイムで分析し、より精緻な信用評価を可能にしました。この取り組みにより、これまで数日かかっていた審査が最短即日で完了するようになり、顧客体験の向上と機会損失の削減を同時に実現しています。

海外で進むオルタナティブデータを活用した事例

海外、特に新興国では、信用情報機関のデータが未整備なため、従来のローン審査が機能しにくいという課題があります。この課題を解決するのが、AIによるオルタナティブデータの活用です。例えば、米国のフィンテック企業「Upstart」は、学歴や職歴といった非伝統的なデータをAIで分析。これにより、従来の審査では見過ごされがちだった個人の返済能力を正確に評価し、より多くの人々に公正な金利での融資を実現しています。また、ケニアの「Tala」のように、スマートフォンの利用履歴から信用スコアを算出し、信用情報が乏しい「シン・フィラー」層への融資を可能にする事例も登場。金融包摂の実現に向けた重要な一手となっています。

AI分析がもたらす貸し倒れリスクの劇的改善

従来のローン審査は、信用情報や属性情報に依存するため、潜在的な貸し倒れリスクを見逃す課題がありました。しかし、AI分析はこの状況を劇的に改善します。AIの機械学習モデルは、従来の審査データに加え、ECサイトの購買履歴や公共料金の支払い履歴といった非伝統的データ(オルタナティブデータ)を多角的に解析。これにより、人間では見抜けない微細な貸し倒れの相関関係や予兆パターンを検知し、個々の返済能力をより正確に予測します。実際に、AIを活用した高精度な信用スコアリングモデルを導入した多くの金融機関では、デフォルト率(債務不履行率)が大幅に低下し、収益性の向上とリスク管理の強化を両立させています。

失敗しないAIローン審査システムの選び方

AIローン審査システムの導入は、業務の効率化と審査精度の向上に不可欠です。しかし、多種多様なシステムの中から安易に選んでしまうと、導入後のミスマッチやコストの増大といった失敗に繋がりかねません。このセクションでは、自社に最適なシステムを見極めるために、絶対に押さえておくべき選定ポイントを機能面やサポート体制など、複数の観点から詳しく解説します。

審査モデルの精度と判断根拠の透明性

AIローン審査システムの心臓部は、その審査モデルの精度です。しかし、高精度なモデルほど判断プロセスがブラックボックス化しやすく、なぜその結論に至ったのかを説明できないリスクがあります。金融機関にとって、顧客や監督官庁への説明責任は極めて重要です。そこで必ず確認すべきなのが、判断根拠の透明性を担保する説明可能AI(XAI)の機能です。XAIを搭載したシステムなら、どの情報が審査結果にどれだけ影響したかを可視化できます。導入前には、自社の過去データでPoC(概念実証)を行い、精度と説明可能性の両方を必ず検証しましょう。

導入・運用コストと費用対効果を比較

AIローン審査システムの選定では、初期費用だけでなく運用・保守費用を含めたTCO(総所有コスト)で比較することが不可欠です。安価なシステムは魅力的ですが、審査精度が低ければ将来の貸倒損失を増やしかねません。重要なのは、「審査精度の向上による貸倒損失の削減額」や「審査業務の自動化による人件費削減効果」を具体的に試算し、投資額を上回るリターンが見込めるかを見極めることです。ベンダーにROI(投資対効果)の試算を依頼したり、初期投資を抑えてスモールスタートできるSaaS型サービスを検討したりするなど、多角的な視点で費用対効果を検証しましょう。

提供ベンダーのサポート体制と導入実績

AIローン審査システムは導入後の継続的な精度維持と安定稼働が成功の鍵を握ります。そのため、提供ベンダーのサポート体制と導入実績は、機能と同等以上に重要な選定基準となります。

まず確認すべきは、金融業界の規制や業務に精通した専門家によるサポートの有無です。導入後のモデル精度モニタリングや、市場変化に応じたモデルの再学習(リチューニング)を支援してくれるかも必ず確認しましょう。

また、導入実績を見る際は、自社と類似した事業規模や業態の金融機関での成功事例があるかを重視してください。「審査時間が50%短縮」のような具体的な改善効果を示せるベンダーは、信頼性が高いと言えます。

まとめ

本記事では、ローン審査のAI自動化について、その仕組みからメリット、成功事例まで詳しく解説しました。

従来のローン審査が抱える時間やコスト、属人化といった課題は、AIの導入によって迅速かつ公平な審査へと変わります。審査スピードの向上やコスト削減はもちろん、顧客満足度の向上と業務効率化を同時に実現できるのが大きな魅力です。

本記事で解説した注意点やシステムの選び方を参考に、自社の課題解決に繋がるローン審査のAI自動化を検討し、次世代の融資サービスへの第一歩を踏み出してみてはいかがでしょうか。