銀行におけるAI活用とは?業務効率化の先にある「金融DX」の現在地

「田中さんに1万円送って」と話すだけで振込画面が現れ、24時間いつでもAIオペレーターが電話対応する。銀行のAI活用は、もはや単なる業務効率化の話ではありません。2026年現在、各行は実証実験の段階を終え、収益に直結する本格実装フェーズへと舵を切りました。自律的に業務をこなす「AIエージェント」は、金融DXの風景をどう塗り替えるのか。その最前線を紐解いていきましょう。

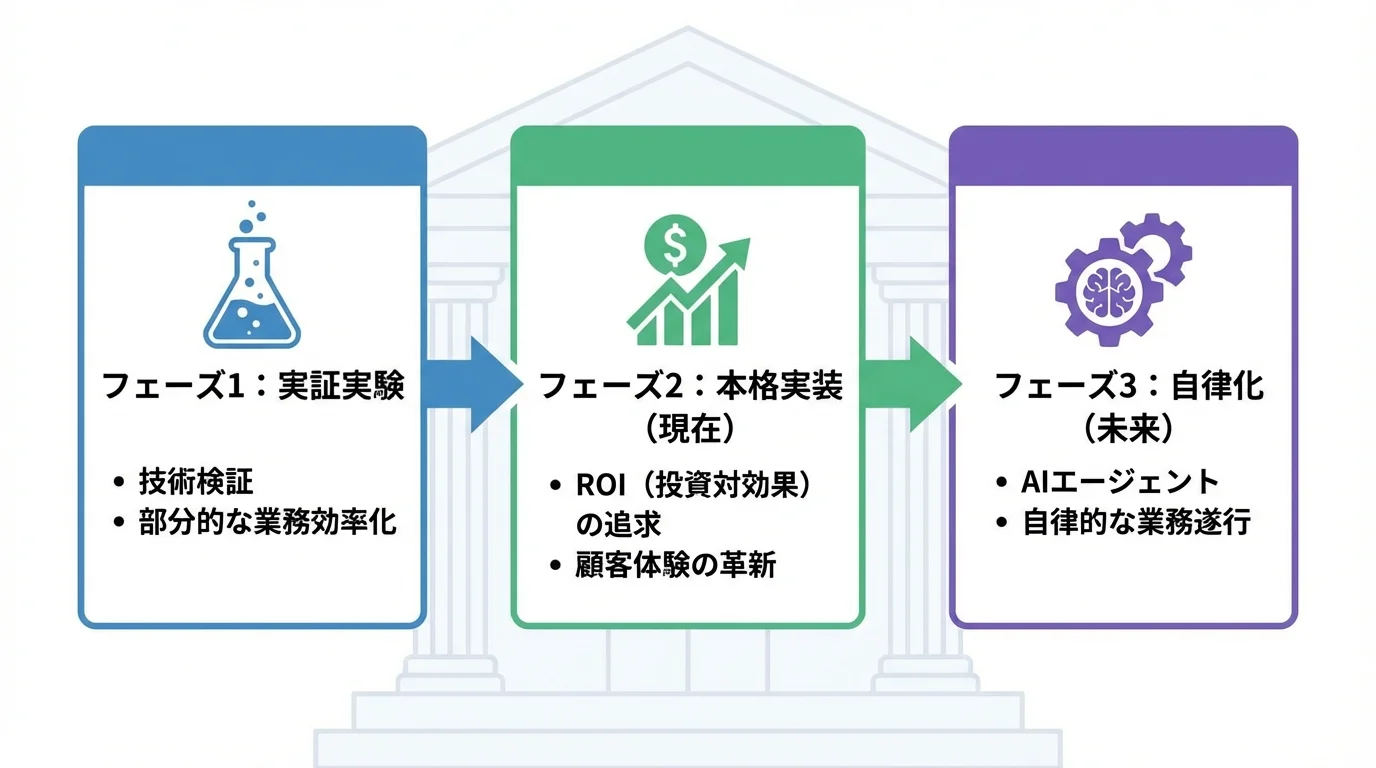

実証実験は終焉へ、収益化を目指す銀行AI本格実装の時代

「AIのためのAI」の時代は終わりを告げました。技術的な目新しさを追い求めた実証実験のフェーズは過ぎ去り、今や銀行のAI投資は、他のIT投資と同様に厳しいROI(投資対効果)の目で評価されます。顧客体験の革新はその最たる例でしょう。例えば、住信SBIネット銀行がベータテストを開始した「ジェネレーティブUI」は、会話だけで振込画面を自動生成し、「探さないUI」を実現します。水面下では、より抜本的な変革も進んでいます。三菱UFJがSakana AIと提携して進める稟議書作成の自動化のように、AIエージェントが自律的に判断し業務を遂行する動きが本格化しているのです。こうした取り組みは、単なる業務効率化を超え、新たな金融機関のAI活用によるビジネスモデル創出への明確な意思表示だ。

あわせて読みたい

金融 AI活用について、導入方法から活用事例まで詳しく解説します。

24時間AIオペレーター誕生!顧客体験を革新する最新事例

「夜中に急いで振込方法を確認したい」——そんなニーズに応える24時間AIオペレーターが現実のものとなりました。三井住友銀行では、総合金融サービス「Olive」に関する問い合わせに対し、AIが電話で年中無休の対応を開始。これは単なる自動応答の導入ではありません。みずほ銀行が2026年3月に搭載した「マルチターンヒアリング」機能のように、顧客の曖昧な質問からAIが意図を汲み取り、解決まで対話を重ねる技術が実用化されています。もはや「担当者にお繋ぎします」の繰り返しではなく、AI自身が完結力を持つパートナーへと進化している証左だ。こうした高度なAI接客は、コールセンターの混雑緩和以上に、顧客が「いつでも・すぐに・的確に」問題を解決できるという新たな体験価値を生み出します。AI活用がコスト削減のフェーズを越え、顧客満足度を直接向上させるための戦略的投資であることを明確に示しているのです。

あわせて読みたい

銀行 AI 接客について、導入方法から活用事例まで詳しく解説します。

単なるツールではない、自律的に動くAIエージェントの衝撃

これまでのAIが「指示待ちの部下」なら、AIエージェントは自ら考え行動する「同僚」です。その衝撃は、単なる業務自動化のレベルに留まりません。企業の8割を占めるとされる議事録やメールといった非構造化データをAIが自ら読み解き、リスクの兆候を検知し、コンプライアンスチェックまで完結させる。銀行のIT部門幹部の57%が3年以内にこの未来が訪れると予測するように、AIはもはや高度な判断業務を担う存在なのだ。しかし、この自律性は「AIエージェント自体が犯罪に悪用される」「データ汚染で誤った与信判断を下す」といった新たなリスクも生み出します。そのため、AIの行動を監視・統制する専門チーム「AgentOps」の設置や、金融機関のAI活用における厳格なガバナンス設計が、その成否を分ける鍵となる。

あわせて読みたい金融 AI活用について、導入方法から活用事例まで詳しく解説します。

実装フェーズで露呈する新たな課題とは?銀行AI活用の光と影

AI活用が「実証実験」から本格実装のフェーズへと移行したことで、これまで見過ごされてきた課題が露呈し始めています。全ての銀行が同じ恩恵を受けられるわけではなく、むしろ金融特化LLMの開発競争が新たな格差を生み出しているのが現実だ。なぜAIを導入したのに成果が出ないのか?「AIにお任せ」という思考停止の先にある、精度や人材育成の落とし穴とは何か。その光と影に迫ります。

独自LLM開発競争が激化!金融AI格差時代の幕開けか

もはや外部の汎用AIサービスを導入するだけでは、競争優位性は生まれない。いま銀行間で繰り広げられているのは、金融業務に特化した独自LLM(大規模言語モデル)の開発競争である。象徴的なのは、みずほフィナンシャルグループが2026年3月に発表した金融特化LLMだろう。銀行の実務テストで高い正答率を達成し、今後は「融資」や「法務」といった専門領域への拡張を目指している。しかし、こうした巨額の投資は体力のあるメガバンクに限られるのが実情だ。結果として、最先端のAIサービスを受けられる顧客とそうでない顧客との間に、深刻な「AI格差」が生まれつつある。この課題に対し、日本IBMが地方銀行のAI導入を支援する共通基盤の構築に着手するなど、業界全体での取り組みも始まった。この格差をどう乗り越えるかが、今後の金融業界の大きな焦点となる。

あわせて読みたい

地方銀行 AI 導入について、導入方法から活用事例まで詳しく解説します。

AIは導入したが…「使いこなせない」人材と組織の壁

最新のAIツールが現場で「宝の持ち腐れ」になる最大の原因は、行員一人ひとりのAIリテラシーの欠如に他ならない。AIの回答を鵜呑みにし、その根拠を検証するスキルがなければ、誤った与信判断やコンプライアンス違反といった重大な事故に直結しかねない。また、IT部門が導入を主導しても、現場が従来のやり方に固執し、変化を恐れる硬直的な組織風土も深刻な足かせだ。バックオフィス業務のAI化がなぜ進まないのか、その根源はここにあるのだ。今、銀行に問われているのは単なるツール研修ではない。AIとの協働を前提とした業務プロセスの抜本的な再設計と、試行錯誤を許容する文化への変革である。

あわせて読みたい

銀行 バックオフィス AIについて、導入方法から活用事例まで詳しく解説します。

「AIにお任せ」の落とし穴、精度とシステム連携の現実

AIに業務を丸投げすれば全てが解決する、という幻想はもはや過去のものです。特に金融業務では、わずか1%のエラーが顧客の資産や銀行の信用を揺るがす致命的な結果を招きかねません。AIが生成する情報には、事実に基づかない「ハルシネーション」や、学習データに起因する「データ汚染」のリスクが常に内在します。これが誤った与信判断や不適切な金融商品の提案に繋がる危険性は、決して無視できない現実だ。もはやAIの回答を鵜呑みにするのではなく、その判断根拠の透明性を技術的にどう確保するかが問われているのです。

さらに、AIエージェントが自律的に業務を遂行するようになると、「誰が、どの権限で、何を実行したか」を追跡できないブラックボックス化は絶対に許されません。金融庁が2026年3月に「AIディスカッションペーパー」を公表したように、AIの行動を監視・制御する厳格なガバナンス体制の構築は業界全体の課題です。単なるシステム連携以上に、金融機関のAI活用においては、その行動原理を説明できる責任が伴うことを忘れてはならない。

あわせて読みたい金融 AI活用について、導入方法から活用事例まで詳しく解説します。

なぜ今「生成AI」なのか?銀行がAI活用を加速させる3つの理由

金融特化LLMの開発競争が新たな格差を生み、現場は「使いこなせない」壁に直面している──。AI活用の影が色濃くなる一方で、なぜ銀行はむしろ生成AIへの投資を加速させているのでしょうか。その答えは、単なる効率化を超えた顧客体験の再定義と、投資対効果(ROI)を追求するシビアな経営判断にあります。もはや導入が不可避となった今、その必然性を3つの側面から解き明かします。

「もはや人を超える?」24時間対応で顧客体験を再定義

これまでのAIによる顧客対応は、「いつでも繋がる」利便性が最大の価値でした。しかし2026年現在、生成AIはその前提を覆し、人間を超える品質での体験提供へと舵を切っています。例えば、対話だけで目的の画面を自動生成する「ジェネレーティブUI」は、顧客から「探す・選ぶ」という認知プロセスを奪い去る、いわば思考のショートカットを実現します。これは、どんなに優れた行員でも真似できない体験の再定義だ。さらに、AIは感情の波に左右されず、常に最適なトーンと情報で一貫した対応を続けます。この機械的な一貫性こそが、特にデリケートな問い合わせにおいて人間を超える安定した顧客体験を生み出すのです。もはや24時間対応は利便性の話ではなく、金融機関のAI活用が顧客一人ひとりにとっての「最高の専属担当者」を創出する戦略へと昇華した証左である。

あわせて読みたい金融 AI活用について、導入方法から活用事例まで詳しく解説します。

実験から収益化へ、ROIを追求する経営判断が後押し

もはや技術的な目新しさを追い求める「AIのためのAI」という実験フェーズは終わりを告げました。現在、銀行のAI投資は他のIT投資と同様、極めて厳しいROI(投資対効果)の視点で精査されます。その象徴が、三菱UFJフィナンシャル・グループが対話型AIで試算した「月22万時間以上」という労働時間削減効果だ。これは単なる効率化ではなく、人件費という具体的なコスト削減を伴う明確な投資根拠である。さらに、三井住友フィナンシャルグループが中期経営計画で500億円もの投資を表明した事実は、AIがもはやコスト削減ツールではなく、将来の収益を生み出す経営戦略そのものであることを示している。このシビアな経営判断こそが、金融機関のAI活用を力強く後押ししているのです。

あわせて読みたい金融 AI活用について、導入方法から活用事例まで詳しく解説します。

独自LLMは必須装備に、金融特化AIで築く競争優位性

汎用的なAIを導入するだけでは、もはや横並びのサービスしか生まれない。なぜ各行は、巨額の投資をしてまで「自前」のAI開発に突き進むのでしょうか。その答えは、金融業務が抱える特殊性にあります。第一に、機密情報を外部に出せないというセキュリティ上の絶対命題だ。みずほフィナンシャルグループが自社運用環境で金融特化LLMを構築しているのは、顧客データを守り抜くという金融機関の根幹に関わる判断に他なりません。

さらに重要なのが、専門性です。汎用AIでは「融資」や「法務」といった、わずかな解釈の違いが致命傷になりかねない領域の判断は任せられない。みずほが銀行の実務テストで高い正答率を達成したLLMを、さらに専門領域へ拡張しようとしているのはそのためだ。これがなぜ金融業界で独自AIが不可欠なのか、その核心である。この金融特化AIこそが、他行には模倣できないサービスを生み出す競争優位性の源泉となるのです。

あわせて読みたい

金融 AI 活用について、導入方法から活用事例まで詳しく解説します。

2026年最新動向:自律型「AIエージェント」から24時間オペレーターまで、銀行AI活用の最前線

銀行AIが単なる「効率化ツール」だった時代は、終わりを告げました。2026年現在、AIは指示を待つのではなく、自ら稟議書を起案し、電話口で顧客の曖昧な質問に答える「パートナー」へと進化しています。汎用AIでは太刀打ちできない専門領域では金融特化LLMの開発競争が激化し、自律的に動くAIエージェントはもはやSFの世界の話ではありません。各行がしのぎを削る開発競争の現場では、今、一体何が起きているのでしょうか。その最先端を覗いていきます。

「指示待ち」は卒業、自律的に動くAIエージェントの本格稼働

もはやAIは、与えられたタスクをこなすだけのツールではない。2026年は、AIが自ら業務を完結させる「エージェント」として本格稼働する元年だ。その象徴が、企業データの8割以上を占める議事録やメールといった非構造化データの活用である。AIがこれらの文書を自律的に読み解き、リスクの兆候を検知し、営業担当者の訪問準備までを完結させる。さらに、三井住友フィナンシャルグループが注力するサイバーセキュリティ分野のように、AIが膨大な攻撃情報をリアルタイムで分析し、未知の脅威を特定するといった、高度な判断業務も担い始めている。これは単なる業務効率化を超えた、専門家としてのAIの誕生だ。銀行のIT部門幹部の57%が3年以内の本格活用を予測するように、金融機関のAI活用は新たな段階へ進んでいる。

あわせて読みたい金融 AI活用について、導入方法から活用事例まで詳しく解説します。

汎用AIでは不十分?金融特化LLM開発でサービス競争が激化

汎用AIを導入するだけでは、もはや横並びのサービスしか生まれない。競争の主戦場は、より専門的で高精度な金融特化LLM(大規模言語モデル)の開発へと完全に移行しました。なぜなら、顧客の機密情報を外部に出せないというセキュリティ上の絶対命題に加え、「融資」や「法務」といった領域では、汎用AIの回答では精度が全く足りないからです。わずかな解釈の違いが致命傷になりかねない金融のコア業務では、その判断を外部のAIに委ねることはできません。みずほフィナンシャルグループが実務テストで高い正答率を達成した独自LLMを、さらに専門領域へ拡張しようとしているのは、まさにこの競争で優位に立つためだ。他行には模倣できないサービスを生み出す競争優位性の源泉が、この特化型AIにある。これがなぜ金融業界で独自開発が加速するのか、その核心である。

あわせて読みたい金融 AI 活用について、導入方法から活用事例まで詳しく解説します。

チャットを超え電話対応へ、24時間稼働AIオペレーターの衝撃

これまでの自動音声応答(IVR)は、顧客を待たせ、番号を押させるだけの「壁」でした。しかし2026年現在、生成AIを搭載した電話オペレーターは、その壁を打ち破り、自ら対話を完結させる存在へと変貌しています。この衝撃は、単なる24時間対応という利便性を超えた次元にあります。核心は、顧客の声のトーンや話す速度から感情や緊急度を読み取り、応答を最適化する感情分析AIとの融合だ。これにより、焦っている顧客には簡潔に、不安な顧客には共感を示すような、人間以上に冷静で最適な対応が可能になる。三井住友銀行が問い合わせの約9割をAIで完結させる目標を掲げるように、これは単なるコスト削減策ではない。高度なAI接客が人間のオペレーターを感情的な負担から解放し、より付加価値の高い業務へ集中させるための戦略的配置転換なのである。

あわせて読みたい銀行 AI 接客について、導入方法から活用事例まで詳しく解説します。

AIが自ら考え動く未来へ。「エージェンティックAI」と「ジェネレーティブUI」が拓く銀行の展望

これまで見てきたAIによる業務効率化や24時間オペレーターは、壮大な変革の序章に過ぎません。これから始まるのは、AIが自ら判断し業務を遂行する「エージェンティックAI」と、会話するだけで取引画面が生まれる「ジェネレーティブUI」が主役の時代です。単なる自動化を超え、AIが融資の意思決定を下し、顧客一人ひとりに専属のAI担当者がつく未来とは、一体どのような金融体験をもたらすのでしょうか。その具体的な姿を覗いてみましょう。

対話だけで取引が完結、ジェネレーティブUI革命の幕開け

これまでの銀行アプリは、多機能化するほどメニューが複雑になり、目的の取引にたどり着くのが一苦労でした。この「探す」という行為そのものを過去のものにするのが、ジェネレーティブUIという革命です。象徴的なのは、住信SBIネット銀行が2026年2月にベータテストを開始した「NEOBANK ai」だろう。「田中さんに1万円送りたい」と話すだけで、AIが意図を汲み取り振込画面を自動生成します。これは単なるショートカット機能ではなく、金融機関のAI活用が新たなステージに入ったことを象徴する出来事だ。顧客が「何をしたいか」を考えるだけでシステム側が「どうやるか」を提示する、まさに思考の先回りであり、この「探さないUI」が今後の銀行サービスの標準となる。

あわせて読みたい金融 AI活用について、導入方法から活用事例まで詳しく解説します。

単なる自動化ではない、AIが意思決定する銀行業務の新次元

これまでのAIが人間の判断を補助する分析ツールだったとすれば、現代のAIは銀行の根幹業務である意思決定そのものを担う主体へと変貌を遂げつつあります。三菱UFJフィナンシャル・グループがSakana AIと提携して進める稟議書作成の自動化は、その象徴だ。これは単なる文書作成の効率化ではなく、AIが企業の財務状況や市場リスクを分析し、融資の可否に関する初期判断を下すプロセスへの介入を意味します。

さらに先進的な領域では、資産価格の異常な高騰をAIが自ら検知する「バブル認識型モデル」をストレステストに組み込む動きも始まりました。これは、過去のデータからは予測しきれない未知のリスクをAIが能動的に警告する、まさに人間を超える判断能力の萌芽である。しかし、AIに判断を委ねることは「その判断の責任は誰が負うのか」という根源的な問いを突きつけます。「証明できない予測は信頼に値しない」という金融の鉄則のもと、金融機関のAI活用は、判断根拠の透明性をどう担保するかという、新たなガバナンス設計を迫られているのです。

あわせて読みたい金融 AI活用について、導入方法から活用事例まで詳しく解説します。

顧客一人ひとりにAI担当者、究極パーソナル金融体験の実現

「ジェネレーティブUI」による操作の簡略化は、究極のパーソナル体験への入り口に過ぎません。2026年から本格稼働する実行型AIエージェントは、顧客一人ひとりの取引履歴やライフプランを深く理解し、先回りして行動する「専属AI担当者」となるのだ。例えば、子供の進学時期を予測して最適な教育ローンを起案したり、退職時期を見据えた資産ポートフォリオの組み換えを提案したりする。しかし、この自律性は「意図しない取引」をAIが実行してしまうリスクと表裏一体である。AIに行動の自由を与えつつ、最終的な意思決定権は顧客が保持する。この絶妙な権限設計こそが、未来の金融機関のAI活用における新たなガバナンスの核心だ。

あわせて読みたい金融 AI活用について、導入方法から活用事例まで詳しく解説します。

AI時代の金融サービスを使いこなすために、企業と個人が取るべきアクション

AIが自律的に取引をこなし、一人ひとりに専属の担当者がつく未来は、もはや対岸の火事ではありません。この大きな変化の波を乗りこなし、その恩恵を最大化するには、企業も個人もこれまでとは全く異なる思考とスキルが不可欠だ。もはや他人事ではないAI銀行活用術、そして私たちに必須の新・金融リテラシーとは何か。AIとの上手な付き合い方を具体的に見ていこう。

もはや他人事ではない、企業が実践すべきAI銀行活用術

もはや銀行のAI活用は、単なる業務効率化のニュースではありません。自社の資金調達や経営戦略そのものを左右する「当事者」としての視点が不可欠です。例えば、三菱UFJが進める稟議書作成の自動化は、融資審査のスピードを劇的に変えます。この変化に乗り遅れれば、競合他社に資金調達で後れを取ることに直結する。今、企業に求められるのは、AIによる与信判断を前提とした事業計画の情報開示戦略です。数値化された財務データだけでなく、AIが読み解く事業報告書やニュースリリースといった非構造化データの質が、そのまま企業の評価を左右する時代なのだ。最新の金融機関のAI活用を理解し、自社の強みをAIに正しく評価させるための準備を始めることが、未来の競争力を築く第一歩である。

あわせて読みたい金融 AI活用について、導入方法から活用事例まで詳しく解説します。

AI担当者がつく未来、個人に必須の新・金融リテラシー

AIが一人ひとりの専属担当者になる時代、私たちが持つべきは「どの金融商品がお得か」という知識だけではありません。むしろ重要になるのは、AIという優秀な秘書への上手な指示出しのスキルです。あなたの曖昧な指示では、AIは最適な住宅ローンや資産運用プランを提案できない。自分のライフプランやリスク許容度を正確に言語化し、AIに伝える対話力が問われるのだ。

さらに、AIの提案を鵜呑みにしない批判的な視点も不可欠である。なぜならAIの提案には、学習データに起因するバイアスや、事実に基づかない情報が含まれる危険性が常に存在するからだ。AIに提案の根拠を問い、最終的な意思決定の責任は自らが負う。この主体性こそが、これからの金融機関のAI活用を使いこなす上で最も重要なリテラシーなのである。

金融 AI活用について、導入方法から活用事例まで詳しく解説します。

自動化の恩恵を最大化、AIとの上手な付き合い方とは

AIに業務を任せる時代、私たちは思考停止に陥ってはいないだろうか。重要なのは、AIを「答えをくれる機械」ではなく、思考を深めるための対話パートナーと捉え直すことです。AIから得られる回答の質は、こちらの「問いの質」に大きく左右される。単に「最適な商品は?」と尋ねるのではなく、複数の選択肢のメリット・デメリットや、想定されるリスクについて多角的に質問を投げかける。この壁打ち作業こそが、AIを単なる自動化ツールから、自身の判断を研ぎ澄ますための触媒へと昇華させるのです。

AIの回答を鵜呑みにすることは、最も避けなければならない行為だ。AIには、事実に基づかない情報を生成する「ハルシネーション」や、学習データに起因する偏りのリスクが常に内在する。だからこそ、AIが出した結論に対して「なぜそう判断したのか?」と根拠を問う習慣が不可欠だ。「証明できない予測は信頼に値しない」という金融の鉄則は、AI時代においてこそ重要性を増します。AIの分析結果を疑い、自ら検証することで、初めて自動化の恩恵を安全に享受できるのだ。

結局のところ、AIは思考のアクセルであり、最終的なハンドルを握るのは常に人間である。AIに任せるべき単純作業と、人間が責任を持つべき意思決定。この領域を明確に切り分ける主体性こそが、これからの金融機関のAI活用を真に使いこなし、その恩恵を最大化する鍵となる。

あわせて読みたい金融 AI活用について、導入方法から活用事例まで詳しく解説します。

銀行AI活用の限界と批判的視点:利便性の裏に潜むリスクと倫理的課題

ここまで銀行AIが拓く未来の可能性を見てきた。しかし、技術の進化は常に光と影を伴うものだ。自律的に動くAIが下した融資判断のミス、その責任の所在は曖昧なままである。効率化の美名のもとに、長年培われた金融専門家の知見は切り捨てられるのか。そして、学習データに潜むバイアスが、新たなデジタル差別を生まない保証はどこにもない。ここからは、その楽観論に冷や水を浴びせる批判的視点に切り込んでいこう。

自律的AIの判断ミス、その責任は一体誰が負うのか

AIエージェントが下した融資否決。その決定に納得できず根拠を求めても、「AIの総合的な判断です」の一言で片付けられる未来は、すぐそこまで来ている。では、その判断が明らかな間違いで顧客に損害を与えた場合、責任は誰が負うのか。開発ベンダーか、導入した銀行か、それとも形骸化したチェックをした担当者か。金融庁までもが警鐘を鳴らすように、ここは法的な責任の空白地帯なのだ。「人間が最終確認する」というお題目は、AIが膨大な判断を下す現実の前では単なる免罪符でしかない。結局、顧客は「証明できない予測」の前に泣き寝入りを強いられる。説明責任を果たせないAIは、金融機関にとって信頼を自ら破壊する時限爆弾に他ならない。

効率化の代償か?AIに代替される金融専門職の未来

長年の経験で培われた「勘」や、数字に表れない事業の将来性を見抜く目。こうした金融専門職の暗黙知は、AIの前では「非効率なノイズ」として切り捨てられる運命だ。AIが過去のデータから最適解を導き出す一方で、前例のない経済危機や、顧客の人生の機微を汲んだ判断は誰が担うのか。結局、専門家はAIが出した結論を追認するだけの思考停止したゴム印係へと成り下がる。AIの暴走を監視する「監視役」か、AIが扱えない超富裕層向けのニッチなコンサルタント。これが生き残る専門職のリアルな姿であり、大半の職域は消滅する。金融サービスの均質化と引き換えに、私たちは状況に応じた柔軟な判断という価値を失うのだ。

AIは差別しない?学習データに潜むバイアスと倫理的課題

AIは中立で公平、などという耳障りの良い宣伝文句は即刻ゴミ箱に捨てるべきである。AIの判断基準は、過去の人間社会が積み重ねてきたデータ、すなわち偏見と差別の歴史そのものに過ぎない。例えば、過去の与信データに性別や居住地による偏りがあれば、AIはそれを「合理的な判断基準」として忠実に学習し、増幅させる。これが、悪意なきデジタル・レッドライニング(融資差別)が生まれるメカニズムだ。なぜ融資を断られたのか?その根拠は「汚染されたデータ」というブラックボックスの中であり、顧客は納得のいく説明を得られない。この構造的バイアスを直視せずAIを導入する銀行は、新たな社会的分断を生む装置に加担している。

まとめ:生成AIは銀行をどう変えるか?未来の金融体験への序章

本記事で見てきたように、銀行における生成AIの活用は、単なる業務効率化のツールではありません。それは顧客一人ひとりに最適化された金融体験を創出し、サービスのあり方を根本から変革する力を持っています。「AIエージェント」が24時間365日、個人の資産状況やライフプランに寄り添う未来は、もはや目前です。

しかし、この大きな変革を享受するためには、セキュリティや倫理といった課題と真摯に向き合う必要があります。私たちはこの技術がもたらす利便性をどう活用し、潜在的なリスクをいかに乗り越えていくべきか。その答えを探す旅は、まだ始まったばかり。これは、未来の金融体験へと続く壮大な物語の序章なのです。

貴社のAI活用戦略は、セキュリティとリスク管理を前提に描けていますか?現状のITインフラに基づいたセキュアなAI活用ロードマップの作成、社内規程RAGのプロトタイプデモを無料でご案内します。