問い合わせ対応は過去の話?銀行チャットボットは「AIエージェント」へ

銀行のチャットボットは、単に質問へ答えるだけの時代を終え、業務を自律的に実行する「AIエージェント」へと劇的な進化を遂げています。2026年現在、最新の生成AIを搭載したチャットボットは、曖昧な指示から手続きを完遂したり、行員の専門業務を支援したりと、その役割を大きく拡大。ここでは、銀行チャットボットの最先端機能と、顧客体験をどう変えるのかを詳しく解説します。

自ら判断し業務を完遂するAIエージェントの登場

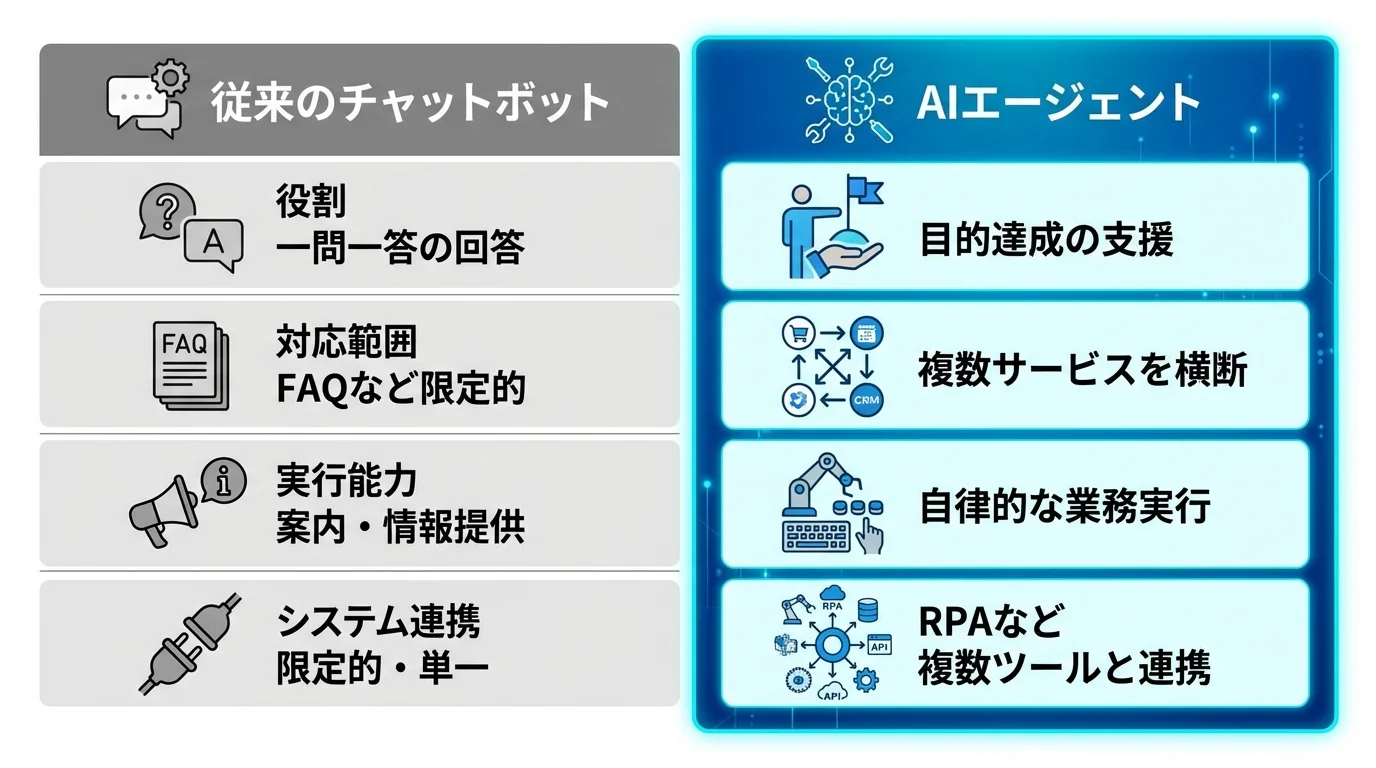

これまでのチャットボットは、顧客からの質問に答えることが主な役割でした。しかし、2026年現在、その役割は大きく進化し、AIエージェントへと姿を変えています。AIエージェントは、単に回答するだけでなく、与えられた目的を達成するために自ら判断し、複数のシステムを連携させて業務を完遂する能力を持ちます。例えば、「この条件で資金を移しておいて」といった曖昧な指示にも、最適なプランを提案し手続きを実行できるようになります。この背景には、RPAやCRMといった外部ツールとの連携強化があります。実際に、三菱UFJ銀行では生成AIを用いて融資の稟議書作成を自動化するプロジェクトが開始されており、顧客対応の枠を超えた銀行のAI活用事例として注目されています。

複数サービスを横断、複雑な手続きも自動で支援

従来のチャットボットでは、住所変更や口座開設など、サービスごとに案内が分断されがちでした。しかし、現在のAIエージェントは、顧客の目的を達成するために自律的に判断し、複数のシステムを横断して業務を最後まで実行します。例えば、「住所変更したい」という一つの依頼に対し、普通預金、投資信託、カード情報といった関連する全ての登録情報をAIが特定し、一括で変更手続きを案内・実行することが可能です。この進化は、AIが自律的にタスクを分解する能力や、RPAといった外部ツールとの連携強化によって実現されており、顧客体験を飛躍的に向上させています。こうした銀行のAI活用事例は、今後ますます増えていくでしょう。

一問一答を超え、目的達成まで導く「実行するAI」

従来のチャットボットは、質問に答える一問一答の形式が主流でした。しかし2026年現在、銀行のチャットボットは、目的達成のために自らタスクを遂行する「AIエージェント」へと進化を遂げています。これは、ユーザーの「この条件で資金を移しておいて」といった曖昧な指示を理解し、最適なプラン提案から手続きの実行までを自律的に行う「実行するAI」です。この進化により、従来は複数の画面遷移や窓口相談が必要だった複雑な手続きも、チャット上で完結できるようになりました。背景には生成AIの能力向上に加え、RPAやCRMといった外部システムとの連携強化があり、銀行DXの核となる技術として期待されています。

生成AIがもたらすパーソナライズされた次世代の顧客体験

従来のチャットボットの役割は、決まった質問への自動応答が中心でした。しかし、生成AIの活用が本格化し、銀行の顧客体験は新たな次元へと進化しています。現在のチャットボットは、顧客一人ひとりの取引履歴や状況を理解し、最適な金融商品を提案する賢い「AIエージェント」へと姿を変えつつあります。ここでは、まるで専属担当者のように、個々のニーズに応えるパーソナライズされた次世代の顧客体験が、どのように実現されるのかを詳しく解説します。

自律的に業務を実行するAIエージェントへの進化

2026年現在、銀行のチャットボットは単なる問い合わせ対応ツールではありません。顧客の指示に基づき、自ら判断して業務を完結させる「AIエージェント」へと大きな進化を遂げています。これまでの情報提供に留まらず、例えば「この条件で資金を移しておいて」といった曖昧な依頼に対しても、AIが自らタスクを分解し、RPAなど外部システムと連携して手続きを最後まで実行します。顧客対応だけでなく、三菱UFJ銀行が生成AIで融資の稟議書作成を自動化する試みのように、銀行の基幹業務にもその活用は広がっています。このような銀行のAI活用事例は、もはや特別なものではなくなりました。AIエージェントは、行員と協働して業務を遂行するパートナーへと変貌しており、金融機関のチャットボット導入の価値を根本から変えつつあります。

顧客の状況を理解し一人ひとりに最適な提案

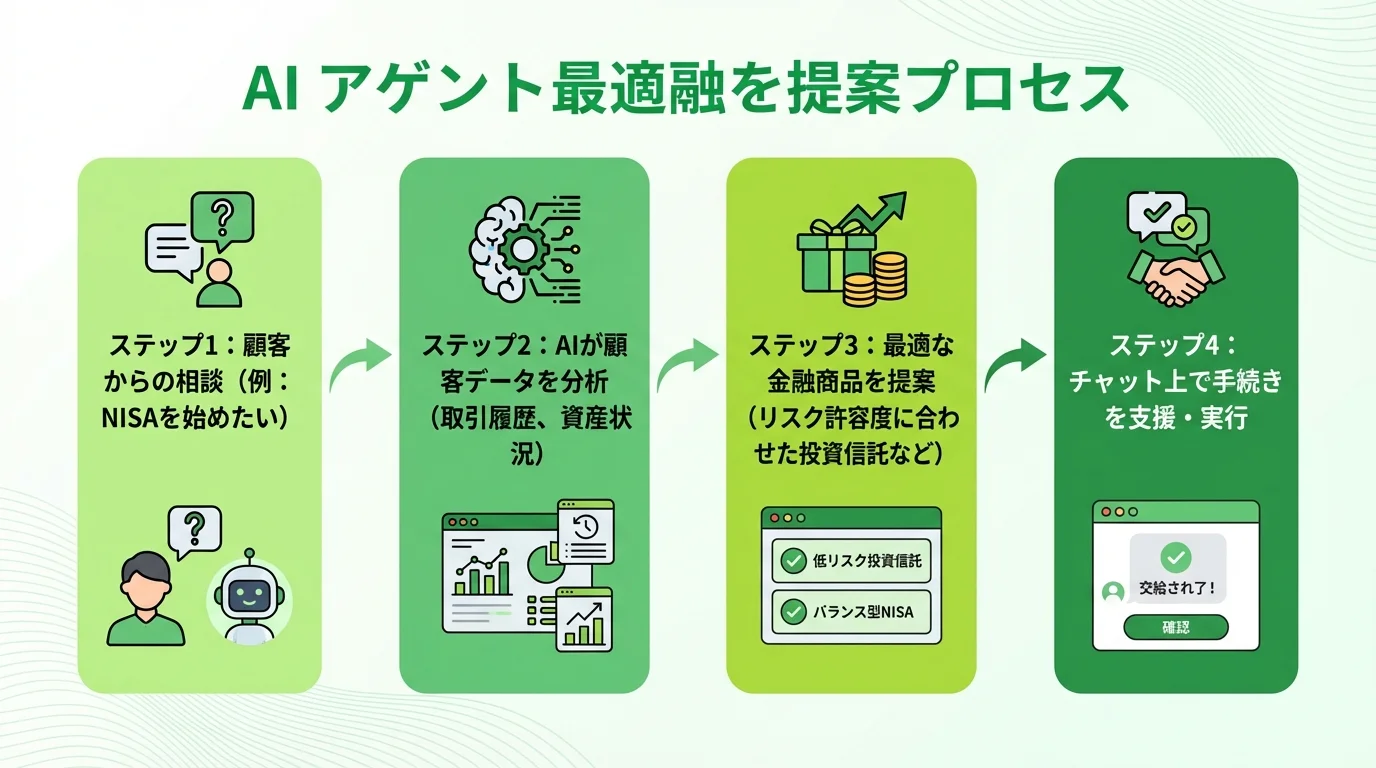

従来の画一的な回答しかできなかったチャットボットは、生成AIの搭載によって大きく進化しました。現在のチャットボットは、顧客の取引履歴や保有資産、ライフプランといった情報(許諾範囲内)を理解し、一人ひとりに最適化された金融商品を提案する能力を備えています。例えば、「NISAを始めたい」という曖昧な質問に対しても、個々のリスク許容度に合わせた投資信託を具体的に提示したり、ライフイベントに合わせた住宅ローンのシミュレーションを行ったりすることが可能です。これは、単なる応答ツールから、顧客の目的達成を自律的に支援する「AIエージェント」へと役割を変えつつある証拠と言えるでしょう。こうしたAI接客は、これからの銀行の顧客体験を根底から変えていきます。

複数サービスを横断する複雑な手続きも完結

これまでのチャットボットでは、住所変更や口座開設といった手続きは、結局専用ページに案内されるだけで完結しないケースが多くありました。しかし、2026年現在のチャットボットは、自律的に業務を実行するAIエージェントへと進化しています。これにより、例えば「引っ越したので住所変更と、それに伴う公共料金の引き落とし口座の変更手続きをしたい」といった複数のサービスを横断する依頼も、AIが最適な手順を組み立て、必要なシステムと連携してワンストップで処理を完結させることが可能になりました。顧客の曖昧な指示から意図を汲み取り、RPAやCRMといった外部ツールと連携して手続きを代行するため、利用者は複雑な操作から解放されます。こうしたAI接客で銀行業務がどう変わるのか、その進化は今後ますます加速するでしょう。

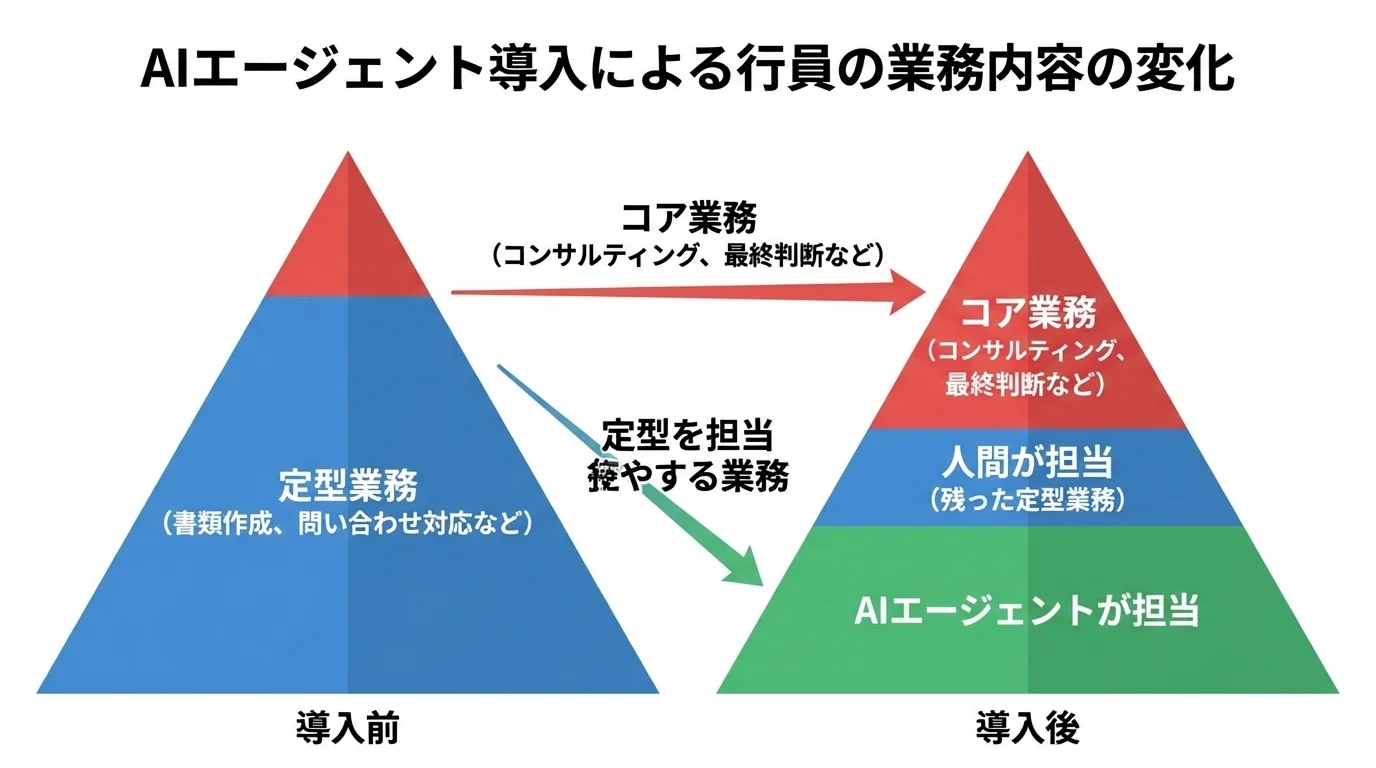

業務効率化を加速!行員を本来のコア業務へシフトさせるインパクト

チャットボットの進化は、顧客対応だけでなく、行員の働き方にも革命をもたらしています。最新の動向では、融資稟議書の作成支援(三菱UFJ銀行)や社内規定の検索(京都銀行)など、AIエージェントとして行内業務を直接サポートする事例が登場。これにより、行員は煩雑な定型業務から解放され、専門性が求められるコンサルティングといった本来のコア業務へシフトすることが可能になります。本章では、業務効率化がもたらす具体的なインパクトを解説します。

AIエージェントが定型業務を自律的に実行

近年のチャットボットは、単なる問い合わせ対応ツールから、業務を自律的に実行する「AIエージェント」へと大きな進化を遂げています。これは、AI自身が目的達成のためにタスクを分解し、RPAなどの外部ツールと連携して業務を完遂する能力を持ったことを意味します。例えば、三菱UFJ銀行では生成AIによる融資稟議書の作成支援が進められており、横浜銀行ではAIボイスボットが証明書発行の電話受付を自動化し、大幅な時間削減を実現しました。こうした銀行のAI活用事例は、行員を反復的な定型業務から解放し、より付加価値の高いコンサルティング業務などへのシフトを可能にします。

複雑な手続きもAIが完結させ問い合わせ削減

従来のチャットボットは、よくある質問に答えるFAQの役割が中心でした。しかし2026年現在、銀行のチャットボットは自律的に業務を実行する「AIエージェント」へと進化を遂げています。これは、顧客からの曖昧な指示を理解し、RPAなどの他システムと連携して手続きを最後まで完結させる能力を持つAIです。例えば、スマートフォンのカメラで撮影した書類を読み取って手続きを案内したり、簡単な指示だけで資金移動を完了させたりといった活用が始まっています。これまで有人対応や複数ページへの遷移が必要だった手続きがチャット上で完結するため、コールセンターへの問い合わせを大幅に削減する効果が期待できます。こうした金融機関のチャットボット導入、業務効率化と顧客満足度の両立に直結します。

AIとの協業で高付加価値なコア業務へ専念

チャットボットの進化は、顧客対応だけでなく行員の働き方も根底から変革します。もはや単なる問い合わせ対応ツールではなく、行員と協業する「AIエージェント」として、高付加価値なコア業務へのシフトを強力に後押ししているのです。例えば、京都銀行では行内規定の検索、三菱UFJ銀行では議事録作成や翻訳といった日常業務をAIがサポートし、行員を煩雑な作業から解放しています。さらに、生成AIによる融資稟議書の作成支援(三菱UFJ銀行とSakana AIの提携事例)のように、従来は専門知識を持つ行員が時間をかけていた銀行のコア業務そのものをAIが担う時代が到来しました。これにより行員は、AIの分析を基にした最終判断や、顧客一人ひとりに寄り添った複雑なコンサルティングといった、人間ならではの付加価値創出に集中できるようになるのです。こうした銀行のAI活用事例は、今後ますます増えていくでしょう。

2026年の最新機能!自律的に判断・実行する「AIエージェント」とは

2026年、銀行のチャットボットは単なる質問応答ツールから大きな進化を遂げています。その最前線にあるのが、自ら考え、判断し、業務を最後まで実行する「AIエージェント」です。例えば「この条件で資金を移しておいて」といった曖昧な指示に対し、AIが最適なプランを提案し手続きまで完了させる、未来の銀行体験が現実のものとなりました。ここでは、銀行業務を根底から変えるAIエージェントの仕組みと最新の活用事例を詳しく解説します。

生成AIから進化!自ら判断し実行するAI

これまでの生成AIを活用したチャットボットは、質問に対して回答を返す存在でした。しかし2026年、銀行のチャットボットはさらに進化した「AIエージェント」へと姿を変えています。AIエージェントは、単に応答するだけでなく、目的達成のために自ら判断し、複数のシステムを連携させて業務を最後まで実行する能力を持つのが最大の特徴です。例えば、「この条件で資金を移しておいて」といった曖昧な指示に対しても、AIが最適なプランを提案し、手続きを実行するといった活用が注目されています。この進化の背景には、AIが自律的にタスクを分解・実行する能力の向上や、RPAといった外部ツールとの連携強化があります。これにより、より高度な銀行のAI活用事例が次々と生まれています。

複数システムを連携、複雑な手続きを自動化

AIエージェントの最大の特徴は、行内に点在する複数のシステムを自律的に連携させ、複雑な手続きを最後まで実行できる点にあります。従来のチャットボットが特定のシステム内の情報提供にとどまっていたのに対し、AIエージェントはRPA(Robotic Process Automation)やCRM(顧客関係管理)といった外部ツールと接続。例えば「この条件で資金を移しておいて」といった曖昧な指示に対し、AIが自らタスクを分解し、顧客情報や口座残高を確認した上で振込処理までを自動で完結させます。この技術は顧客対応だけでなく、融資稟議書の作成支援のようにバックオフィス業務の効率化にも応用され、銀行DXを大きく加速させています。

問い合わせ対応から目的達成を支援する存在へ

2026年、銀行のチャットボットは単なる「問い合わせ対応」ツールから、顧客の目的達成を自律的に支援する「AIエージェント」へと役割を大きく変えています。従来のFAQボットとは異なり、現在のAIは「この条件で資金を移しておいて」といった曖昧な指示を理解し、最適なプラン提案から手続きの実行までを最後まで担います。この進化は、AIが自らタスクを分解し、RPA等の外部システムと連携する能力を獲得したことで実現しました。これにより、顧客は複数の画面を操作することなく、チャット上で目的を完結できるようになり、AI接客で解説されているような、質の高い顧客体験が現実のものとなっています。

口座開設から複雑な手続きまで!銀行におけるチャットボット活用事例

銀行のチャットボットは、もはや簡単な質問に答えるだけの存在ではありません。近年は生成AIの活用により、自ら判断し業務を実行する「AIエージェント」へと進化を遂げています。顧客の口座開設サポートから、行員向けの融資稟議書の作成支援といった業務自動化まで、その活用範囲は飛躍的に拡大しました。本章では、国内外の銀行における具体的な活用事例を、顧客向けと行員向けに分けて詳しくご紹介します。

口座開設もAIエージェントが対話形式でサポート

かつては店舗での手続きが必須だった口座開設も、今やAIエージェントが対話形式でスムーズにサポートする時代です。2026年現在、チャットボットは単なる案内役ではなく、目的達成のために自ら業務を遂行する存在へと進化しました。例えば、顧客がチャットで口座開設を希望すると、AIエージェントが必要事項を一つひとつ質問し、会話の流れで情報を収集します。さらに、スマートフォンのカメラで撮影した本人確認書類をAIが読み取り、申込フォームへ自動入力するといったマルチモーダル機能も実用化されています。これにより、顧客は24時間いつでも、まるで人と話すような感覚で手続きを完結でき、AI接客の事例で紹介されているような次世代の顧客体験が実現しています。

複数システムを連携し複雑な手続きを自律的に実行

従来のチャットボットは一問一答が限界でしたが、2026年現在の最新型は、自律的に業務を遂行する「AIエージェント」へと進化を遂げています。これは、顧客からの曖昧な指示を理解し、RPAやCRMといった複数の行内システムと自動で連携して手続きを最後まで実行する能力です。例えば、「住所と電話番号を変更したい」とチャットで依頼するだけで、AIが本人確認から関連部署のシステム更新までを自律的に完結させます。これにより、利用者は複数の画面を遷移したり店舗へ出向いたりする手間が省け、シームレスな体験が可能になります。こうしたシステム連携は、銀行のAI活用事例でも見られるように、顧客満足度の向上と行員の業務効率化を両立させる鍵となります。

顧客情報に基づきパーソナライズされたサービス提案

近年のチャットボットは、単に質問へ答えるだけでなく、顧客一人ひとりに合わせた提案を行う「AIエージェント」へと進化しています。顧客の許諾を得た上で取引履歴や保有資産といった情報を活用し、個々のニーズに最適な金融商品をパーソナライズして提案する機能が強化されています。

例えば、「NISAを始めたい」という相談に対し、制度の基本説明からリスク許容度に合わせた投資信託の候補を提示したり、住宅ローンのシミュレーションを行ったりすることが可能です。静岡銀行では、過去の営業情報を学習した生成AIが顧客の変化を捉え、最適な提案をサポートする取り組みも始まっています。これは、まさに新しい形のAI接客であり、顧客との関係性を深める上で重要な役割を担います。

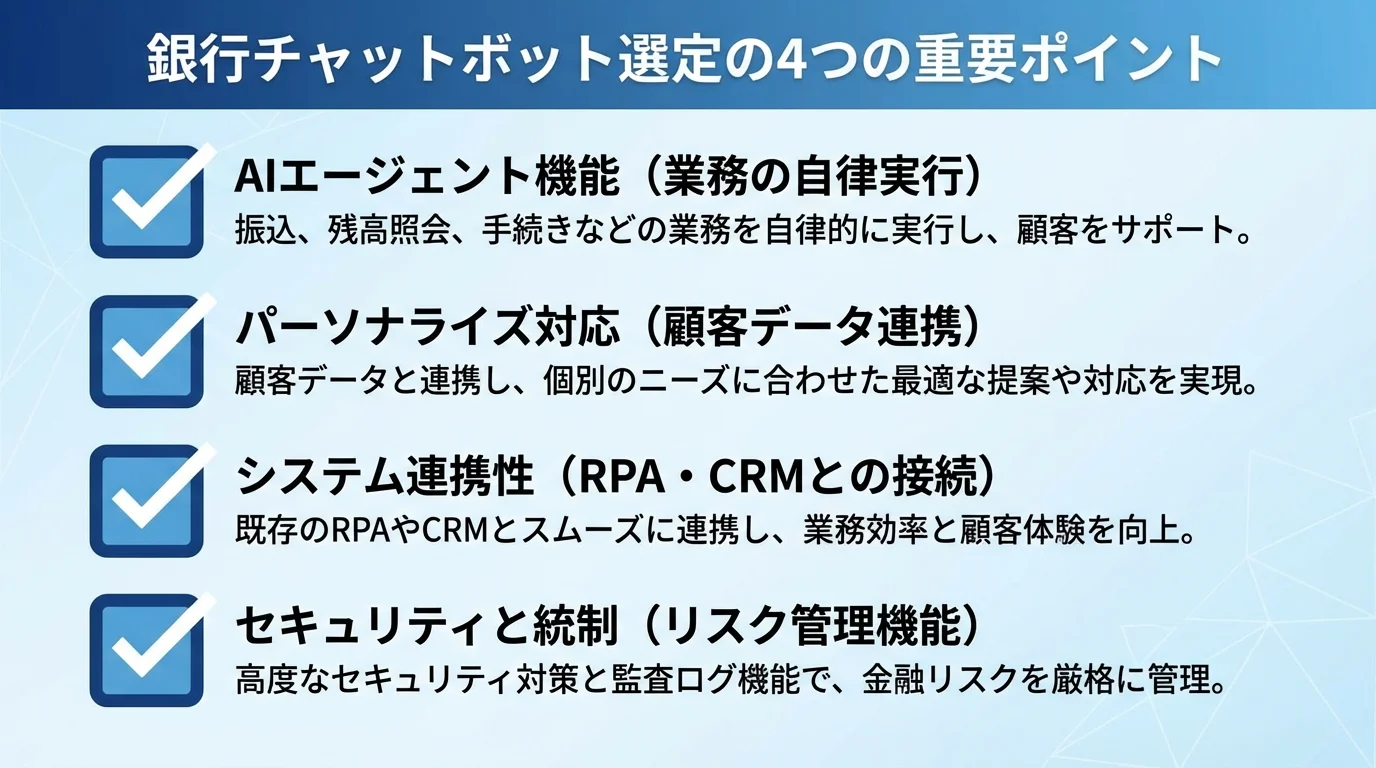

失敗しないチャットボット導入|自行に最適なツール選定のポイント

チャットボット導入の成否は、ツール選定にかかっていると言っても過言ではありません。2026年現在、チャットボットは自律的に業務を実行する「AIエージェント」へと進化し、RAG技術による回答精度の向上も標準化されています。顧客対応の自動化から行員の業務効率化まで、その機能は多岐にわたります。本章では、こうした最新動向を踏まえ、自行の課題解決に直結する最適なツールを見極めるためのポイントを具体的に解説します。

自律的に業務を実行するAIエージェント機能

近年のチャットボットは、単に質問へ回答するだけでなく、業務を自律的に実行する「AIエージェント」へと進化しています。これは、目的達成のためにAI自身がタスクを分解・判断し、RPAやCRMといった外部システムと連携して業務を最後まで完結させる機能です。例えば、「この条件で資金を移しておいて」といった曖昧な指示に対しても、AIが最適なプランを提案し、手続きを実行します。この機能により、従来は複数の画面遷移や有人対応が必要だった複雑な手続きもチャット上で完結可能になり、顧客体験を飛躍的に向上させます。これにより、AI接客の事例で紹介されているような、より高度なサービス提供が現実のものとなっています。

顧客に合わせたパーソナライズ対応の可否

チャットボット選定では、顧客一人ひとりに合わせた提案が可能かどうかが重要な判断基準です。従来のシナリオ型では画一的な回答が限界でしたが、2026年現在、生成AIを搭載したツールは「AIエージェント」へと進化。顧客の取引履歴や属性データを基に、最適な投資信託やローン商品を提案するなど、高度なパーソナライズ対応が現実のものとなっています。このようなAI接客でも注目される機能は、顧客満足度を大きく左右します。ツール選定時には、こうした個別の提案機能が自社のCRMなどと連携できるかを確認することが、顧客体験を向上させる鍵となります。

複数システムと連携し手続きを自動化できるか

はい、可能です。現在の銀行向けチャットボットは、単なる問い合わせ対応ツールから、行内の複数システムと連携し、手続きそのものを自動化する「AIエージェント」へと進化しています。これがツール選定における極めて重要なポイントです。

従来のチャットボットとは異なり、AIエージェントはRPAやCRMといった外部ツールと連携し、目的達成のために自ら判断して業務を最後まで実行します。例えば、三菱UFJ銀行では生成AIを用いて融資の稟議書作成を自動化するプロジェクトを進めており、これはAIが顧客対応だけでなく銀行の基幹業務にまで活用されている好例です。チャットボットが自行のシステムとどこまで連携できるかは、業務効率化の成否を分ける鍵となります。こうした銀行のAI活用事例も参考に、自社の課題解決に繋がる連携機能を持つツールを選びましょう。

導入時の課題とリスク|AIエージェント化で知っておくべき注意点

銀行のチャットボットは「AIエージェント」へと進化し、もはや何でもできるように錯覚しがちです。しかし、その技術的な進化を鵜呑みにするのは危険と言わざるを得ません。生成AI特有のハルシネーション(もっともらしい嘘)のリスクや、複雑な個別相談には対応できないという根本的な限界は依然として存在します。ここでは、導入してから「こんなはずではなかった」と頭を抱えることのないよう、現実的な課題とリスクを忖度なく解説します。

高度化に伴う導入・運用コストの増大

「AIエージェント」という甘美な響きに騙されてはいけない。自律的に業務を実行する高度なチャットボットは、従来のFAQツールとは比較にならない初期投資を要求する。RAG技術の導入や基幹システムとの連携開発は、まさに青天井だ。さらに深刻なのは、導入後の運用コストである。精度維持のための継続的なデータ学習、ハルシネーション(もっともらしい嘘)を抑制するための専門家によるチューニングなど、ランニングコストは膨らみ続ける。費用対効果を厳密に試算せず流行に乗った結果、高価な「お荷物」を抱えるのが失敗の典型例だ。単純な問い合わせ対応が目的なら、高機能AIは明らかに過剰。既存のFAQシステム拡充や有人対応の強化の方が、よほど現実的な選択肢と言えるだろう。

複雑なシステム連携と専門人材確保の壁

最新の「AIエージェント」という言葉に踊らされてはいけない。銀行のチャットボット導入が失敗する最大の原因は、堅牢だが融通の利かないレガシーシステムとの連携だ。勘定系システムとのAPI連携は技術的・コスト的に想像を絶する困難を伴い、結局はWebサイトの情報を返すだけの高価なFAQボットに成り下がるのが関の山。さらに、この複雑なプロジェクトを推進できるAI人材の確保は極めて困難で、外部ベンダーに丸投げすれば高額な保守費用を払い続けるだけになる。システム刷新や専門人材の育成計画がないまま安易に導入すれば、費用対効果が合わないどころか、負債になるだけだ。

AIの自律判断が招くセキュリティと誤処理リスク

チャットボットが自律判断を行う「AIエージェント」への進化は、聞こえはいいが諸刃の剣だ。曖昧な指示で送金まで実行できるようになれば、それは行員の介在しない誤処理とセキュリティインシデントのリスクに直結する。RAG技術で回答精度が向上したといっても、AIの判断プロセスは依然ブラックボックス。万が一、誤った情報で融資稟議書を自動作成した場合、その責任は誰が取るのか。最新技術という言葉に踊らされ、AIにどこまで権限を委譲するかのリスク管理が追いついていないのが実情だ。監視体制や人間の最終承認プロセスを軽視すれば、便利なアシスタントは銀行の信用を失墜させる時限爆弾になりかねない。

まとめ

本記事では、銀行におけるチャットボットが、単なる問い合わせ対応ツールから顧客体験を革新する「AIエージェント」へと進化している現状を解説しました。生成AIの力でパーソナライズされた金融サービスを提供し、複雑な手続きを自動化することは、顧客満足度を飛躍的に向上させます。

同時に、行員を定型業務から解放し、より付加価値の高いコア業務へシフトさせることで、銀行全体の生産性を高めることができます。AIエージェントの導入は、もはや選択肢ではなく、競争優位性を確立するための必須戦略と言えるでしょう。

この大きな変革の第一歩として、まずは専門家と共に自行の可能性を探ってみませんか。