保険業界におけるAI活用とは?業務効率化から顧客体験の革新まで

2026年、保険業界におけるAI活用は実証実験の段階を終え、本格的な実装フェーズへと入りました。もはや単なる業務効率化の話ではありません。SOMPOホールディングスが導入した3万人規模のAIエージェントや、事故受付から支払いを自動化する「ゼロタッチ・クレーム」のように、顧客体験そのものを根底から覆す動きが加速しています。バックオフィスから営業の最前線まで、AIは保険業務を具体的にどのように変革しているのでしょうか。その最前線を紐解いていきます。

PoCは終了。AIが保険業務の基盤となる新時代へ

もはやAIを「試す」段階は終わりました。AIは単なる補助ツールではなく、保険業務のOS、つまり事業活動の基盤そのものへと進化を遂げています。これまで専門家の知見に依存していた領域にこそ、その変化は顕著に現れているのです。

例えば、複雑なリスク評価が求められる引受査定では、担当者を支援する「Copilot」が実用化され、AIで生命保険の引受審査が変わる未来が現実のものとなっています。さらに、保険約款や専門用語に特化した「業務特化型AI」は、開発現場でも新サービスのコーディングを支援し、市場投入までの期間を劇的に短縮します。

あわせて読みたい

生命保険 引受審査 AIについて、導入方法から活用事例まで詳しく解説します。

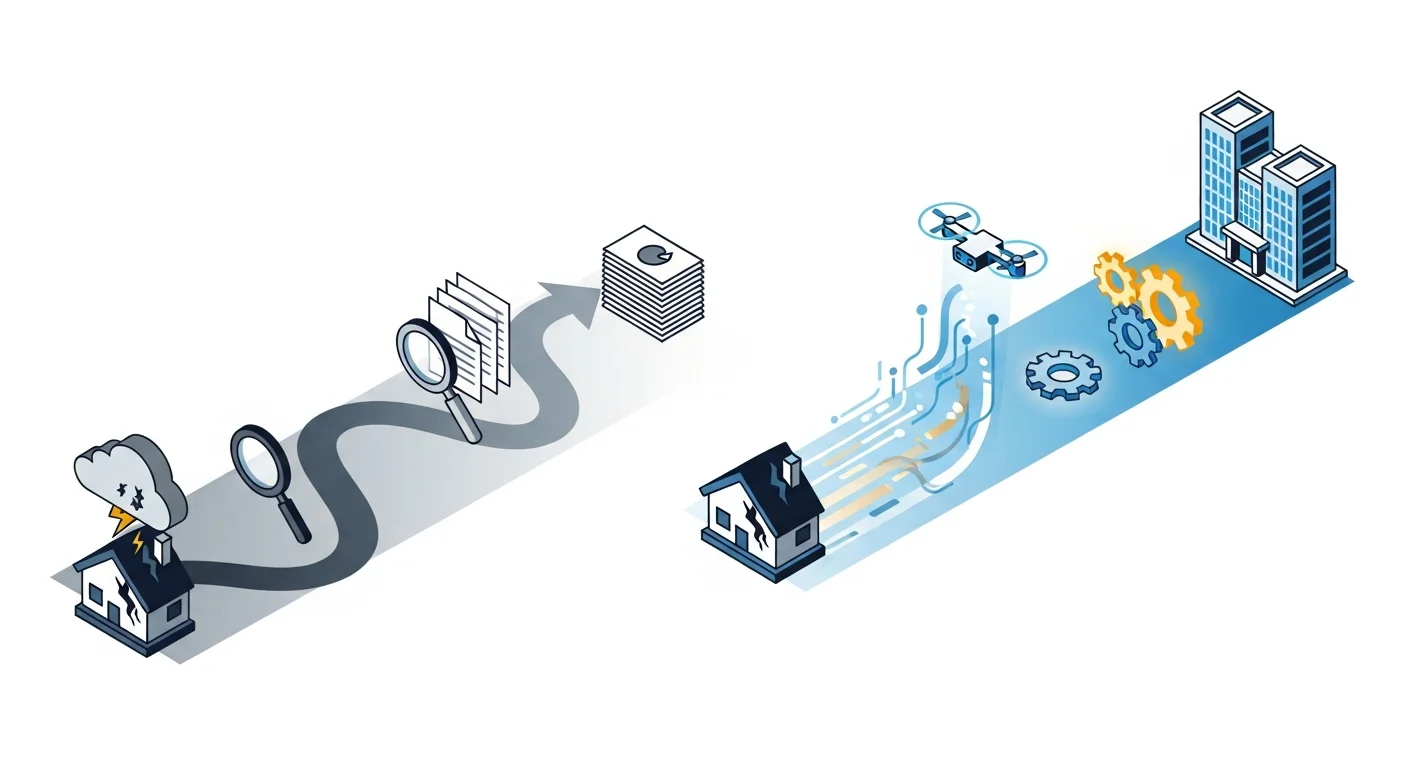

ビジネスモデルの創出にもAIは不可欠です。損害保険ジャパンがドローンとAI解析で始めた新たな森林調査サービスや、災害データに基づき自動で支払いを行う「パラメトリック保険」の注目度は、その好例だ。これからの保険業界では、AIをいかに業務プロセスへ深く組み込めるかが、競争力を直接左右するのです。

バックオフィスから営業最前線まで。AI活用の領域が拡大

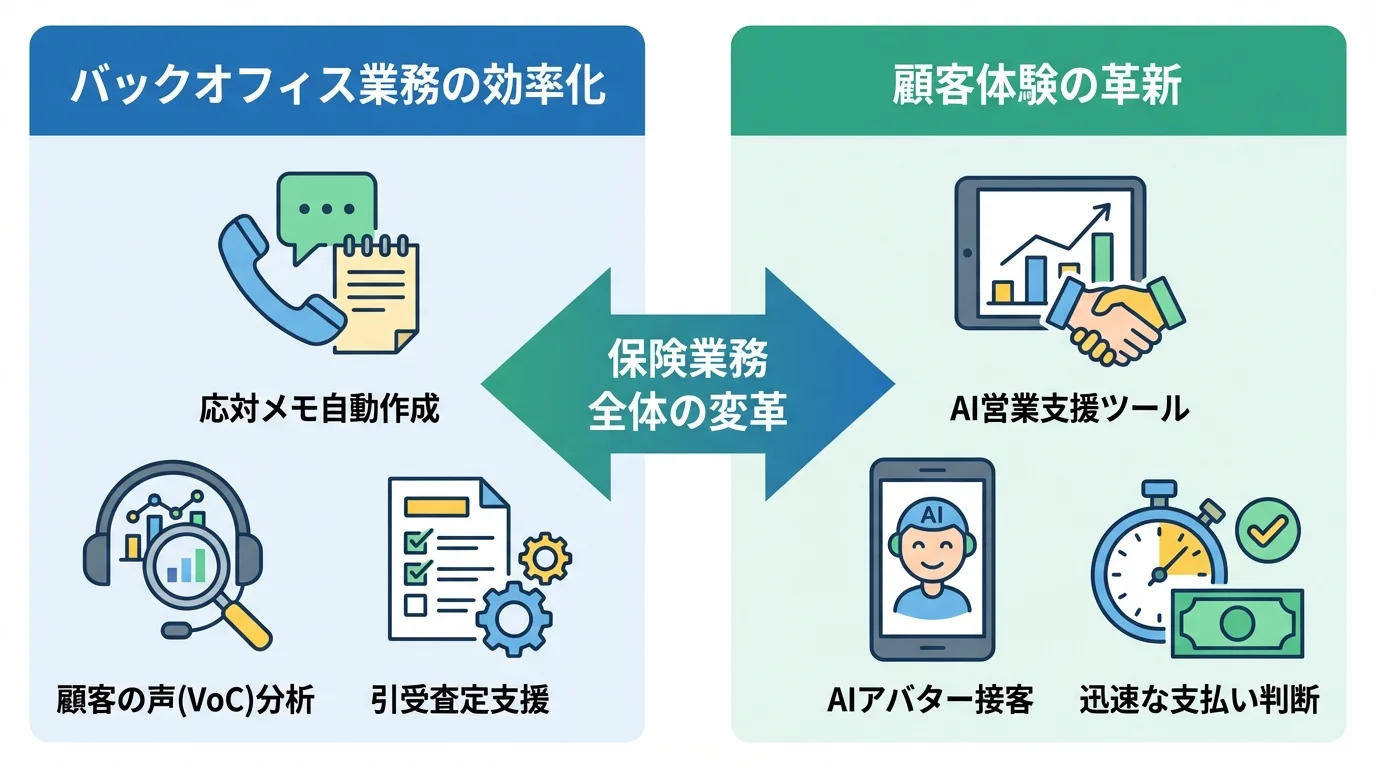

AI活用の主戦場は、顧客の目に触れないバックオフィス業務に移りつつあります。例えば、明治安田生命ではAIが顧客との応対メモを自動作成し、担当者の事務負担を大幅に削減。さらに大樹生命は、顧客の声(VoC)をAIで分析し、年間約1,600時間もの業務負荷軽減を実現しています。

一方で、営業の最前線では、顧客体験を直接向上させる動きが加速中です。三井住友海上がAI営業支援ツールで成約率を3倍に向上させた事例は、その象徴だ。また、SBI生命が導入したLINE上のAIアバターによるデジタル接客は、時間や場所を選ばない新しい顧客対応の形を提示します。このように、後方支援の徹底的な効率化と、最前線でのパーソナライズされた顧客体験の創出。この両輪を回すことが、なぜ保険業界でAIが不可欠とされる理由なのです。

あわせて読みたい

保険 AI 活用について、導入方法から活用事例まで詳しく解説します。

個別提案から迅速な支払いまで。AIが顧客体験を再定義

AIがもたらす顧客体験の向上は、もはや単なる効率化の話ではありません。顧客が保険を「感じる」あらゆる瞬間そのものを、よりパーソナルで迅速なものへと変革しています。例えば、SBIペット少額短期保険では、動物病院ごとに形式が異なる診療明細書をAIが正確に読み取り、支払い可否を瞬時に判断。面倒な手続きを待つことなく、迅速に保険金を受け取れる安心感は、顧客にとって何よりの価値だ。これはまさにAIで損害保険の損害調査が変わる未来の具体例に他なりません。

あわせて読みたい

損害保険 AI 損害調査について、導入方法から活用事例まで詳しく解説します。

さらに、顧客との対話も進化しています。SBIいきいき少額短期保険が導入した生成AI搭載ボイスボットは、顧客一人ひとりの用件や会話の文脈を深く理解し、人間のように自然で柔軟な対応を可能にします。保険金請求というストレスフルな手続きから、日々のちょっとした問い合わせまで。AIは、あらゆる顧客接点で「待たせない、迷わせない」体験を創出し、保険をより身近で信頼できる存在へと再定義しているのです。

本格導入フェーズへ移行した保険AIの現状と、浮き彫りになる新たな課題

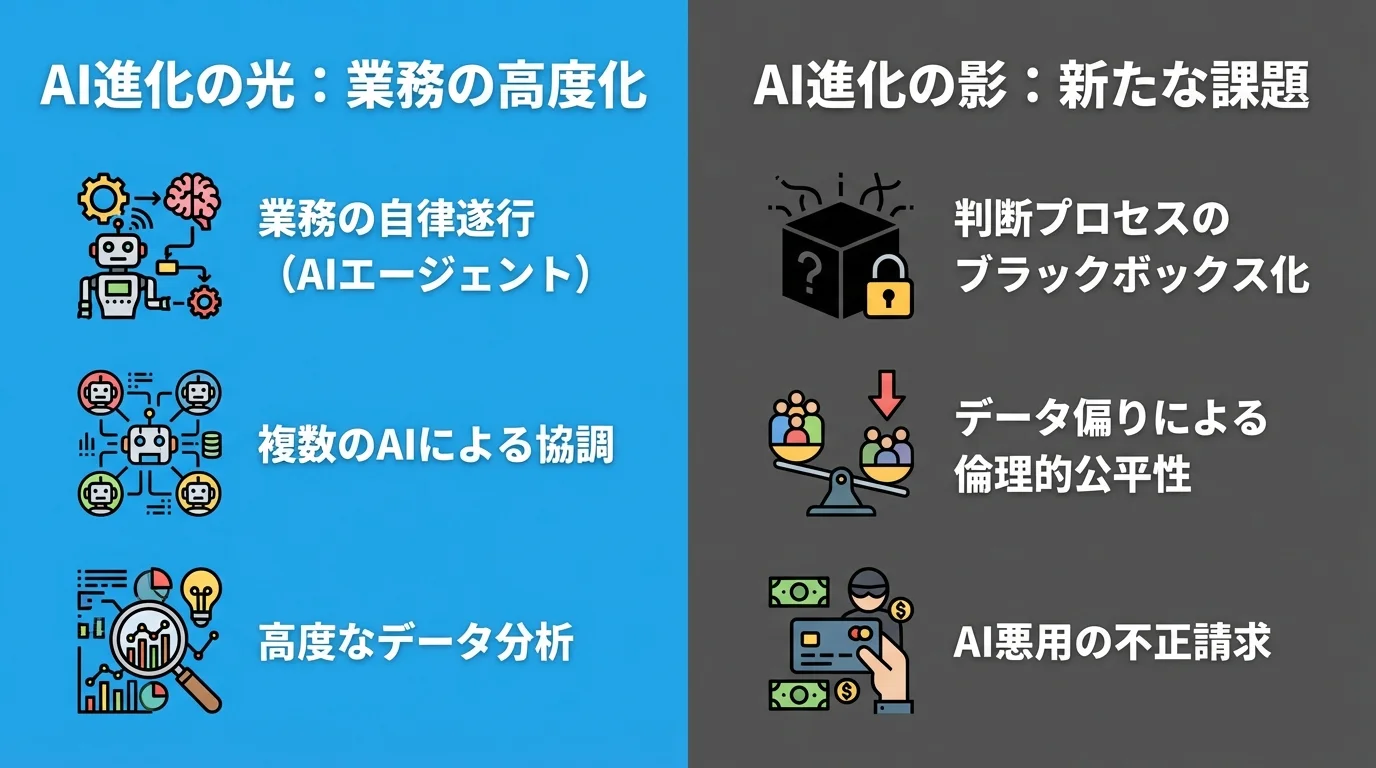

実証実験の段階は完全に終わり、AIは個別のツールから、業務プロセス全体を刷新する「業務基盤」へとその役割を変えました。自律的にタスクを遂行する「エージェント型AI」が実用化され、業務のあり方が根底から覆りつつあります。しかし、その急速な進化は、AIによる判断の「説明責任」や「倫理的な公平性」といった、これまでになかった重い課題を突きつけているのです。この光と影に、私たちはどう向き合うべきなのでしょうか。

「AIエージェント」の全社展開。実用化フェーズの幕開け

2026年、AI活用の主役は「支援ツール」から、自律的に業務を遂行する「AIエージェント」へと完全に移行しました。SOMPOホールディングスによる3万人規模の全社展開はその象徴ですが、本質は規模の大きさではありません。例えば損害保険ジャパンは、AIエージェント「Heylix」によって火災保険業務の95%を自動化。これは単なる効率化ではなく、業務の主語が人間からAIへと移る役割の逆転が始まったことを意味します。これまで人間が担ってきた定型業務をAIが主体的に実行し、人間はより高度な判断や例外対応に専念する。この構造変化こそが、なぜ保険業界でAI活用が不可逆な流れとなっているのか、その核心を示しているのです。今後は複数のAIが協調する「マルチエージェントAI」の活用も視野に入り、業務のあり方は根底から再定義されます。

あわせて読みたい保険 AI 活用について、導入方法から活用事例まで詳しく解説します。

個別ツールから業務基盤へ。AIが業務プロセスを刷新

AIが個々の業務を「助ける」段階は終わり、引受査定から支払いまで、プロセス全体を自律的に動かす「業務基盤」そのものになりました。しかし、この変革は手放しで喜べるものではありません。なぜなら、AIによる判断の根拠を人間が説明できなければ、顧客の信頼を失いかねないからです。例えば、AIが悪意のないデータ偏りから特定の層に不利な査定を下した場合、その倫理的な公平性は誰が担保するのでしょうか。さらに巧妙化するAI悪用の不正請求に対抗するため、あいおいニッセイ同和損保はフェイク動画検出技術を導入するなど、防御側のAI活用も必須です。これは、単なる技術導入ではない、金融機関のAI活用における新たな統治(ガバナンス)体制の構築という、重い課題なのです。

あわせて読みたい

金融 AI活用について、導入方法から活用事例まで詳しく解説します。

AIの進化がもたらす光と影。浮上する新たな論点とは

AIの進化は、業務の自動化という「光」だけでなく、これまで想定されていなかった「影」も落としています。最も深刻な論点は、AIによる判断のブラックボックス化です。例えば、AIが過去のデータから無意識の偏りを学習し、特定の顧客層に不利な査定を下した場合、その判断根拠を人間が説明できなければ、顧客の信頼は根本から揺らぎます。さらに、巧妙化する不正請求も看過できない。AIで生成されたフェイク動画による請求に対し、あいおいニッセイ同和損保が検知技術を導入したように、もはや防御側もAIで武装しなければならない時代だ。これらの課題は、金融機関のAI活用におけるAIガバナンスという、新たな統治体制の構築がいかに重要であるかを示唆しているのです。

あわせて読みたい金融 AI活用について、導入方法から活用事例まで詳しく解説します。

競争力の源泉へ。なぜ保険業界でAIの戦略的活用が急務なのか?

AIを導入するか否かの議論は、2026年の保険業界ではもはや過去のものです。今、問われているのは「AI投資の規模が勝敗を分ける」という、より熾烈な競争の現実。これまでの業務効率化という視点を越え、AIが引受から支払いまでのコア業務を再構築し、新たなビジネス価値をどう生み出すのか。企業の生存戦略そのものとなったAI活用の、本当の意味を解き明かします。

AI投資の規模が勝敗を分ける、新たな競争軸の誕生

AIを導入するか否かで議論する時代は、完全に終わりました。今の保険業界で問われるのは、AIへどれだけ大規模かつ戦略的に投資できるかという、極めてシビアな現実です。ここで言う投資とは、単にAIツールを導入する費用だけではありません。最新AIとの連携を阻むレガシーシステムを刷新する「技術的負債」の解消や、全社員のデジタルリテラシーを引き上げる人材育成までを含みます。大手保険会社が巨額の投資で先行する一方、中小の代理店では導入が遅れる「二層構造」も深刻化しており、これは保険業界に限らず、多くの金融機関のAI活用における共通課題だ。AIへの投資規模と戦略が、そのまま企業の市場における生存を左右する新たな競争軸となったのです。

あわせて読みたい金融 AI活用について、導入方法から活用事例まで詳しく解説します。

効率化の時代は終焉。AIが新たなビジネス価値を創出

AI活用は、単に事務作業を速くする段階を完全に終えました。今や問われているのは、AIを駆使してこれまで存在しなかった収益源、つまり新たなビジネス価値をどう生み出すかという点です。その象徴が、損害保険ジャパンが始めたドローンとAIによる森林調査サービス。これは単なるリスク評価の高度化ではありません。収集したデータを基に防災コンサルティングという新事業を創出する、まさしくビジネスモデルの変革に他ならないのです。保険会社が持つ膨大なデータをAIで解析することで、事故後の補償だけでなく「予測的な防災」という社会的な価値を提供する。これは、多くの金融機関のAI活用における共通の潮流であり、AIが企業の存在意義すら再定義し始めている現実を示しています。

あわせて読みたい金融 AI活用について、導入方法から活用事例まで詳しく解説します。

引受から支払いまで。AIが保険のコア業務を再構築する

これまで専門家の経験と勘が支配してきた引受査定と支払いという「聖域」にこそ、AIによる再構築の波が押し寄せています。AIはもはや担当者を支援するだけの存在ではありません。複雑な商業保険の査定では、人間では見つけられないリスクの相関関係をデータから発見し、引受査定の精度を根本から覆す。これは、AIで生命保険の引受審査が変わる未来そのものです。一方、支払いプロセスでは巧妙化する不正請求との戦いが激化しており、あいおいニッセイ同和損保が導入したフェイク動画検出技術のように、AIは人間が見抜けない偽装を見破る。不正請求検知の最前線に立つことで、正当な請求者への支払いを迅速化するのです。引受から支払いまで、AIは分断された業務を統合し、保険のコアプロセスそのものをより公正で強固なものへと作り変えています。

あわせて読みたい生命保険 引受審査 AIについて、導入方法から活用事例まで詳しく解説します。

【2026年最新動向】生成AIの全社展開と「エージェント型AI」がもたらす変革

2026年、AIは単なる「便利ツール」の時代を終え、全社員の隣に座る「同僚」へとその役割を変えました。これまでのAIが人間からの指示を待つ存在だったのに対し、自らタスクを判断し遂行する「エージェント型AI」が主役となりつつあるのです。3万人がAIエージェントを日常的に使う世界では、業務プロセスはどのように再設計されるのか。単なる効率化を超え、一人一台の“相棒”がもたらす本当の変革を、最新の動向から紐解きます。

3万人規模で導入開始。生成AIが全社員の隣に座る日

SOMPOホールディングスによる約3万人へのAIエージェント導入は、単なる規模の拡大ではありません。これは、AIが専門部署のツールから、全社員の隣に座る「思考のパートナー」へと変わったことを示す象徴的な出来事だ。これまでのAIが特定の業務を助ける存在だったのに対し、今後は全社員が日常的に提案書のドラフト作成や社内規定の確認をパーソナルアシスタントとしてのAIに任せるようになります。もちろん、全社展開には第一生命が独自の活用プラットフォームを構築したような、厳格な統制が不可欠である。この変化は、金融機関のAI活用における新たな標準となり、AIを使いこなすリテラシーが個人の市場価値を直接左右する時代の到来を意味しているのです。

あわせて読みたい金融 AI活用について、導入方法から活用事例まで詳しく解説します。

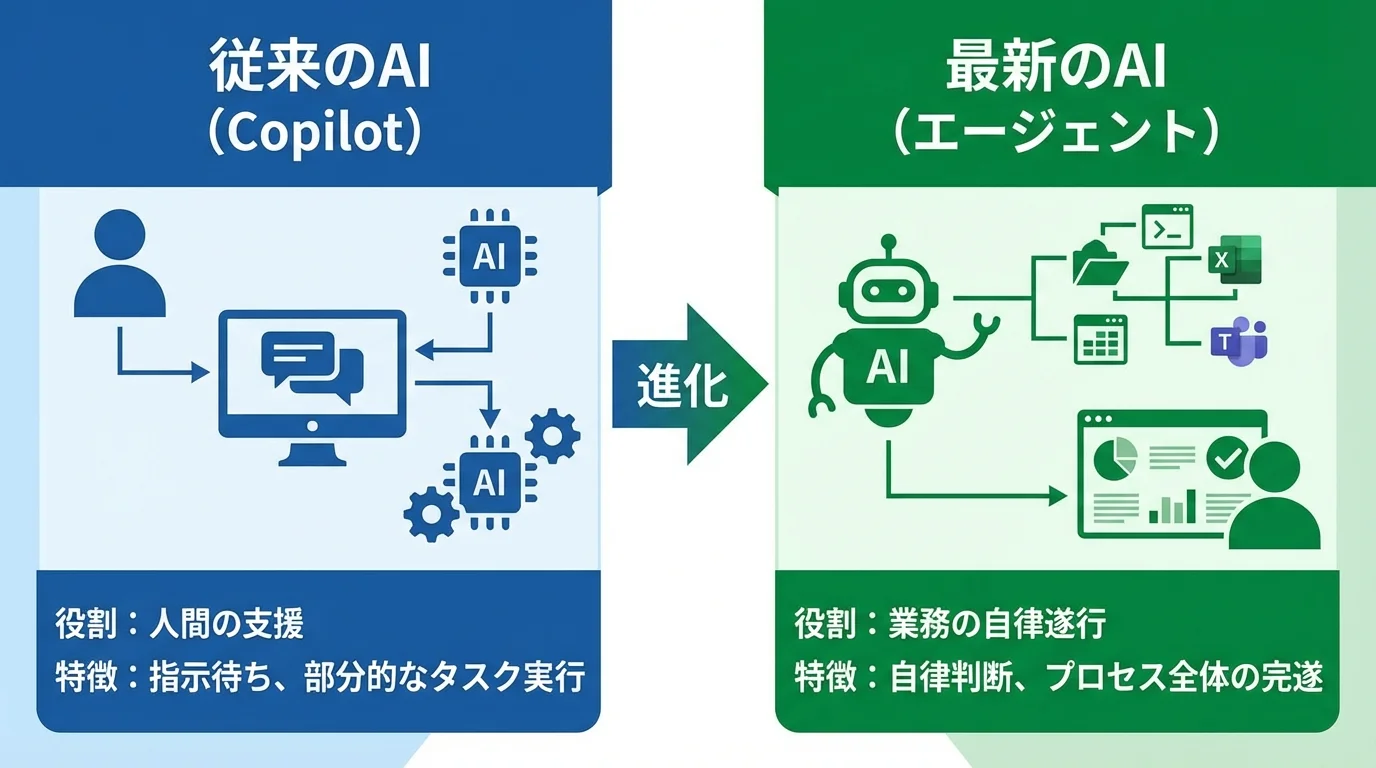

指示待ちAIは過去のもの。「エージェント型AI」が業務を自律遂行

これまでのAIが人間を「支援」する副操縦士(Copilot)だったのに対し、2026年の主役は自ら業務を完遂する「エージェント型AI」です。これは単なる機能拡張ではありません。最新の動向では、エージェント型AIのユースケースの半数以上が、人間の介在を必要としない自律的な業務遂行に焦点を当てています。例えば、保険金請求プロセスをAIが一気通貫で担い、査定から支払いまでを自動で完結させるのです。さらに、複数の専門AIが協調する「マルチエージェントAI」の活用も始まっており、人間は例外的な最終判断に集中する時代が到来しました。この構造変化は、金融機関のAI活用全体の未来を指し示しています。

あわせて読みたい金融 AI活用について、導入方法から活用事例まで詳しく解説します。

全社導入が標準に。一人一台「AIエージェント」を持つ時代へ

もはやAIは、一部の専門部署が使う特殊なツールではありません。全社員にPCが一人一台支給されるのが当たり前であるように、これからはAIエージェントが全社員の隣に座るのが標準となります。この変化は、単にツールが増えること以上の意味を持ちます。重要なのは、AIを使いこなすための全社的なITリテラシー教育であり、最新AIとの連携を阻むレガシーシステム、いわゆる「技術的負債」の解消です。これは保険業界特有ではなく、多くの金融機関のAI活用で直面する共通の壁だ。一人一台の“相棒”を真の戦力に変えるには、組織全体のデジタル基盤と文化を根本から見直す覚悟が問われます。

あわせて読みたい金融 AI活用について、導入方法から活用事例まで詳しく解説します。

AIが描く保険業界の未来図|引受から支払いまで、業務基盤としての進化

AIは個別の業務を効率化するツールから、保険事業全体を動かす業務OSへとその役割を根本から変えつつあります。これまで専門家の判断が不可欠だった引受審査や保険金支払いが、AI基盤の上で自律的に動くとき、私たちのワークフローはどのように再設計されるのでしょうか。リスク分析や商品開発といった、企業の未来を左右する戦略的な役割までAIが担う、その具体的な未来図を解き明かします。

引受審査から保険金支払いまで。AIが担うコア業務

保険ビジネスの心臓部ともいえる引受査定と保険金支払い。この専門家の経験と判断がものを言う領域で、AIはもはや単なる補助役ではありません。例えば、複雑な商業保険の査定では、担当者を支援する「Copilot」が、提出書類を要約するだけでなく、過去の膨大なデータから人間では気づきにくいリスクの相関性を特定します。これにより、より科学的な根拠に基づいた保険料算出が可能になる。これはまさにAIで生命保険の引受審査が変わる未来の姿だ。一方、支払いプロセスでは、事故車両の写真や修理見積書の画像解析で損害額を自動算出する技術が実用化され、査定の客観性とスピードを飛躍的に向上させているのです。引受と支払いの両輪で、AIは保険事業の公平性と迅速性を根底から再構築しています。

あわせて読みたい生命保険 引受審査 AIについて、導入方法から活用事例まで詳しく解説します。

保険業務のOSへ。AIが基盤となる新ワークフロー

AIが個別の業務を効率化するツールから、保険事業全体を動かす業務OSへとその役割を根本から変えつつあります。これまで市場調査から数ヶ月を要した新商品開発のワークフローを考えてみてください。2026年には、AIが市場データを分析し、パーソナライズされた保険商品のコーディングまで支援する「保険専用AIバイブコーディング」環境が登場。これにより、開発サイクルは劇的に短縮されます。さらに、複数のAIが協調して市場リスクや災害データを分析し、経営判断の選択肢を提示するなど、企業の未来を左右する戦略的な役割まで担う。この変化は、多くの金融機関のAI活用で共通して見られる未来図であり、人間はAIが提示した高度な分析結果を基に、最終的な意思決定に集中する新しい働き方へと移行していくのです。

あわせて読みたい金融 AI活用について、導入方法から活用事例まで詳しく解説します。

リスク分析から商品開発まで。AIが担う戦略的役割

AIはもはや業務を効率化する道具ではなく、企業の進むべき道を示す羅針盤としての役割を担い始めています。これまで経営層の経験と洞察に委ねられてきた「どのリスクに備え、どんな商品を市場に投入するか」という根幹の意思決定に、AIが深く関わるようになったのです。例えば、AIが気候変動モデルのシミュレーションデータと自社の契約情報を統合分析し、将来的なポートフォリオのリスク集中度を可視化する。これにより、引受方針の見直しや再保険戦略の最適化といった、経営レベルの判断をデータドリブンで下せるようになります。また、SaaS型プラットフォームと連携したリアルタイムの行動データ分析は、顧客のライフステージの変化を捉え、保障内容が自動で最適化されるような次世代型保険の開発を可能にする。これは、多くの金融機関のAI活用が進むべき未来を示しています。

あわせて読みたい金融 AI活用について、導入方法から活用事例まで詳しく解説します。

AI活用の波に乗るために。保険業界で求められる組織・人材戦略とは

AIが全社員の「同僚」となる時代、もはや技術導入の有無が競争力を決めるのではありません。真に問われているのは、そのAIを「どう使いこなし、育てていくか」という組織全体の力量です。AI推進室任せのトップダウン型では限界が見えています。現場主導でAI活用を促す組織体制と、全社員に求められる新たなスキルセットとは一体何なのでしょうか。

AIを「使う」から「育てる」へ。全社員に求められる新スキル

AIの全社導入が当たり前になった今、ツールの有無で差がつく時代は終わりました。真の競争力は、現場の社員一人ひとりがAIを単なる道具として「使う」のではなく、対話を通じて性能を高める「育てる」という意識を持てるかどうかにかかっています。AI推進室が主導するトップダウンの導入だけでは、現場の複雑なニーズには応えきれません。

これからの保険業務では、すべての社員に新たなスキルセットが求められます。それは、AIに的確な指示を与えるための「問いを立てる力」、そしてAIが出した回答を鵜呑みにせず、その妥当性を検証する「批判的思考力」です。例えば、AIが自動作成した顧客との応対メモも、最終的な確認と修正は人間の重要な役割。AIの能力を最大限に引き出し、誤りを正すパートナーとしての能力が不可欠です。

このようなスキルは、特定の専門職だけのものではありません。むしろ、金融機関のAI活用が進むほど、営業、査定、事務といったあらゆる職種で必須の基礎リテラシーとなります。AIを「育てる」文化を組織全体で醸成し、現場からのフィードバックをAIの改善に活かすサイクルを構築できるか。その組織的な力量こそが、これからの保険業界における勝敗を分けることになります。

あわせて読みたい金融 AI活用について、導入方法から活用事例まで詳しく解説します。

AI推進室頼みは限界。現場主導の活用を促す組織体制へ

全社にAIが導入された今、AI推進室がすべての活用を主導するトップダウン型のアプローチは機能不全に陥ります。現場の複雑な業務を最も理解しているのは、日々顧客と向き合う担当者自身。彼らの知恵を引き出さなければ、AIは高価なだけの置物になりかねません。そこで重要になるのが、現場に「権限」と「環境」を委譲する組織設計です。例えば第一生命は、厳格な統制が可能な独自のAI活用プラットフォームを構築しました。これは、全社的なAIガバナンスを効かせつつ、現場が安全な範囲で自由に試行錯誤できる環境を提供する好例だ。AI推進室は導入の旗振り役から、現場の相談に乗る伴走者へと役割を変え、ボトムアップの成功事例を横展開する。こうした金融機関のAI活用を促す組織の設計思想こそが、真の競争力を生み出すのです。

あわせて読みたい金融 AI活用について、導入方法から活用事例まで詳しく解説します。

「ツール」から「戦略的パートナー」へ。AIへの意識改革が急務

AIの全社導入が完了した今、技術格差はもはや競争力の源泉ではない。真の課題は、社員一人ひとりがAIをどう捉えているかという「意識」そのものである。AIを単なる自動化ツールと見るか、それとも共に思考を深める「戦略的パートナー」と見なすか。この差が企業の未来を決定づけます。損害保険ジャパンのAIエージェントが業務の95%を担うように、人間の役割はAIの判断を鵜呑みにすることではありません。「なぜこの結論に至ったのか」と問い、AIの思考と人間の経験知をぶつけ合う対話こそが、新たな洞察を生むのです。こうした金融機関のAI活用における意識改革こそ、個人の価値と組織の成長を左右する最重要課題である。

あわせて読みたい金融 AI活用について、導入方法から活用事例まで詳しく解説します。

万能ではないAI活用。保険業界が直面する倫理的課題と技術的限界

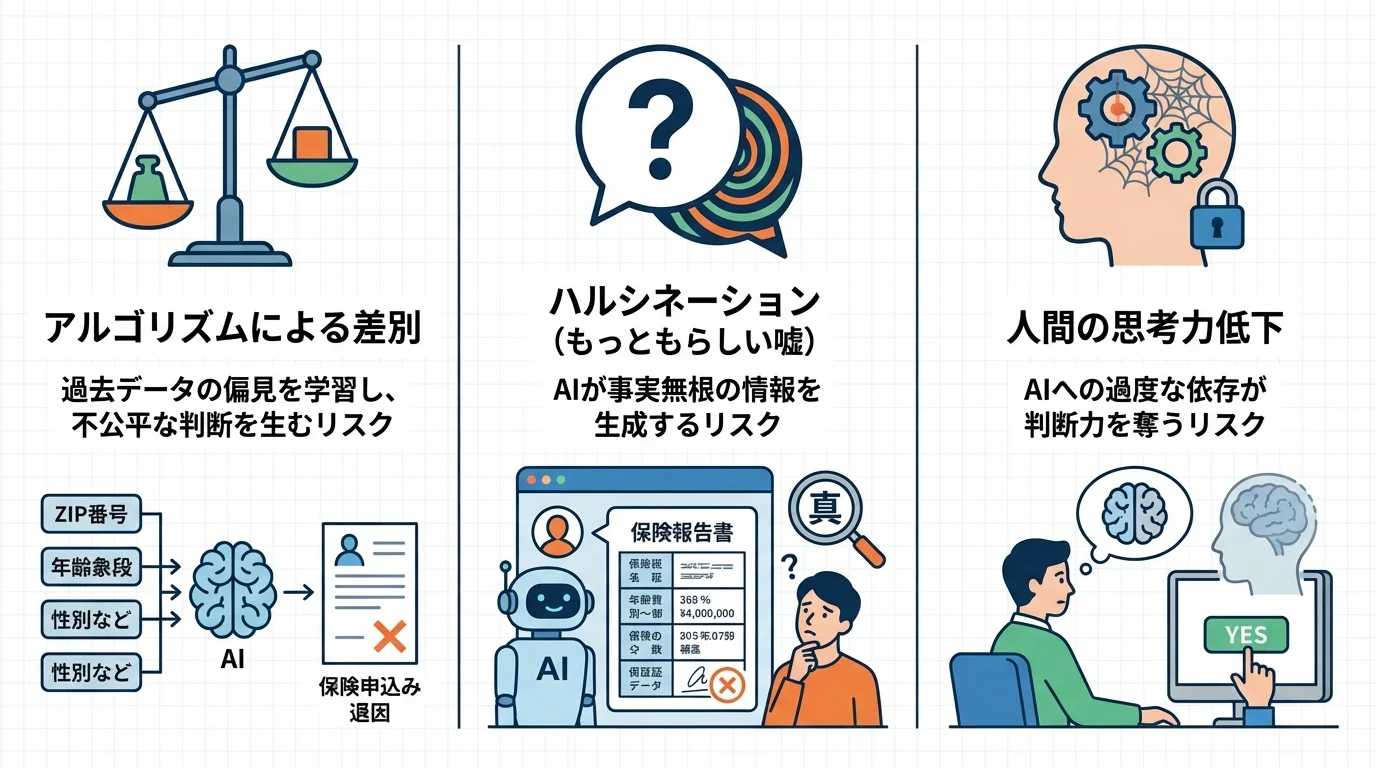

AIによる効率化の成功譚ばかりが語られるが、その裏で深刻な問題がいくつも噴出している事実に、我々はもっと目を向けるべきだ。AIの自動判断が新たな差別を生み出すリスク、そして生成AIが吐き出すもっともらしい嘘を、果たして人間は見抜けなくなるのではないか。技術への過信が招く倫理的な破綻と人間の思考力低下という不都合な真実から、目を背けてはならない。

AIによる自動判断に潜む、新たな差別と不公平のリスク

AIによる査定の「客観性」ほど、疑ってかかるべき言葉はない。AIが学習するのは、過去のデータに巣食う人間の無意識な偏見そのものだ。例えば、特定の郵便番号の地域に住んでいる、あるいは特定の職に就いているというだけで、個人ではどうすることもできない属性を根拠に「高リスク」と機械的に断定する。これが、人間による差別より悪質なアルゴリズムによる新たな身分制度の正体に他ならない。効率化という美名のもと、保険というセーフティネットから問答無用で排除される人々を生み出すこの構造的欠陥に、業界はいつまで見て見ぬふりをするつもりなのだろうか。

生成AIの「もっともらしい嘘」を見抜けなくなる危険性

生成AIが自動作成する提案書は、一見すると完璧だ。だが、その裏に潜むのがハルシネーション、つまり「もっともらしい嘘」を生成する致命的な欠陥である。AIは存在しない判例を引用し、約款の条文を都合よく捏造する。問題は、その文章があまりに流暢で説得力を持つため、多忙な担当者がファクトチェックを怠り、そのまま顧客に提示してしまう危険性だ。これは単なる誤記ではない。AIへの過信が招く思考停止であり、企業の信頼を根底から覆しかねない病巣だ。チェック機能付きの基盤を構築する動きもあるが、最終的にその嘘を見抜くのは人間の批判的思考力である。その能力自体がAI依存によって衰退する現実から、目を背けてはならない。

AIへの過度な依存が招く、人間の判断力と思考力の低下

AIが優秀な「Copilot」として定着した結果、我々は思考のプロセスそのものを放棄しつつあるのではないか。引受査定でAIが弾き出したリスクスコアを、営業担当者がAIの作った提案書を、それぞれ疑うことなく受け入れる。この安易な依存は、判断の根拠を深く探求する機会を奪い、人間の思考の筋力低下を招くのだ。便利さという麻薬に浸り、自ら考えることをやめた人間に、果たして的確な判断などできるはずもない。

この問題の本質は、ベテランの持つ暗黙知や経験則の継承が断絶する点にある。AIが常に「正解」を示す環境では、失敗から学ぶプロセスが消滅し、若手は育たない。結果、組織全体の問題解決能力が空洞化するのだ。AIの学習データにない未知の脅威、例えば巧妙な新手の不正請求や未曾有の災害に直面したとき、誰も的確な判断を下せなくなるという致命的なリスクから、目を背けてはならない。

まとめ:AIを戦略的パートナーに。持続可能な成長を目指す保険業界の未来

保険業界におけるAIは、もはや単なる業務効率化ツールではありません。顧客との関係性やビジネスモデルそのものを再定義する戦略的パートナーへとその役割を進化させています。これまで見てきたように、引受査定から保険金支払い、さらにはパーソナライズされた商品開発に至るまで、AIは事業の根幹を支える存在です。

特に生成AIや「エージェント型AI」の台頭は、コスト削減という守りの活用から、新たな顧客体験を創出する付加価値創造という攻めの活用への転換を強く促します。あなたの組織では、この変化をどう捉え、次の一手をどう打ちますか。AIを使いこなす人材の育成と、倫理的課題に向き合うガバナンス体制の構築が、持続可能な成長の鍵となるでしょう。

■ 【金融機関様向け】セキュリティ・リスク評価付きAI活用無料診断実施中!

現状のITインフラに基づいたセキュアなAI活用ロードマップの作成、社内規程RAGのプロトタイプデモを無料でご案内します。

【無料】AI活用診断のお申し込みはこちら