2026年の最新トレンド!金融業界で進化するAIスコアリングとは

2026年、金融業界のAIスコアリングは大きな変革期を迎えています。従来の財務データによる審査だけでなく、生成AIが事業計画書などの「定性データ」を読み解き、企業の将来性まで評価する時代へと進化しました。さらに、分析・予測に留まらず、自ら業務を遂行する「実行するAI(AIエージェント)」も登場しています。本章では、単なる審査ツールを超えたAIスコアリングの最新トレンドを、具体的な進化とともに解説します。

審査の効率化から新たな価値創造のフェーズへ

2026年のAIスコアリングは、単なる審査業務の効率化という初期段階を完了し、新たな価値創造のフェーズへと本格的に移行しています。これまでは評価が難しかったスタートアップの将来性や事業の独自性を可視化することで、新たな融資機会を創出。さらに「AIエージェント」のように、顧客の潜在的なニーズを先読みして最適な金融商品を提案するなど、守りのリスク管理から攻めのビジネス支援へとその役割を拡大しています。これは金融AIで実現できる未来の一端と言えるでしょう。

生成AIが事業計画書など「定性データ」を評価

2026年のAIスコアリングにおける最大の進化は、生成AIが事業計画書や経営者インタビューといった「定性データ」の評価を可能にした点です。従来のスコアリングは決算書などの財務情報が中心でしたが、最新のAIは非構造化データを解析し、数値には表れない企業の将来性や事業の独自性、市場での競争優位性までを評価に組み込みます。これにより、過去の実績が乏しいスタートアップでも、革新的なビジネスモデルや経営者のビジョンを正当に評価され、融資機会が拡大しています。これは、金融AIでできることの幅が、過去の分析から未来の予測へと大きくシフトしたことを象徴しています。

分析・予測から「実行するAI」への大きな進化

2026年のAIスコアリングは、単にスコアを算出する「分析・予測」ツールから、自らタスクを遂行する「実行するAI」へと大きな進化を遂げています。これは「AIエージェント」とも呼ばれ、融資プロセスそのものを変革する力を持っています。例えば、スコア算出後に最適な融資プランをAIが自動で複数提案し、三菱UFJフィナンシャル・グループのように稟議書のドラフト作成までを完結させる事例も登場しました。さらに、企業のニュースやIR情報といった動的なシグナルをリアルタイムで解析し、融資ニーズを先回りして検知・提案することも可能になっています。AIが自律的に動くからこそ、その判断プロセスとリスクを管理する金融AIガバナンスの課題とは何かを理解することが、今後の活用において不可欠となるでしょう。

従来の融資審査との違いは?AIスコアリングがもたらすメリット

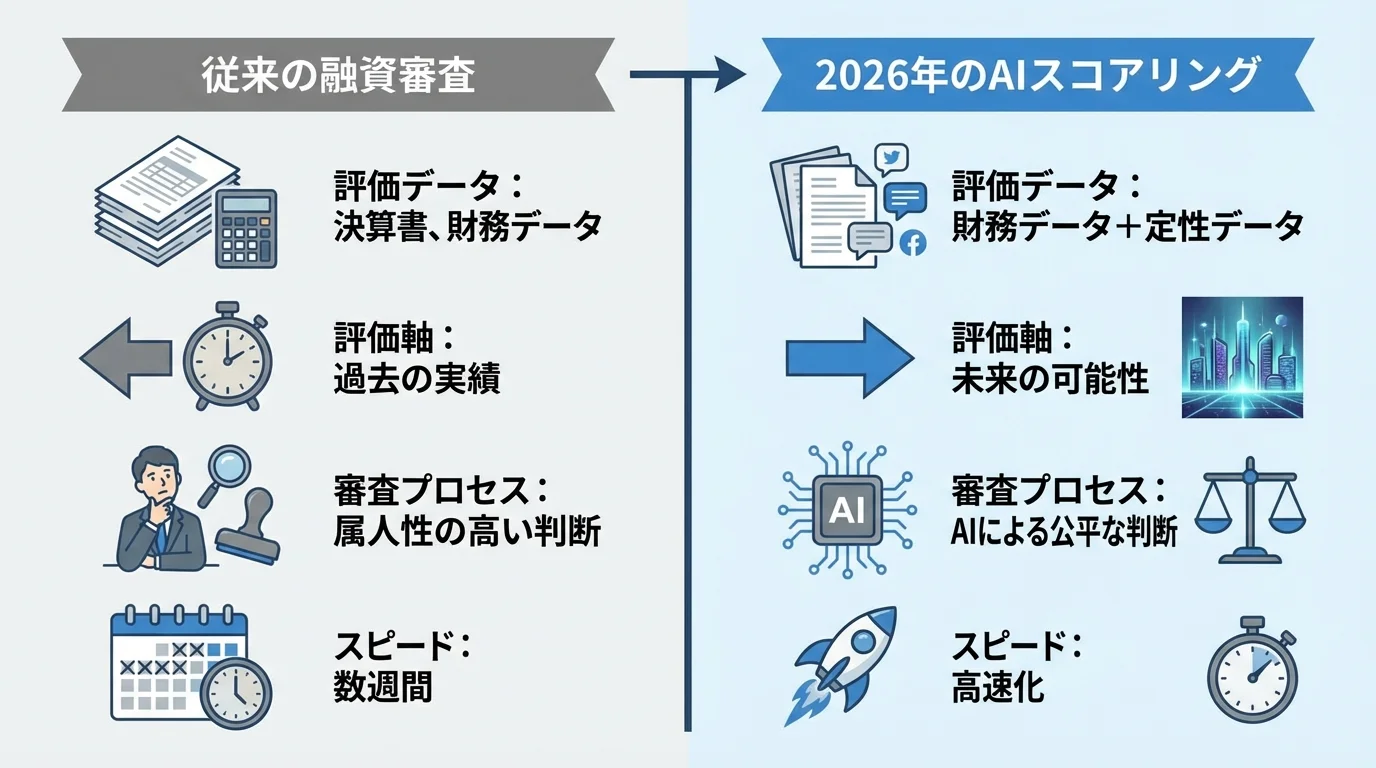

AIスコアリングの導入は、従来の融資審査を根本から変革します。最大の違いは、決算書といった過去の数値データだけでなく、生成AIが事業計画書などの「定性データ」を分析し、企業の将来性や事業の独自性まで評価できる点にあります。これにより、審査の高速化でビジネスチャンスを逃さないだけでなく、担当者の経験則に依存しない公平で高精度な判断が実現します。本章では、AIスコアリングがもたらすこれらの革新的なメリットを詳しく掘り下げていきます。

「数字」だけじゃない!定性データで将来性を評価

従来の融資審査は、決算書などの過去の財務データが評価の主軸でした。そのため、設立間もないスタートアップや、事業転換期にある企業は、将来性があっても十分な評価を受けにくいという課題がありました。しかし、AIスコアリングの進化は、この常識を覆します。2026年の最新AIは、事業計画書やIR資料、さらには経営者インタビューといった定性データを解析し、数値化が難しかった「事業の独自性」や「成長ポテンシャル」をスコアリングに反映させます。これにより、過去の実績だけでなく、未来に向けた企業の情熱やビジョンも評価対象となり、革新的なビジネスへの資金供給を後押しします。まさに金融AIでできることの幅が、大きく広がったのです。

審査の高速化でビジネスチャンスを逃さない

従来の融資審査では、結果が出るまでに数週間を要することも珍しくなく、その間に絶好のビジネスチャンスを逃してしまうケースがありました。しかし2026年、AIスコアリングは「AIエージェント」へと進化し、この状況を劇的に変えています。例えば、三菱UFJ銀行の「住宅ローンQuick審査」ではAI活用により最短15分で結果を提示するなど、もはや「秒速審査」は夢物語ではありません。AIが稟議書のドラフト作成や最適な融資プランの提案まで自動で行うことで、企業は必要な資金を迅速に確保し、事業展開のスピードを加速させることが可能になります。こうした変化は、まさに金融業のAI導入はなぜ成功するのかを示す好例と言えるでしょう。

属人性を排除した公平で高精度な審査を実現

従来の融資審査では、担当者の経験則や解釈によって判断が左右され、評価にばらつきが生じるという課題がありました。AIスコアリングは、こうした属人性を根本から排除します。膨大なデータを基に、すべての申請者を一貫した基準で評価するため、担当者や支店による判断のブレがなくなり、公平な審査が実現します。さらに、人間が見落としがちな微細なリスクや将来性の兆候をデータから捉えることで、審査精度そのものも飛躍的に向上します。なぜその評価に至ったのか、判断根拠を可視化するなぜ金融機関に必須の「説明可能なAI(XAI)」の導入も進んでおり、審査プロセスの透明性も確保されつつあります。

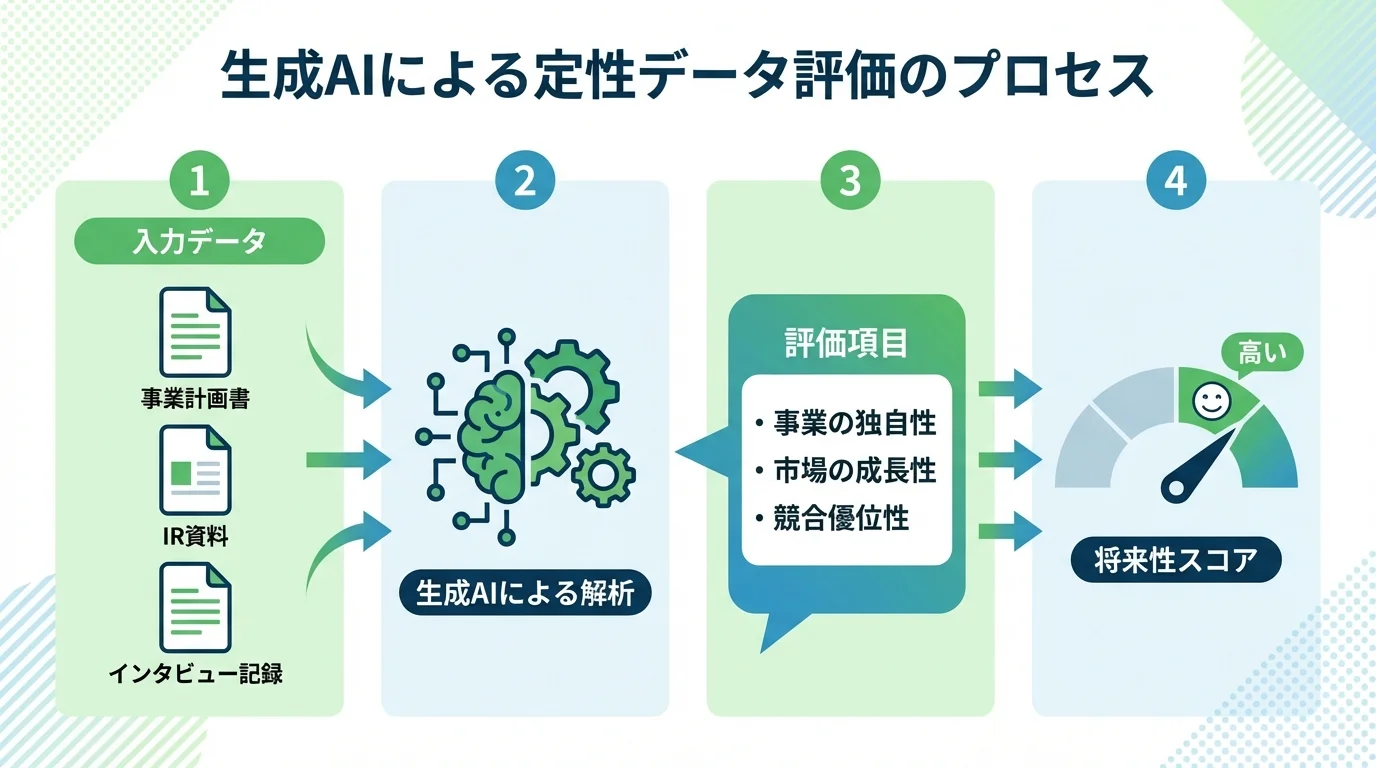

【最新機能①】生成AIが事業計画書を読み解く!「定性データ評価」の実現

従来の融資審査において、企業の将来性やビジョンといった「数字に表れない価値」の評価は長年の課題でした。2026年、その壁を打ち破るのが生成AIによる定性データの評価技術です。AIが事業計画書や経営者インタビューの内容を深く読み解き、決算書だけでは見えなかった事業の独自性や成長可能性をスコアリングします。本セクションでは、この革新的な機能がどのように実現されているのかを詳しく解説します。

決算書では測れない企業の将来性を可視化

従来の融資審査では、過去の実績を示す決算書が評価の中心でした。しかし、この方法では革新的な技術や独自のビジネスモデルを持つスタートアップなど、未来の成長ポテンシャルを正しく評価することが困難という課題がありました。

2026年のAIスコアリングは、生成AIが事業計画書の内容や市場の成長性、競合との差別化要因などを多角的に分析します。これにより、これまで担当者の経験則に頼りがちだった事業の独自性や経営ビジョンといった「見えない価値」を客観的なスコアとして可視化します。この変革は、なぜ金融業界でAI活用が求められるかの核心であり、過去の実績が乏しい企業でも将来性を武器に資金調達できる道を開きます。

非構造化データを解析し事業の独自性を評価

事業計画書に込められた独自の技術やビジネスモデルは、従来の審査では評価が難しい「非構造化データ」でした。しかし2026年現在、生成AIは自然言語処理技術を駆使し、事業計画書はもちろん、経営者インタビューの記録や市場での評判といった膨大なテキストデータを解析します。これにより、競合優位性や技術の新規性といった、事業の独自性を客観的にスコアリングすることが可能になりました。金融機関が保有するデータの8割以上を占めるとされる非構造化データから企業の真の価値を掘り起こすこの動きは、金融AIでできることの可能性を大きく広げています。この技術により、過去の実績が乏しいスタートアップでも、その独創的なアイデアや将来性が正当に評価される道が開かれています。

経営者のビジョンや情熱もスコアリング対象へ

2026年のAIスコアリングは、事業計画書に書かれたビジネスモデルだけでなく、その根底にある経営者のビジョンや情熱といった定性的な要素まで評価対象に含めます。生成AIは、経営者インタビューの議事録や株主へのメッセージ、IR資料などを自然言語処理技術で解析。そこに込められたビジョンの具体性、事業への熱意、ロジックの一貫性などを多角的に分析し、スコアリングします。これにより、従来の財務諸表だけでは見抜けなかったリーダーシップや事業の将来性を可視化。スタートアップなど過去の実績が乏しい企業でも、経営者の資質が成長ポテンシャルとして正当に評価される道が開かれます。このような主観的な評価を行う上で、なぜ金融機関に「説明可能なAI(XAI)」の導入が不可欠となるなど、新たなガバナンス体制の構築も同時に進んでいます。

【最新機能②】分析から実行へ!融資提案まで行う「AIエージェント」の登場

生成AIによる定性データの評価に続き、AIスコアリングは分析から「実行」する新たなフェーズへと進化しました。その主役が、自律的にタスクを遂行する「AIエージェント」です。単にスコアを算出するだけでなく、個々の企業に最適な融資プランを自動で設計・提案。さらに、企業の業績変化などをリアルタイムで検知し、追加融資をリコメンドするなど、融資担当者の頼れるパートナーとして機能します。

スコア算出から最適な融資プランの提案まで

AIエージェントは、算出されたスコアを基に、次のアクションへと自律的に移行します。従来のシステムがスコア提示で終わっていたのに対し、2026年のAIエージェントは企業の状況やニーズを深く分析。その上で、複数の金融商品の中から最適な融資プランを自動で設計・提案します。例えば、融資の目的や規模、適正金利までをAIが自動で試算し、提案書まで生成するサービスも登場しており、企業側は複雑な比較検討の手間なく、自社に最適な資金調達の選択肢を得ることが可能になりました。これは、金融AIでできることの範囲を大きく広げる進化と言えるでしょう。

状況変化を自動検知し追加融資などをリコメンド

2026年のAIエージェントは、融資を実行して終わりではありません。融資後も企業のパートナーとして、その経営状況を継続的にモニタリングします。例えば、ニュースリリースやIR情報、採用計画といった動的なシグナルをリアルタイムで解析。大規模な受注や新工場建設の計画を検知すれば、AIが最適な追加融資や設備投資ローンをプロアクティブに提案します。これにより、企業はビジネスチャンスを逃さず、機動的な資金調達が可能になります。逆に、市場環境の悪化などネガティブな兆候を早期に捉え、リスクを警告することも可能です。こうした機能は、金融取引のAI異常検知の技術を企業与信に応用したものであり、攻守両面での支援を実現します。

融資担当者の判断を支援する頼れるパートナーへ

AIエージェントは、融資担当者の業務を代替するのではなく、その能力を拡張する強力なパートナーとなります。例えば、三菱UFJフィナンシャル・グループで進められているように、AIが稟議書のドラフトを自動作成することで、担当者は煩雑な書類作成業務から解放されます。これにより創出された時間は、顧客との対話や事業の将来性を見極めるなど、より高度な判断が求められる業務に充てることが可能になります。また、AIの判断根拠を可視化する技術は、なぜ金融機関で重要視されており、担当者がAIの提案を鵜呑みにせず、深く理解した上で最終的な意思決定を下すために不可欠です。AIはあくまで頼れる副操縦士であり、最終的な判断の舵を取るのは担当者自身なのです。

スタートアップも高評価?金融機関におけるAIスコアリングの最新活用事例

AIスコアリングは、これまで実績重視の融資審査で不利になりがちだったスタートアップに、大きな可能性をもたらしています。本章では、決算書以上に事業計画書の将来性を評価する融資事例はもちろん、不正検知やリスク管理の高度化、さらにはマーケティングへの応用まで、2026年現在の金融機関におけるAIスコアリングの具体的な活用事例を詳しく紹介します。

決算書より事業計画書!スタートアップの高評価事例

これまで財務実績がないために融資のハードルが高かったスタートアップにとって、AIスコアリングはまさにゲームチェンジャーです。2026年現在、生成AIは事業計画書に描かれた市場の成長性、技術の独自性、競合優位性といった「未来の可能性」を深く読み解き、スコアに反映します。実際に、赤字先行の研究開発型企業が、保有技術の将来性をAIに評価され、高評価の融資につながった事例も登場しています。さらに、事業計画書から融資目的や適正金利までをAIが試算するサービスも現れ、スタートアップの資金調達プロセスを劇的に変えつつあります。金融業のAI導入はなぜ成功するのか、その答えの一つがここにあります。

不正検知やリスク管理の高度化による健全な融資

AIスコアリングは、新たな融資機会を創出するだけでなく、金融取引全体の健全性を維持する上でも不可欠な技術となっています。特に不正検知の分野ではその能力を最大限に発揮。AIが膨大な取引データをリアルタイムで監視し、過去のパターンから逸脱した異常な動きを瞬時に捉えます。これにより、巧妙化するマネーロンダリング(AML)や不正送金など、金融取引のAI異常検知が求められる場面で被害を未然に防ぐことが可能です。さらに、融資実行後の継続的なモニタリングや、市場全体の動向分析を通じたリスク管理の高度化も実現し、金融機関はより健全で持続可能な融資ポートフォリオを構築できるようになります。

融資だけじゃない!マーケティングへの応用事例

AIスコアリング技術の応用範囲は、融資審査の枠を大きく超え、マーケティング分野で新たな価値を創出しています。AIは顧客の取引履歴やWeb上の行動データなどを多角的に分析し、将来のニーズを予測。例えば、ライフイベントの変化を予兆として捉え、住宅ローンや教育ローンといった最適な金融商品を適切なタイミングで提案することが可能になります。

こうした一人ひとりに最適化されたハイパーパーソナライゼーションは、顧客体験を向上させ、エンゲージメントを深めます。さらに、成約可能性の高い顧客層をスコアリングによって特定し、マーケティング施策の費用対効果を最大化することも可能です。今後の金融のAI活用は、顧客との新しい関係性を築く上で不可欠な技術となるでしょう。

AIスコアリングによって融資審査の未来はこう変わる

生成AIによる定性評価やAIエージェントの登場は、融資審査の未来をどのように塗り替えるのでしょうか。本章では、その具体的な変化を3つの視点から紐解きます。評価の尺度は過去の実績から未来の可能性へとシフトし、融資は企業が「申請」するものからAIが最適なプランを「提案」するものへと変わります。これにより、金融機関の担当者は定型業務から解放され、より高度な戦略的判断に集中できるようになるでしょう。

過去の実績から「未来の可能性」を評価する審査へ

従来の融資審査は、決算書に代表される「過去の実績」が絶対的な評価軸でした。しかし2026年、AIスコアリングはこの常識を根底から覆します。生成AIが事業計画書やニュースリリース、さらには経営者のビジョンといった定性的な情報を読み解き、企業の「未来の可能性」をスコアリングするのです。これにより、実績が乏しいスタートアップでも、事業の独自性や将来性が正当に評価される道が開かれます。融資審査の尺度は、過去の財務状況の証明から、未来の成長への期待値を測るものへと、まさにパラダイムシフトを迎えているのです。こうした変革こそ、なぜ金融業界でAI活用が急務とされる理由の一つと言えるでしょう。

融資は「申請」から「AIによる提案」が当たり前に

これまでの融資は、企業が資金調達の必要性を感じてから金融機関に「申請」するのが常識でした。しかし2026年、この常識は覆されます。AIエージェントが企業のIR情報やプレスリリース、さらには採用計画といった動的なシグナルをリアルタイムで解析し、潜在的な資金ニーズを先回りして検知。これにより、金融機関側から最適な融資プランを「提案」する時代が到来するのです。

例えば、ロゼッタ社の「Metareal ローンインサイト」のように、AIが融資目的や適正金利まで算出し、提案書を自動生成するサービスも登場しています。企業は最適なタイミングで資金調達の機会を得られ、ビジネスチャンスを逃しません。これはまさに金融AIでできることの可能性を示す好例と言えるでしょう。

担当者は定型業務から高度な戦略的判断へシフト

AIの進化は、決して融資担当者の仕事を奪うものではありません。むしろ、その役割をより高度で付加価値の高いものへとシフトさせます。これまで多くの時間を費やしてきたデータ収集や稟議書のドラフト作成といった定型業務は、AIエージェントが担うようになります。

これにより担当者は、AIが算出したスコアの背景を深く洞察し、事業の独自性や経営者の情熱といった定性的な価値を見極める、という本質的な業務に集中できるようになります。また、AIの判断根拠を顧客に分かりやすく説明する対話力や、AIの性能を最大限に引き出すための金融AIガバナンスの課題とは何かを理解し、管理する能力も不可欠です。融資担当者は単なる審査の「作業者」から、AIを駆使して顧客の未来を創造する「戦略的パートナー」へと進化していくのです。

導入前に知っておくべきAIスコアリングの課題と注意点

生成AIによる未来予測に、自律的に動くAIエージェント――。ここまでAIスコアリングがもたらす革新的な機能を紹介してきたが、もちろん夢のような話ばかりではない。なぜその評価なのか説明できないブラックボックス問題や、学習データに潜むアルゴリズムバイアスといった根深い課題は、2026年現在も依然として横たわっている。本章では、こうした光と影の「影」の部分に、あえて鋭く切り込む。導入後に「こんなはずではなかった」と後悔しないためにも、耳の痛い現実から目を背けずに直視してほしい。

なぜその評価?AI判断のブラックボックス化

「AIが出したスコアだから間違いない」――そんな思考停止こそが、AIスコアリング導入における最大の落とし穴だ。高性能なAIほど判断プロセスは複雑化し、「なぜその結論に至ったのか」を人間が理解できないブラックボックスと化す。融資を断られた顧客に、納得のいく理由を説明できるだろうか?「AIがそう判断しましたので」では、顧客からの信頼を失い、訴訟リスクすら招きかねない。

もちろん、判断根拠を可視化する「説明可能なAI(XAI)」という技術も存在する。しかし、これも万能薬ではない。提示された根拠が本当に妥当なのかを検証するスキルが担当者になければ、結局はAIの言いなりだ。説明責任を果たせないツールは、もはや金融機関にとってリスクでしかない。最終判断を下すのはあくまで人間であるという覚悟なしに、この問題は解決しない。

学習データに潜むアルゴリズムバイアスの罠

「AIなら公平」などという謳い文句は、技術を理解していない者の幻想に過ぎない。AIは過去の融資データを学習するが、そのデータ自体が人間の偏見や過去の社会構造を色濃く反映している。例えば、特定の地域や業種、あるいは女性経営者への融資実績が歴史的に乏しいデータを学習させれば、AIはそれを「高リスク」と判断し、差別をシステム化するだけだ。自社のデータに潜む偏りを精査するデータガバナンスを怠り、安易に導入した企業は、結果的に有望な顧客層を不当に排除し、ビジネスチャンスを逃している。この現実を無視した導入は、単なる思考停止に他ならない。

高機能化に伴う導入・運用コストという現実

生成AIによる定性評価、自律的に動くAIエージェント――。こうした最新機能の謳い文句に踊らされるのは愚の骨頂だ。高機能化は、そのまま莫大な導入・運用コストに跳ね返ってくるという現実を直視すべきである。システム費用に加え、非構造化データを整備する手間、高度なAIを使いこなす専門人材の育成、そしてモデルの精度を維持するための継続的な投資。これら「見えないコスト」が経営を圧迫するのだ。目的が曖昧なまま高価なシステムを導入し、結果として持て余す「デジタル文鎮」と化すのは、流行に乗っただけの導入が招く末路である。業務規模によっては、既存の分析ツールや専門家の育成の方が、よほど賢明な投資となるケースも少なくない。

まとめ

本記事では、金融業界におけるAIスコアリングの最新動向と、それが融資審査をどう変えていくのかを解説しました。生成AIによる事業計画書の評価や、融資提案まで行うAIエージェントの登場は、審査の迅速化と客観性を飛躍的に向上させます。これにより、従来は評価が難しかったスタートアップにも新たな資金調達の道が開かれるでしょう。

一方で、導入にはセキュリティやアルゴリズムの公平性といった課題も伴います。自社の融資審査を革新するための第一歩として、まずは専門家と共にAI活用の可能性とリスクを評価してみてはいかがでしょうか。

【金融機関様向け】セキュリティ・リスク評価付きAI活用無料診断実施中!

現状のITインフラに基づいたセキュアなAI活用ロードマップの作成、社内規程RAGのプロトタイプデモを無料でご案内します。