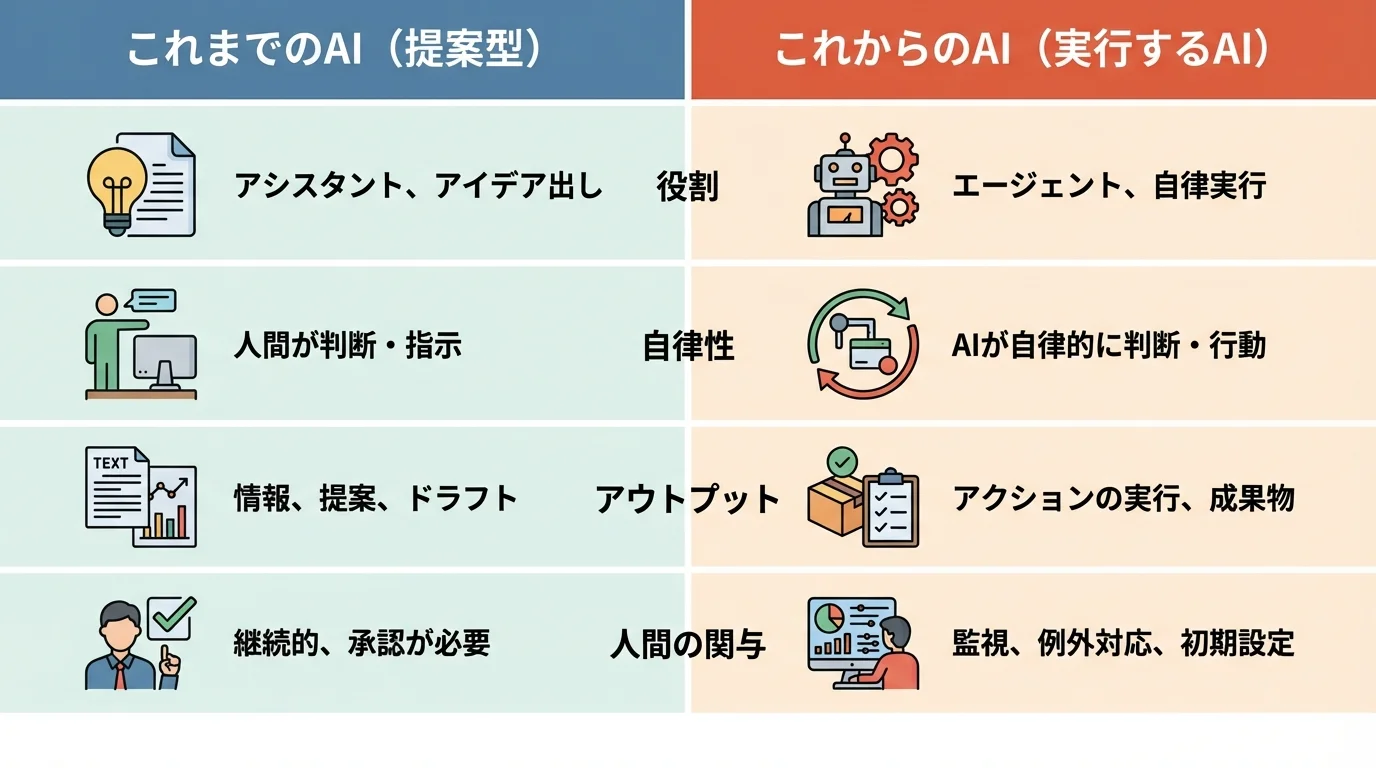

金融AIでできることの現在地|「提案型」から「実行するAI」へのシフトとは

金融AIは、単に情報を分析し選択肢を示す「提案型」の時代を終え、新たな次元に突入しました。2026年の最前線では、AI自らが計画を立て、取引まで完結させる「実行するAI」へのシフトが加速しています。この変化を牽引するのが、自律的に業務を遂行する「AIエージェント」です。実験フェーズは終わりROI(投資対効果)が厳しく問われる今、金融サービスの現場で一体何が起きているのでしょうか。その全貌を解き明かします。

これまでのAIと何が違う?「実行するAI」の全貌

これまでのAIが、データ分析に基づく「提案」に留まっていたのに対し、「実行するAI」ことエージェントAIは、その役割を根本から覆す存在です。最大の違いは、自ら計画を立て、複数のシステムやサービスを横断して業務を完遂する「自律性」にあります。「この条件で資産をリバランスしておいて」といった曖昧な指示から、AIが最適な金融商品を組み合わせて取引まで行う「エージェンティック・ファイナンス」がその象徴と言えるでしょう。これはAIが単なるツールではなく、業務を遂行する「デジタル従業員」として機能することを意味します。この変化は、人間がより高度な戦略的意思決定に集中できる環境を生み出す一方で、新たな金融AIガバナンスの課題とはも提起しています。

計画から契約まで完結、AIエージェントができること

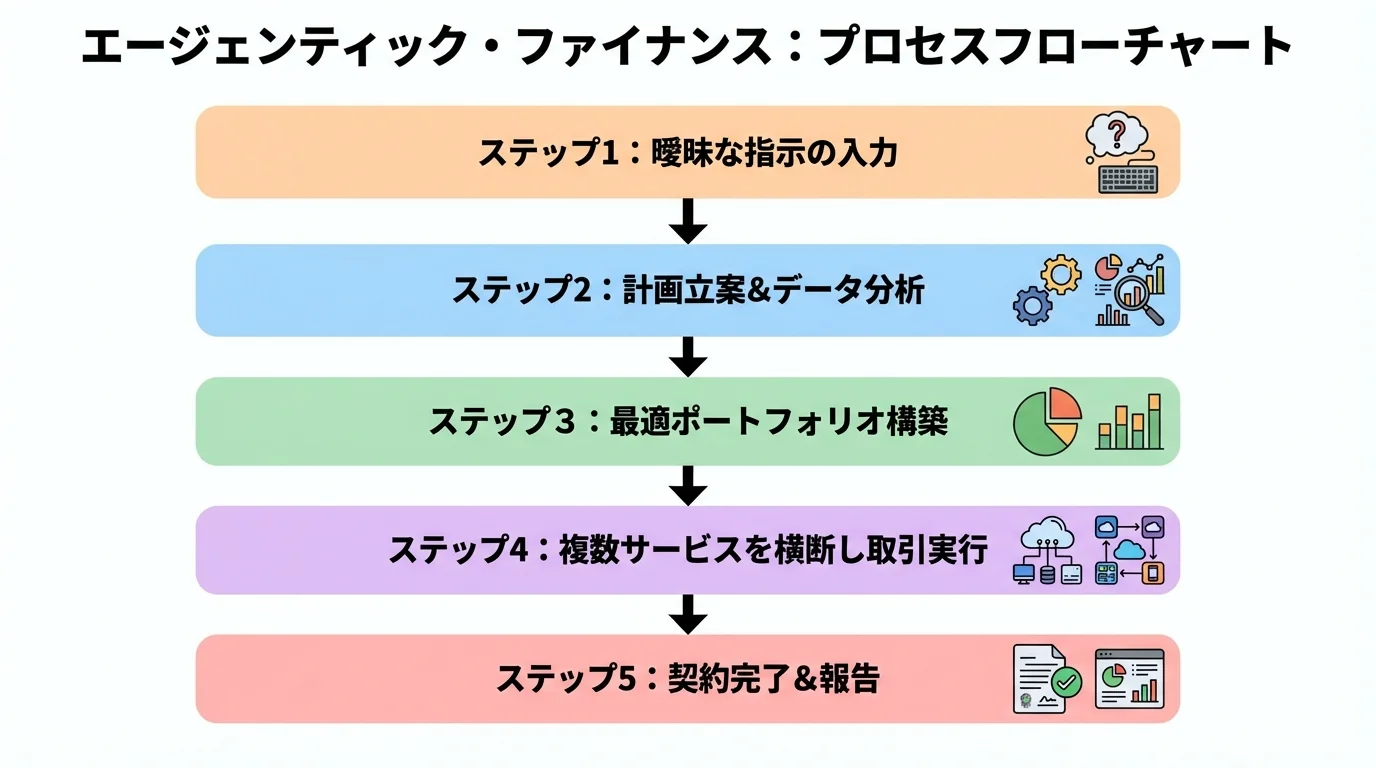

「実行するAI」ことAIエージェントは、単に取引を代行するだけではありません。「老後資金のために低リスクで資産をリバランスして」といった曖昧な指示を起点に、自ら計画を立案します。具体的には、市場データをリアルタイムで分析し、無数の金融商品から最適な組み合わせを瞬時に選定。個人のリスク許容度に合わせたポートフォリオを構築し、シミュレーションを経て最適な実行タイミングまで判断します。これはもはや、人間のファイナンシャル・アドバイザーの業務を代替するレベルであり、計画から複数サービスを横断した取引実行、そして契約までをシームレスに完結させるエージェンティック・ファイナンスの時代の到来を意味します。この自律的な取引は、金融取引のAI異常検知のような新たなセキュリティ対策の重要性も浮き彫りにしています。

実験フェーズは終焉、ROIを追求するAI活用の現在地

金融業界におけるAI活用は、技術的な実証実験(PoC)を繰り返すフェーズを完全に終えました。「AIのためのAI」導入は過去のものとなり、2026年現在、すべてのAI投資は他のIT投資と同様、厳しいROI(投資対効果)で評価されるのが当たり前になっています。例えば、三菱UFJフィナンシャル・グループが対話型AIで試算する「月22万時間の労働時間削減」のように、効率性や生産性への直接的な貢献が厳しく問われます。これは、AIが単なるコスト削減ツールから、事業成長を牽引する戦略的投資へと完全に移行したことの証左です。そのため、AIの判断根拠を明確にすることがなぜ金融機関で重要視されるのかという議論も、ROIを正確に評価する上で不可欠な要素となっています。

金融AI導入の現状と浮き彫りになる新たな課題

「実行するAI」へのシフトが加速し、金融機関のAI活用は実験フェーズを終え、具体的な成果を求める実装段階へと完全に移行しました。もはやAI導入は目的ではなく、ROI(投資対効果)の追求が常識となったのです。しかし、AIが自律的に「実行」する能力が高まる一方で、その複雑な判断プロセスをいかに「評価」し、説明責任を果たすのかという新たな壁が立ちはだかっています。本章では、金融AI実装の最前線で浮き彫りになる、この根源的な課題を深掘りしていきます。

ROI追求が常識に、金融機関におけるAI実装の最前線

「AIのためのAI」の時代は終わりを告げ、金融機関のAI実装は、具体的な事業貢献が厳しく問われるフェーズへと完全に移行しました。もはやAI導入は目的ではなく、明確なROIを追求することが常識となっています。象徴的なのが三菱UFJフィナンシャル・グループの事例です。自行開発の対話型AI「AI-bow」は月22万時間以上の労働時間削減効果が試算されており、これはコスト削減という直接的な成果を示す好例と言えるでしょう。また、三井住友やみずほが数百億円規模の投資計画を掲げる一方、日本IBMが構築する共通AI基盤を八十二長野銀行のような地域金融機関が活用する動きも出てきています。これは、投資規模に関わらずROIを最大化するための戦略が多様化している証左です。ただし、成果を追求するあまり、AIの判断プロセスが不透明になる「ブラックボックス問題」は看過できません。なぜ金融機関に説明責任が求められるのかを理解し、ガバナンスを効かせた実装が不可欠です。

「実行」はできても「評価」が困難?AI活用の新たな壁

AIが自ら取引まで完結させる「実行」フェーズへと移行したことで、金融機関は新たな壁に直面しています。それは、AIの判断プロセスと結果をいかにして「評価」し、説明するかという「説明責任」の問題です。例えば、AIが融資を否決した際、その根拠を顧客や規制当局に明確に提示できなければ、金融機関の信頼は失墜しかねません。この「ブラックボックス問題」は、なぜ金融機関にとって説明可能性が不可欠であるかを浮き彫りにします。

さらに、AIエージェントが自律的に行った取引で損失が生じた場合の「責任の所在」も法的に未整備なのが現状です。技術の導入と並行して、AIの意思決定を監視・検証する金融AIガバナンスの構築が急務であり、もはや課題は「AIに何ができるか」から「AIの判断をどう信頼し、管理するか」という、より本質的な次元へと移っています。

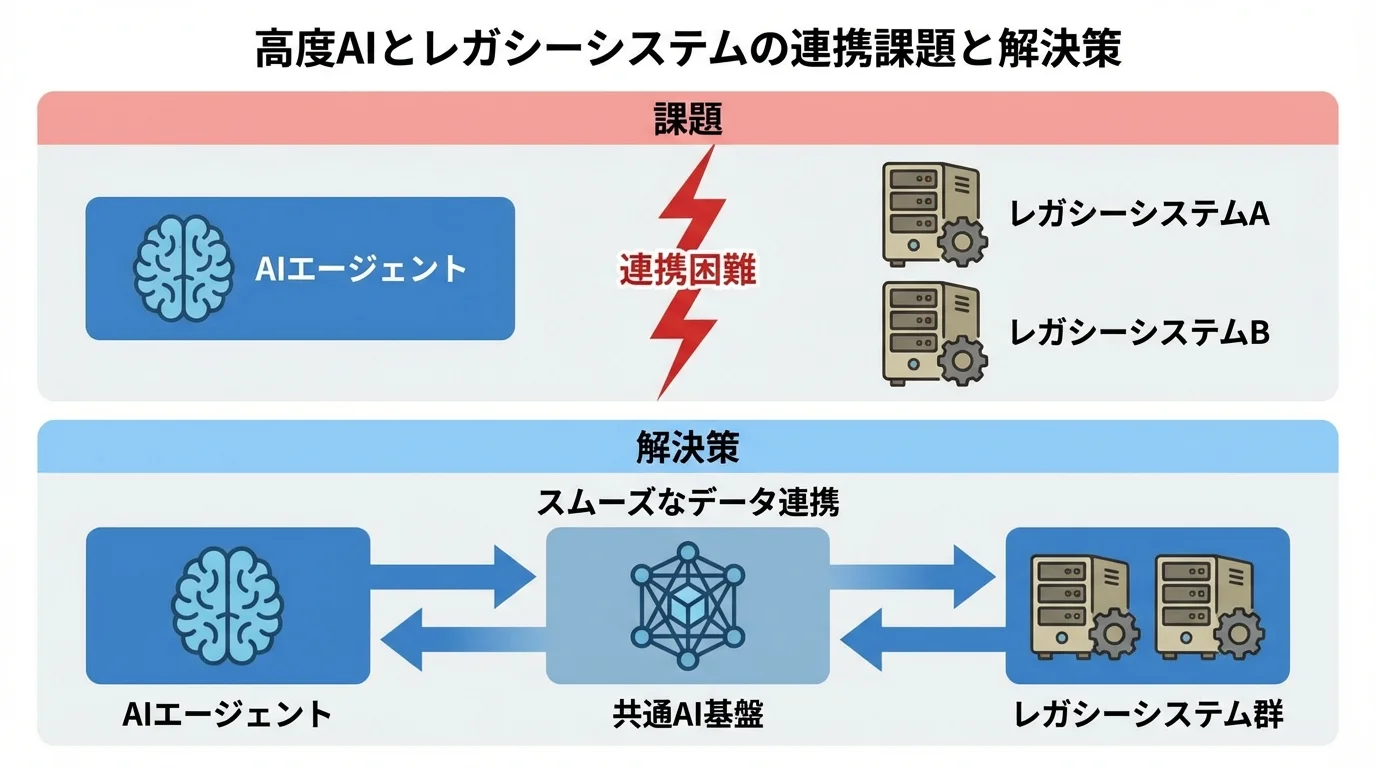

高度化するAIとレガシーシステム、現場が抱える連携問題

自律的に業務を完遂する「実行するAI」の能力は、複数の社内システムを横断してデータを取得・処理できることが大前提です。しかし、多くの金融機関の現場では、長年運用されてきたレガシーシステムの存在が深刻な足かせとなっています。データが部署ごとにサイロ化し、最新AIとのAPI連携が想定されていない旧式のシステムでは、AIが持つポテンシャルを最大限に引き出すことは困難です。この課題に対し、日本IBMが構築する「地域金融機関向けAI基盤」のように、個社で対応するのではなく共通基盤によって連携のハードルを下げる動きも出てきました。結局のところ、金融AI導入の成否は、AIモデルの性能以上に、既存資産とどう「橋渡し」をするかというデータ基盤の近代化にかかっているのです。

なぜ今「実行するAI」なのか?金融業界で活用が加速する背景

単なる業務効率化からROI追求へとフェーズが移行した金融AI。しかし、実装のハードルが見えてきた今、なぜ各社は導入のアクセルを緩めないのでしょうか。その答えは、AIがもはや「便利なツール」ではなく、企業の存亡を賭けた競争戦略の核そのものになったからです。技術的成熟がもたらした必然性と、ビジネスモデル変革への強い期待。本章では、金融業界を突き動かす時代の要請を解き明かします。

競争優位を確立する一手、AI導入を急ぐ金融機関の思惑

金融機関がAI導入のアクセルを踏み込む背景には、単なる業務効率化を超えた、熾烈な生き残り競争があります。AIの活用レベルが、顧客体験の質と事業の持続可能性を直接左右する時代に突入したからです。例えば、AIが自律的に取引まで行う「エージェンティック・ファイナンス」は、顧客一人ひとりに最適化されたサービスを提供し、他社との差別化を図る強力な武器となります。一方で、三菱UFJフィナンシャル・グループが対話型AIで月22万時間もの業務削減を見込むように、創出した人的リソースをより付加価値の高い戦略業務へ再配置する経営改革も急務です。この攻守両面での優位性を築くため、各社は巨額の投資を続けているのです。

生成AIの進化が起爆剤、技術的成熟がもたらした必然性

「実行するAI」へのシフトを可能にした最大の起爆剤は、生成AIの飛躍的な進化です。特に大規模言語モデル(LLM)とRAG(検索拡張生成)技術の組み合わせは、これまで活用が困難だったテキストや音声といった非構造化データの価値を最大化しました。これによりAIは、社内の膨大な知識を正確に参照し、文脈を深く理解した上で、稟議書作成のような複雑な業務まで自律的に実行する能力を獲得したのです。これはもはや偶然の産物ではなく、AIが自ら計画・遂行する「エージェントAI」の登場を促した技術的な必然と言えるでしょう。しかし、この高度化は金融AIガバナンスの課題とはを一層複雑にし、判断根拠の透明性を確保するためなぜ金融機関に「説明可能なAI」が不可欠となる新たな現実も突きつけています。

業務効率化のその先へ、ビジネスモデル変革への高い期待

業務効率化はもはやAI導入の前提であり、その達成はゴールではありません。例えば三菱UFJ銀行が対話型AIで月22万時間もの業務削減を見込むように、効率化のインパクトは計り知れませんが、金融機関が真に見据えるのは、その先にあるビジネスモデルそのものの変革です。顧客の曖昧な指示から最適な資産運用を自律的に実行する「エージェンティック・ファイナンス」の台頭は、金融サービスがプロダクト中心から顧客一人ひとりのライフプランに寄り添うコンシェルジュへと進化する未来を示唆しています。もはやAI導入は、なぜ金融業界で生き残るかという問いに対する必須の戦略であり、AIを前提とした事業の再定義こそが、今、最も高い期待を集めているのです。

2026年最新動向:「AIエージェント」が拓くエージェンティック・ファイナンスの夜明け

金融AIがROIを追求する時代、その究極形として注目されるのが「AIエージェント」です。2026年のトレンドを牽引するこの技術は、複数の金融サービスを横断し、契約までを完結させる「エージェンティック・ファイナンス」を現実のものとしました。もはやSFの世界ではない、パーソナルな「AI金融執事」の誕生は、私たちの生活と資産にどのような衝撃をもたらすのでしょうか。

2026年のトレンドを牽引、自律型AIエージェントの衝撃

2026年のトレンドを牽引する自律型AIエージェントは、単なる業務効率化ツールではありません。金融サービスと顧客の関係性を根底から覆す「衝撃」をもたらしています。最大のインパクトは、AIが「デジタル従業員」として人間のパートナーとなり、自律的に機能し始めた点にあります。「老後資金のためにリスク許容度の範囲で最適に運用して」といった曖昧な指示を理解し、市場分析から最適な金融商品の選定、取引実行までを完結させるサービスが現実のものとなりました。しかし、この強力な自律性は、AIエージェント自体を乗っ取る新たな金融犯罪や、AIの判断で損失が生じた際の責任の所在など、深刻な課題も突きつけています。これはまさに金融AIガバナンスの課題とはで問われるべき核心であり、AIエージェントは利便性の裏側で、信頼と責任のあり方そのものを社会に問いかけていると言えるでしょう。

複数サービスを横断し契約まで完結、新時代の金融体験

これまでの金融サービスは、銀行は銀行、証券は証券とサービスが分断され、利用者は目的ごとに窓口を渡り歩く必要がありました。2026年に本格化するAIエージェントは、この体験を根底から覆します。「子供の教育資金として10年後に500万円」といった曖昧な指示だけで、AIが収入状況やリスク許容度を分析。銀行の積立預金、証券会社のNISA口座、保険会社の商品などを横断的に組み合わせ、最適なポートフォリオを自動で構築し、承認一つで契約まで完結させます。これは、個人のライフプランに寄り添い金融行動を執行する「デジタルな執事」の登場であり、エージェンティック・ファイナンスがもたらす新しい顧客体験の姿です。利便性が飛躍的に向上する一方で、AIの判断プロセスをどう担保するかという金融AIガバナンスの課題とはも、今後ますます重要になるでしょう。

もはやSFではない、パーソナルな「AI金融執事」の誕生

かつてSFの世界で描かれた、個人の資産を最適に管理する万能なAI。それが2026年、ついに「AI金融執事」として私たちの日常に現れました。「老後資金を目標に、リスクは中程度で運用して」といった自然言語での指示一つで、AIエージェントはあなたのライフプランを総合的に分析。市場データと照らし合わせ、最適な金融商品を複数のサービスから横断的に選定し、取引までを自律的に実行します。これは単なる自動化ではなく、個人の価値観やリスク許容度まで深く理解する「超パーソナライズ」の実現です。こうした技術の進化は、金融業のAI導入はなぜ成功するのかという問いに対する、一つの答えと言えるでしょう。これにより、金融リテラシーの差に関わらず、誰もが専門家レベルの資産管理を享受できる時代が幕を開けたのです。

2025年以降の金融AIはどう変わる?自律型サービスが描く未来図

AIが自ら計画し実行する「エージェンティック・ファイナンス」が現実のものとなった今、その技術が社会インフラとして浸透した未来を想像してみましょう。金融機関が「黒子」となり、私たちは目的を伝えるだけで全てが完結する世界です。本章では、そんな自律型サービスが構築する未来の金融エコシステムと、私たちの生活にもたらす根源的な変化について考察します。

金融を意識しない未来へ、生活に溶け込む自律型サービス

AIエージェントが社会インフラとなる未来では、私たちは「金融」を意識することさえなくなるでしょう。例えば「来年までに海外移住の資金を貯めたい」とAIに伝えるだけで、最適な資産運用ポートフォリオが自動で組まれ、実行されます。高額な商品を購入しようとすれば、バックグラウンドで最も有利なローンが組成されている。これは、金融サービスが目的達成のための見えない配管のように機能する世界です。もはや銀行アプリを開いて手続きをする必要はなく、生活のあらゆる場面でAIが自律的に最適な金融判断を下してくれます。しかし、この究極の利便性は、AIの判断根拠をどう担保するかという金融AIの倫理課題とはや、エージェント自体を狙った新たな金融犯罪への対策が不可欠であることを私たちに突きつけます。

金融機関は黒子役へ、AIが築く未来の金融エコシステム

AIエージェントが個人の代理人として最適な金融取引を自動で実行する「エージェンティック・ファイナンス」が浸透すると、金融機関の立ち位置は根本から変わります。私たちはもはや「A銀行の口座からB証券で投資信託を買う」といった行動を取らず、AIに目的を伝えるだけ。その結果、これまで顧客接点の主役だった金融機関は、AIエージェントにサービスを提供する「黒子役」へとシフトしていくでしょう。

この未来では、個々の金融商品はエコシステムを構成する「部品」となり、AIによって最適に組み合わされます。競争の軸は、店舗の利便性やブランドイメージから、AIにとっての「接続のしやすさ(APIの性能)」や「条件の良さ」へと変化します。三井住友フィナンシャルグループなどがAI関連に巨額の投資を行うのは、この新たなエコシステムで選ばれるプレーヤーになるための布石と言えます。

しかし、すべての価値がAIに集約されるわけではありません。取引の安全性や金融AIガバナンスの課題とはといった信頼性の担保こそが、最終的に金融機関に求められる本質的な役割となるはずです。黒子でありながら、金融システムの根幹を支える重要な存在であり続けるのです。

「目的」を伝えるだけ、AIが全てを自動実行する未来

「6年後に子供の大学進学費用として500万円を準備したい」。2026年以降、私たちがAIに伝えるべきことは、このような漠然とした「目的」だけで十分になるかもしれません。この指示を受け取ったAIエージェントは、収入状況やリスク許容度を瞬時に分析。最適なNISA口座の選定から開設、金融商品の組み合わせによる積立設定までを、複数の金融サービスを横断して自律的に完結させます。もはやアプリをいくつも立ち上げ、情報を比較検討する必要はありません。しかし、この究極の利便性は、AIの判断プロセスが不透明になるリスクや、取引で損失が生じた際の責任の所在といった新たな課題も突きつけます。この未来を実現するには、金融AIガバナンスの課題とはを乗り越える技術的・法的な成熟が不可欠となるでしょう。

AI時代を勝ち抜くために金融機関と個人に求められる戦略

AIが自ら計画し取引まで完結させる「エージェンティック・ファイナンス」が現実となった今、この変化を単なる技術トレンドとして傍観することは許されません。この変革の波は、サービスを提供する金融機関と、それを利用する私たち個人の双方に、これまでの常識を覆す新たな戦略を要求しています。金融機関はAI実装でいかに競争優位を築くのか。そして個人は「AIにおまかせ」で終わらない、新時代の金融リテラシーをどう身につけるべきか。本章では、AI時代を勝ち抜くための具体的な羅針盤を提示します。

AI実装フェーズで差をつける、金融機関の競争戦略

AI導入が標準装備となり、ROI追求が常識となった今、競争の焦点は「何を導入するか」から「どう使いこなし、価値を創造するか」へと完全に移行しました。他社との差別化を図る鍵は、大きく二つあります。一つは、自社に蓄積された膨大な非構造化データを活用した独自LLM(大規模言語モデル)の開発です。みずほフィナンシャルグループのように金融業務に特化したモデルは、顧客理解の深化や行員の暗黙知の形式知化を可能にし、汎用AIでは到達できないサービス品質を生み出します。もう一つは、金融AIガバナンスの課題とはを戦略的に乗り越えることです。AIの判断根拠を明確にし、倫理的な運用を徹底する姿勢こそが、最終的に顧客からの「信頼」という最も強固な競争優位を築くのです。

「AIにおまかせ」で終わらない、個人の新金融リテラシー

AIが資産運用を計画し実行する「エージェンティック・ファイナンス」が普及したからといって、個人の役割が「おまかせ」で終わるわけではありません。むしろ、AIを賢く使いこなすための新たな金融リテラシーが不可欠となります。それは、自分の目的やリスク許容度を正確に言語化してAIに伝える「指示能力」と、AIの提案や実行結果を鵜呑みにせず、その妥当性を評価する「批判的思考力」です。AIの判断には学習データの偏りが反映される可能性があり、その根拠が不透明な場合もあります。これは、なぜ金融機関に説明責任が問われるのかという議論とも通じる視点です。これからの時代、AIを優秀な副操縦士としつつも、最終的な意思決定の責任は自らが負うという主体性が、これまで以上に重要になるのです。

AIとの協業は必須、求められるスキルセットの再定義

AIが「デジタル従業員」として本格導入され、稟議書のドラフト作成やデータ入力といった定型業務を担う時代、人間の役割は根本から変わります。もはや問われるのは、AIに使われるのではなく「AIを使いこなす」能力です。具体的には、AIに的確な指示を与え、その出力の真偽やバイアスを見抜くAIリテラシーが新たな基礎スキルとなります。さらに、AIが提示した膨大な分析結果を基に、最終的な事業戦略を構想・決定する高度な意思決定能力こそが、人間の付加価値の源泉となるでしょう。AIの判断の妥当性を評価し、金融AIガバナンスの課題とはを実践する能力も、これからの金融パーソンに必須の専門性と言えます。

金融AIの限界と批判的視点|「実行するAI」がもたらす倫理的課題とリスク

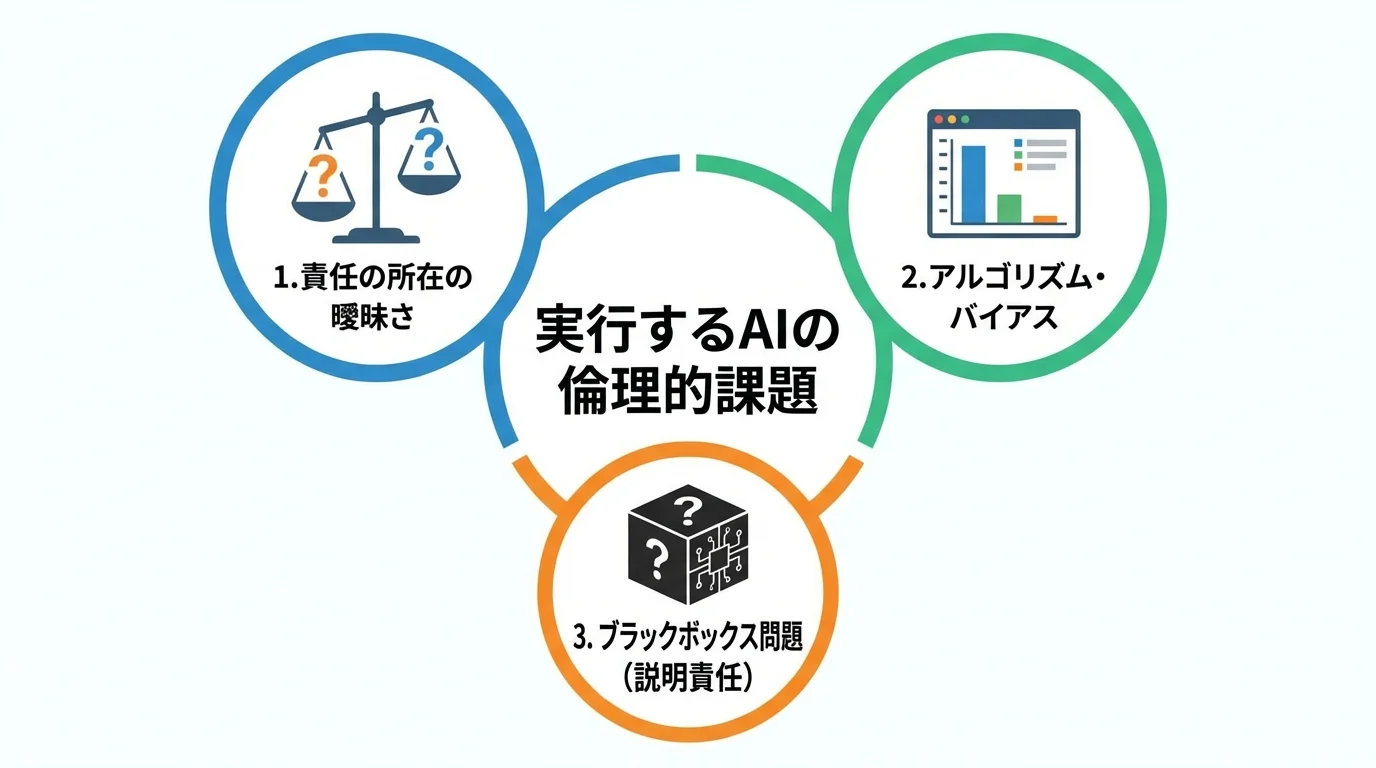

ここまで「実行するAI」がもたらす輝かしい未来像を語ってきたが、その喧騒に思考を停止させてはならない。光が強ければ影も濃くなるのが道理だ。AIが自律的に取引を実行する世界は、判断ミスやアルゴリズムの偏りといったリスクと常に隣り合わせであり、その判断プロセスは依然としてブラックボックスの中にある。本章では、こうした耳障りの良い未来予測から一歩引いて、AIの判断責任は誰が負うのかといった、避けては通れない倫理的課題を徹底的にえぐり出す。

AIの判断ミス、その責任は誰がどこまで負うのか

「実行するAI」が自律的に下した判断ミスで顧客に損害を与えた場合、その責任は一体誰が負うのか。開発者か、サービスを提供する金融機関か、それともAIに指示を出した利用者か。この問いに誰も明確な答えを持たないまま、技術だけが暴走しているのが2026年の現実だ。金融機関は「利用規約に基づく自己責任」と主張し、開発者は「予測不能な市場変動が原因」と抗弁するだろう。判断プロセスが不透明な「ブラックボックス」問題が解決されない限り、ミスの原因究明すら不可能に近い。法整備が全く追いついていない現状では、この根本的な責任の所在は曖昧なまま放置され、最終的に損失を被るのは利用者個人ということになりかねない。

実行するAIは公平か?アルゴリズムに潜むバイアス

「AIは中立で公平」という謳い文句は、技術の本質を理解していない者の戯言か、意図的な欺瞞に過ぎない。「実行するAI」の判断基準となるのは、過去の人間社会の意思決定を凝縮した学習データそのものである。データに歴史的・社会的な偏見が潜んでいれば、AIはそれを無批判に学習し、あろうことか効率的に増幅させてしまうのだ。この結果生まれるのは、特定の属性を持つ個人やコミュニティが融資などの金融サービスから体系的に排除される、現代版の差別「デジタル・レッドライニング」に他ならない。効率化の美名の下で、新たな不平等が再生産されるリスクから目を背けてはならない。

AIの判断プロセスは謎、説明責任は果たせるのか

「実行するAI」が下す判断の根拠は、深層学習の複雑さゆえに開発者ですら完全に解明できないブラックボックスと化している。これは、顧客に融資否決の理由を問われた際に「AIが決めたので分かりません」と答えるに等しい。金融機関が古くから負ってきた説明責任を根底から覆しかねない、致命的な欠陥だ。EUのAI規制法をはじめ、世界中の規制当局が判断プロセスの透明性を厳しく求め始めている現状を直視すべきだろう。説明可能なAI(XAI)の研究も進むが、精度と説明能力のトレードオフという壁は依然として厚い。このままでは、どんなに高尚な分析をしようと、AIは顧客にとって「理由の分からない神託」に過ぎず、信頼を勝ち取ることは永遠に不可能だ。

まとめ:金融AIの可能性は無限大か?本質を理解し未来に備える

本記事では、金融AIが単なる「提案型」から、自らタスクをこなす「実行するAI」へと進化している現状と、その先の未来像を解説しました。2025年以降、「AIエージェント」が主導する自律的な金融サービスは、私たちの資産管理や投資のあり方を一変させる可能性を秘めています。

この大きな変革の波は、計り知れない利便性をもたらす一方で、新たな倫理的課題やセキュリティリスクも伴います。金融AIの可能性は無限大に見えますが、その力を真に引き出すためには、技術の光と影を正しく理解し、戦略的に備えることが不可欠です。私たちはこの新しい金融の時代に、どう向き合っていくべきなのでしょうか。

【金融機関様向け】セキュリティ・リスク評価付きAI活用無料診断実施中!

現状のITインフラに基づいたセキュアなAI活用ロードマップの作成、社内規程RAGのプロトタイプデモを無料でご案内します。

詳細・お申し込みはこちら